Поняття кредиторської заборгованості, її класифікація, визнання та характеристика розрахунків з різними кредиторами

Виникнення заборгованості пов'язане з тим, що одночасне виконання обома сторонами зустрічних зобов'язань за договором відбувається вкрай рідко. Як наслідок, в однієї сторони в складі господарських засобів виникає актив у вигляді дебіторської заборгованості, а в іншої - зобов'язання погасити цю заборгованість перед кредитором.

Зобов'язання бюджетних установ виникають у процесі виконання кошторису доходів і видатків. Розпорядники і одержувачі бюджетних коштів державного та місцевих бюджетів, які перебувають на казначейському обслуговуванні повинні вести облік зобов'язань відповідно до Наказу Державного казначейства України від 09.08.2004 № 136 "Про затвердження Порядку обліку зобов'язань розпорядників бюджетних коштів в органах Державного казначейства України".

Відповідно до цього Порядку визначено:

бюджетне фінансове зобов'язання - зобов'язання розпорядника або одержувача бюджетних коштів сплатити кошти за будь-яке здійснене відповідно до бюджетного асигнування розміщення замовлення, укладення договору, придбання товару, послуги чи здійснення інших аналогічних операцій протягом бюджетного періоду, тобто - кредиторська заборгованість та/або попередня оплата, яка передбачена законодавством;

зобов'язання - будь-яке розміщення замовлення, укладення договору чи виконання інших аналогічних операцій, здійснене розпорядником або одержувачем бюджетних коштів без відповідних бюджетних асигнувань або з порушенням норм, установлених Бюджетним кодексом України, законом України про Державний бюджет України та рішенням про місцевий бюджет на відповідний рік, в частині перевищення повноважень;

фінансове зобов'язання - будь-яке придбання товару, послуги чи виконання інших аналогічних операцій протягом бюджетного періоду, тобто - кредиторська заборгованість та/або попередня оплата, здійснене розпорядником або одержувачем бюджетних коштів з порушенням норм, установлених Бюджетним кодексом України, законом України про Державний бюджет України та рішенням про місцевий бюджет на відповідний рік, в частині перевищення повноважень.

Розпорядники бюджетних коштів беруть бюджетні зобов'язання в межах бюджетних асигнувань, установлених кошторисами (планами використання бюджетних коштів), враховуючи необхідність виконання бюджетних зобов'язань минулих років, узятих на облік органами Державного казначейства України.

За спеціальним фондом бюджету розпорядники бюджетних коштів беруть бюджетні фінансові зобов'язання виключно в межах відповідних фактичних надходжень спеціального фонду бюджету

(відкритих асигнувань (виділених коштів) та залишків коштів на спеціальних реєстраційних рахунках розпорядників бюджетних коштів (в частині власних надходжень) та бюджетних асигнувань, встановлених кошторисами (планами використання бюджетних коштів).

Обсяг бюджетних зобов'язань, узятих установою протягом року, повинен забезпечити зменшення рівня заборгованості за бюджетними зобов'язаннями минулих періодів та недопущення виникнення заборгованості за бюджетними зобов'язаннями в поточному році.

Розпорядники бюджетних коштів ведуть аналітичний облік зобов'язань у Книзі обліку асигнувань та прийнятих зобов'язань, форма якої затверджена наказом ДКУ від 06.10.2000 р. № 100 "Про затвердження форм карток і книг аналітичного обліку бюджетних установ та порядку їх складання".

Характеристику аналітичного обліку зобов'язань відображено в табл. 14.1.

Таблиця 14.1. ХАРАКТЕРИСТИКА АНАЛІТИЧНОГО ОБЛІКУ ЗОБОВ'ЯЗАНЬ

з/п | Форма аналітичного обліку | Характеристика форми |

1 | Книга обліку асигнувань, та прийнятих зобов'язань | Призначена для реєстрації угод, укладених бюджетними установами у будь-якій формі, і контролю за відповідністю прийнятих зобов'язань бюджетних асигнуванням. Відкривається книга на рік на підставі затвердженого кошторису доходів і видатків установи за кодами економічної класифікації видатків, для кожного коду програмної класифікації видатків відводяться окремі сторінки. Протягом року кошторисні призначення можуть корегуватися з урахуванням змін, що вносяться у порядку, встановленому чинним законодавством України. Книга ведеться окремо за загальним і спеціальним фондами. В книзі реєструється кожна укладена угода, за наслідками виконання якої бюджетними установами повинні бути сплачені кошти та отримані послуги та/або матеріальні цінності, і в тому числі довгострокові угоди минулих років, що передбачають сплату бюджетних коштів у поточному році. Після кожної зареєстрованої угоди у книзі виводиться залишок кошторисних призначень за кодами програмної та економічної класифікації видатків, у межах яких установа надалі може приймати зобов'язання. Угоди, за якими в поточному році зобов'язання були не сплачені, переносяться в Книгу наступного року |

Для узагальнення інформації про наявність та погашення зобов'язань бюджетних установ зобов'язання поділяють на довгострокові та поточні.

Довгострокові зобов'язання - це заборгованість бюджетної установи, що виникає внаслідок виконання минулих обов'язків, за якою визначена сума, а також та, яка не виникає у процесі звичайної діяльності, не є характерною для бюджетної установи і погашення якої очікується після завершення поточного бюджетного року.

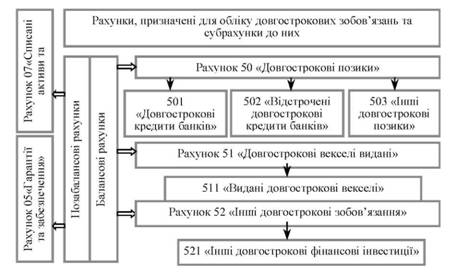

Облік зобов'язань установи, які не виникають у процесі звичайної діяльності, не є характерними для установи і погашення яких відбувається після завершення поточного року ведеться на субрахунках класу 5 "Довгострокові зобов'язання".

Рахунки цього класу (рис. 14.1) призначені для обліку даних та узагальнення інформації про:

o заборгованість бюджетних установ банкам за отримані від них кредитами, що не належать до поточних зобов'язань (заборгованість, що не підлягає погашенню протягом поточного бюджетного року);

o заборгованість бюджетної установи щодо зобов'язань із залученням позикових коштів (крім кредитів банків), на які нараховуються відсотки; заборгованість за виданими довгостроковими векселями і розповсюдженими облігаціями.

Рис. 14.1. Рахунки обліку довгострокових зобов'язань

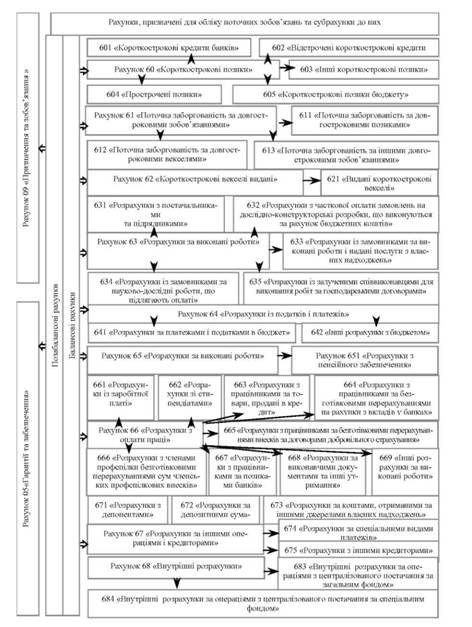

Поточні зобов'язання - це заборгованість бюджетної установи, що виникла внаслідок минулих подій і погашення якої очікується протягом бюджетного року.

У балансі бюджетних установ поточні зобов'язання відображаються у випадках: коли результатами обов'язків вже виникли певні події, тобто придбані товари, отримані послуги (якщо вони не були попередньо оплачені), одержані позики тощо; за результатами здійснених подій виникає неминуче зменшення активів бюджетних установ.

Облік зобов'язань установи, що протягом її звичайної діяльності, тобто при виконанні кошторису доходів і видатків, і погашення яких очікується протягом поточного бюджетного року ведеться на субрахунках рахунків класу 6 "Поточні зобов'язання" відображених на рис. 14.2.

Необхідність кредиту як джерела фінансових ресурсів зумовлена виникненням тимчасової потреби установи в додаткових коштах з метою забезпечення її нормального функціонування.

Відображення інформації про отримані кредити банків на рахунках бухгалтерського обліку залежить від того, до якого виду зобов'язань установи може бути віднесена заборгованість, що утворилася в результаті одержаного кредиту.

Для обліку сум довгострокових позик, одержані бюджетною установою передбачено рахунок 50 "Довгострокові позики", характеристика субрахунків якого відображено в табл. 14.2.

Таблиця 14.2. ХАРАКТЕРИСТИКА СУБРАХУНКІВ ДО РАХУНКУ 50 "ДОВГОСТРОКОВІ ПОЗИКИ"

з/п | Субрахунок | Характеристика субрахунку | |

номер | назва | ||

1 | 501 | Довгострокові кредити банків | Обліковуються суми довгострокових кредитів, одержані в установах банків у національній та іноземній валюті відповідно до чинного законодавства, термін сплати яких настане в наступні бюджетні роки |

2 | 502 | Відстрочені довгострокові кредити банків | Обліковуються суми відстрочених довгострокових кредитів, одержаних в установах банків |

3 | 503 | Інші довгострокові позики | Обліковуються суми інших довгострокових позик, одержаних установою відповідно до чинного законодавства |

Рис. 14.2. Рахунки обліку поточних зобов'язань

За кредитом цих субрахунків відображаються суми одержаних довгострокових позик, а також переведення короткострокових (відстрочених), за дебетом - погашення заборгованості за ними та переведення до поточної заборгованості за достроковими зобов'язаннями.

Аналітичний облік за рахунком 50 "Довгострокові позики" ведеться за позикодавцями (банками) в розрізі кожного кредиту (позики) окремо та за термінами погашення кредиту на картках ф. 292-а (у книзі ф. 292).

Кореспонденцію рахунків з обліку довгострокових позик відображено в табл. 14.3.

Таблиця 14.3. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ДОВГОСТРОКОВИХ ПОЗИК

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет | Кредит | ||

1 | Отримання довгострокового кредиту в установі банку | 319 | 501 |

2 | Відстрочення терміну погашення довгострокового кредиту в установі банку | 501 | 502 |

3 | Перерахування з поточного рахунку на погашення довгострокових кредитів | 501, 502 | 319 |

Синтетичний облік за рахунком 50 "Довгострокові позики" ведеться у меморіальному ордері ф. 274 (бюджет).

Для обліку сум короткострокових позик, одержаних відповідно до чинного законодавства передбачено рахунок 60 "Короткострокові позики", який включає такі субрахунки (табл. 14.4):

Таблиця 14.4. ХАРАКТЕРИСТИКА СУБРАХУНКІВ ДО РАХУНКУ 60 "КОРОТКОСТРОКОВІ ПОЗИКИ"

з/п | Субрахунок | Характеристика субрахунку | ||

номер назва | ||||

1 | 601 | Короткострокові кредити банків | Обліковуються суми короткострокових кредитів, одержані в установах банків у національній та іноземній валюті відповідно до чинного законодавства | |

2 | 602 | Відстрочені короткострокові кредити банків | Обліковуються суми відстрочених короткострокових кредитів, одержаних в установах банків у національній та іноземній валюті, яки були відстрочені | |

3 | 603 | Інші короткострокові позики | Обліковуються суми короткострокових позик, які були одержані установою з бюджету, від банків чи інших юридичних осіб у національній та іноземній валюті | |

4 | 604 | Прострочені позики | Обліковуються суми прострочених позик, що були одержані з бюджету, в установах банків, в інших юридичних осіб у національній та іноземній валюті відповідно до чинного законодавства | |

5 | 605 | Короткострокові позики в бюджеті | Обліковуються суми короткострокових позик, які були одержані сільськими, селищними, міськими (міст районного підпорядкування), одержаних з бюджету вищого рівня (районного, міського, обласного) | |

Кореспонденцію рахунків з обліку короткострокових та довгострокових позик відображено в табл. 14.5.

Таблиця 14.5. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ КОРОТКОСТРОКОВИХ ПОЗИК

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет | Кредит | ||

1 | Отримання короткострокового кредиту в установі банку | 319 | 601 |

2 | Відстрочення терміну погашення короткострокового кредиту в установі банку | 601 | 602 |

На рахунку 61 "Поточна заборгованість за довгостроковими зобов'язаннями" обліковується поточна заборгованість за зобов'язаннями, термін сплати за якими настане в наступні роки.

Характеристику субрахунків до рахунку 61 "Поточна заборгованість за довгостроковими зобов'язаннями" відображено в табл. 14.6.

Таблиця 14.6. ХАРАКТЕРИСТИКА СУБРАХУНКІВ ДО РАХУНКУ 61 "ПОТОЧНА ЗАБОРГОВАНІСТЬ ЗА ДОВГОСТРОКОВИМИ ЗОБОВ'ЯЗАННЯМИ"

з/п | Субрахунок | Характеристика субрахунку | |

номер | назва | ||

1 | 611 | Поточна заборгованість за довгостроковими позиками | Обліковуються поточна заборгованість за довгостроковими позиками банків та іншими довгостроковими позиками |

2 | 612 | Поточна заборгованість за довгостроковими векселями | Обліковуються поточна заборгованість за довгостроковими векселями |

3 | 613 | Поточна заборгованість за іншими довгостроковими зобов'язаннями | Обліковуються поточна заборгованість за іншими довгостроковими зобов'язаннями |

Кореспонденцію рахунків з обліку довгострокових позик відображено в табл. 14.7.

Для обліку випущених облігацій та інших позикових коштів передбачено субрахунок 521 рахунку 52 "Інші довгострокові фінансові зобов'язання".

На субрахунку 521 "Інші довгострокові фінансові зобов'язання" ведеться облік випущених облігацій та інших позикових коштів (крім тих, що обліковуються на субрахунках рахунку 50 "Довгострокові позики"), на які нараховуються відсотки.

За кредитом рахунку 521 відображаються збільшення довгострокових зобов'язань, за дебетом - їх погашення, переведення до короткострокових, списання.

Аналітичний облік довгострокових зобов'язань за облігаціями ведеться за їх видами та термінами погашення, а інших довгострокових фінансових зобов'язань - за кожним кредитором та видами залучених коштів на картках ф. 292-а (у книзі ф. 292).

Таблиця 14.7. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ДОВГОСТРОКОВИХ ПОЗИК

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет | Кредит | ||

1 | Отримання асигнування з державного бюджету для надання пільгових державних кредитів ВНЗ | 321 | 701 |

2 | Отримані кошти в касу ВНЗ для видачі кредиту | 301 | 321 |

3 | Видано кредити студентам ВНЗ | 801 | 301 |

4 | Одночасно відображається заборгованість студентів за отриманими кредитами з державного бюджету | 611 | 501 |

5 | Нарахування плати за навчання у ВНЗ | 364 | 711 |

6 | Внесено студентами кошти у касу за навчання у ВНЗ | 301 | 364 |

7 | Зараховано кошти на спеціальний реєстраційний рахунок | 323 | 301 |

8 | Внесення коштів в погашення заборгованості за кредитом | 301 | 611 |

9 | Перерахування коштів до державного бюджету | 501 | 328 |

Облік розрахунків за виконані роботи

Облік розрахунків за податками і платежами бюджетних установ

Облік розрахунків за іншими операціями і кредиторами

15. Облік розрахунків за податками і платежами бюджетних установ

Класифікація податків і платежів

Розрахунки за податками і платежами

Оподаткування надмірно витрачених підзвітних сум

Синтетичний та аналітичний облік податків та платежів

16. Облік на позабалансових рахунках