Бухоблік та Аудит / Інформаційні технології в організації бухгалтерського обліку та аудиту - Івахненков С.В.

Класифікація інформаційних систем

Розмаїтість сфер економічної діяльності сприяє появі великої кількості інформаційних систем економічного характеру, які вбирають у себе всі особливості структури

управління, схеми декомпозиції управлінських завдань і предметних технологій. Відповідно до сфери застосування виділяють такі інформаційні системи: банківські, страхові, податкові, фондового ринку, промислових підприємств.

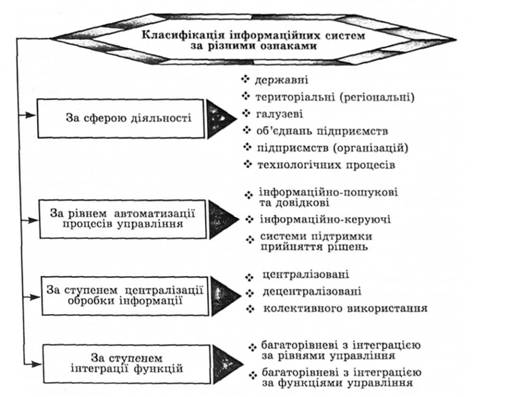

Як зазначають проф. М.Т. Білуха [4, с. 14], а також доц. Н.М. Ма-люга [21, с. 341], в економічній літературі немає єдності щодо класифікації інформаційних систем, хоча це дуже важливо для створення оптимальних інформаційних потоків, що забезпечують потреби управління. Інформаційні системи можна класифікувати за різними ознаками (рис. 1.9).

Продуктом інформаційної системи, призначеної для завдань управління виробництвом, є перетворена інформація. Опера-

Рис. 1.9. Класифікація інформаційних систем за різними ознаками

тивність отримання цієї інформації має першочергове значення для оптимізації рішень, які приймаються, а також для контролю за їх виконанням. У зв'язку з цим проф. М.Т. Білуха вважає, що технічні засоби перетворення інформації є основним критерієм при класифікації інформаційних систем [4, с. 15]. Де в чому з ним погоджується і проф. B.C. Рожнов. Він під автоматизованою системою управління (АСУ) розуміє систему управління, "...яка орієнтована на широке і комплексне використання технічних засобів й економіко-математичних методів для вирішення інформаційних задач управління" [26, с. 12].

За ступенем автоматизації перетворення економічної інформації інформаційні системи поділяються на такі групи: немеханізовані (ручні), напівмеханізовані, механізовані, автоматизовані та автоматичні.

До немеханізованих систем належать ті, в яких обробку обліково-економічної інформації здійснюють вручну, а найпростішу обчислювальну техніку, зокрема арифмометри і калькулятори, використовують в індивідуальному порядку для окремих обчислень.

До напівмеханізованих інформаційних систем належать такі, в яких обробку обліково-економічної інформації виконували за допомогою обчислювальних машин з ручним введенням даних (клавішні машини), котрі були в експлуатації в машинно-рахункових бюро.

До механізованих систем належать такі, в яких обробку обліково-економічної інформації виконували за допомогою обчислювальних машин з механізованим введенням даних, зафіксованих на машинних носіях. Це перфораційні обчислювальні машини, котрі експлуатувалися на машинно-рахункових станціях.

До автоматизованих інформаційних систем належать такі, в яких фіксацію, збір та обробку обліково-економічної інформації виконують за допомогою електронних обчислювальних машин, технічних засобів зв'язку, периферійного електронного обладнання. В автоматизованих системах частина функцій (підсистем) управління або обробки даних здійснюється автоматично, а частину здійснює людина.

В автоматичних інформаційних системах усі функції управління й обробки даних здійснюють технічними засобами без участі людини (наприклад, автоматичне управління технологічними процесами).

За сферою застосування можна виділити такі класи комп'ютерних інформаційних систем:

• системи для наукових досліджень;

• системи автоматизованого проектування;

• системи організаційного управління;

• системи управління технологічними процесами. З названих класів детальніше визначимо два: Інформаційні системи організаційного управління призначені

для автоматизації функцій адміністративного (управлінського) персоналу. До цього класу належать системи управління як промисловими (підприємства), так і непромисловими об'єктами (банки, біржі, страхові компанії, готелі тощо) й окремими офісами (офісні системи).

Інформаційні системи управління технологічними процесами призначені для автоматизації технологічних процесів (гнучкі виробничі процеси, металургія, енергетика тощо).

Складові комп'ютерної інформаційної системи підприємства

MRP/ERP-системи

Перспективні інформаційні системи

Електронна комерція і бухгалтерський облік

1.4. ЕКОНОМІКО-МАТЕМАТИЧНЕ МОДЕЛЮВАННЯ В УПРАВЛІННІ ПІДПРИЄМСТВОМ

Моделювання в економіці та бухгалтерському обліку

Економіко-математичні моделі підприємства

Фінансове моделювання для прийняття рішень

Використані джерела