11.1. Значення управління запасами

Однією з умов досягнення високих кінцевих результатів від торговельної або виробничої діяльності підприємства й підвищення її ефективності є постійне продумане формування запасів і вміле управління ними. Прийняття рішень щодо управління запасами впливає на всю господарську діяльність підприємства: обсяг реалізації (виробництва), величину витрат, прибуток і рентабельність. Тому для будь-якого підприємства все важливішою функцією стає аналіз ефективності й оцінка політики управління запасами.

Метою практично будь-якого рішення у справі управління запасами є зростання обсягу продажу (виробництва) і мінімізація загальних витрат, пов'язаних з формуванням та зберіганням цих запасів. Дуже важливо вміти аналізувати наслідки застосування неоптимальних схем управління запасами.

Формування запасів товарно-матеріальних цінностей і підтримка їх на встановленому рівні зумовлює два види витрат:

1) на утримання (складське зберігання) запасів;

2) на поповнення запасів (оформлення і виконання замовлення на поставку запасів замість витрачених або реалізованих).

Зниження витрат за цими статтями і становить мету управлінського аналізу запасів. При цьому аналізуються можливості зниження рівня запасів, оцінюється правильність ухвалення рішень про їх закупівлю, планується і контролюється рівень запасів через розрахунок економічно обґрунтованих партій постачання товарно-матеріальних цінностей.

Слід зазначити, що на практиці застосовують кілька методів і моделей управління запасами, основними з яких є:

1) побудова моделі економічно обґрунтованого розміру замовлення;

2) проведення об'ємно-вартісного аналізу;

3) проведення техніко-економічних розрахунків.

11.2. Побудова моделі економічно обґрунтованого розміру замовлення

Цей спосіб можна застосовувати, якщо величина попиту рівномірно розподіляється протягом аналізованого періоду.

Розрахунок оптимальної величини запасів товарно-матеріальних цінностей можна зробити трьома способами:

1) математичним способом (за допомогою формули);

2) шляхом складання таблиці прогнозних витрат для замовлень різних розмірів;

3) графічним способом.

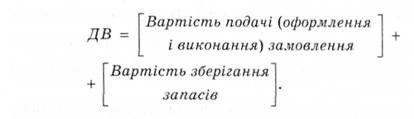

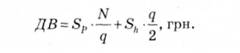

Розглянемо перший, математичний спосіб. Послідовність міркувань тут така: якщо у постачальника замовляється партія товарів, то процеси поставки і подальшого зберігання замовлення спричинять додаткові витрати (ДВ):

Тривалість тимчасового періоду не впливає на порядок розрахунків, тому для їх зручності виберемо тимчасовий період, який аналізується - рік. Розглянемо складову кожного показника рівняння (11.1), для чого введемо таку систему позначень:

N - річний обсяг реалізації (попит) певного виду товару, од.;

50 - витрати на оформлення (подачу) одного замовлення, грн; 5Л -витрати зі зберігання одиниці товару в запасі за рік, грн; Ц - закупівельна ціна одиниці товару, грн; д - обсяг замовлення, од.

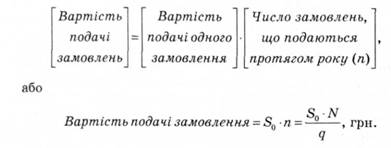

1. Вартість подачі (оформлення і виконання) замовлення.

Якщо річна потреба в товарі становить N одиниць, а кожне замовлення подається на партію в # одиниць, тоді за рік кіль-

N

кість замовлень (п) становитиме: п - -.

Вартість оформлення і виконання (подачі) замовлення за рік буде визначатися за формулою

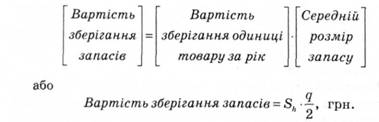

2. Вартість зберігання запасів.

При розрахунку цієї величини, як правило, виходять з середньої кількості товару, що становить запас протягом одного циклу. Візьмемо найпростішу ситуацію, коли рівень запасів у штуках змінюється лінійно від 7 до 0 (під час продажу кількість товарів, яка зберігається, поступово знижується до 0, після чого купується нова партія товарів). Отже, середнє значення рівня запасів становить -. У складніших ситуаціях для розрахунку середнього рівня запасів використовуються спеціальні математичні методи.

Вартість зберігання одиниці запасу (5А) визначається як фіксована величина на весь рік, або як відсоток від загальної вартості одиниці товару за рік. У західних компаніях застосовуються різноманітні методи розрахунку цих витрат, проте в цілому 5Д характеризує величину грошових коштів, заморожених у формі запасів (із розрахунку на одиницю запасів):

З урахуванням вищевикладеного формула розрахунку сукупних додаткових витрат (11.1), пов'язаних із замовленням партії товару, його подальшим транспортуванням і зберіганням, може бути представлена у вигляді

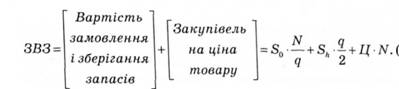

Загальна вартість закуплених товарів (ЗВЗ) буде визначатися за формулою

Визначимо тепер значення </, що забезпечує мінімальний розмір ДВ. Продиференціювавши вираз (11.6) і прирівнявши його до нуля, знаходимо оптимальний розмір запасу товару (о):

Якщо протягом року з рівними інтервалами замовляти певну кількість товарів, то вартість виконання замовлень і подальшого зберігання товарів буде мінімальною.

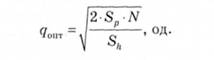

Обсяг продажу (0) за термін поставки товару знаходиться за формулою

де Т - кількість робочих днів у році; г - термін доставки замовлення, дні.

Протягом року потрібно виконати п замовлень, здійснюваних через рівні проміжки часу. Отже, їх періодичність (і) становитиме:

а) у місяцях:

б) у днях:

Визначивши теоретичні аспекти управління товарними запасами, розглянемо їх застосування на конкретному прикладі.

Приклад 11.1

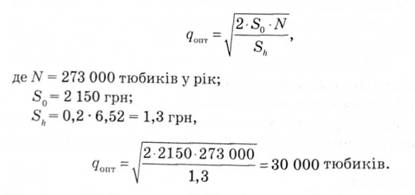

Серед інших товарів особистої гігієни фірма "Юсі" реалізує зубну пасту "Колгейт". Обсяг реалізації - 273 000 тюбиків у рік. Величина попиту рівномірно розподіляється протягом року. Закупівельна ціна однієї упаковки - 6,52 грн. Оформлення одного замовлення обходиться фірмі в 2150 грн. Термін доставки замовлення від постачальника становить 5 робочих днів (при п'ятиденному робочому тижні). Згідно з даними управлінського обліку витрати на зберігання становлять 20 % закупівельної ціни товарів. Кількість робочих днів у році - 260. Дати рекомендації керівництву підприємства з управління запасами.

Розв'язання

Визначимо оптимальний розмір закупівель, що мінімізує вартість запасів, і часовий інтервал між ними. Для розрахунку розміру запасу скористаємося формулою (11.8):

Мінімальне річне значення додаткових витрат, пов'язаних із замовленням партії товарів та їх зберіганням, визначиться за формулою (11.6):

Загальна вартість закуплених 273 000 упаковок зубної пасти "Колгейт" (ЗВЗ) у рік становитиме:

Отже, вартість завозу та зберігання зубної пасти становитиме лише 2,1 % (38 850 : 1 818 810 * 100) загальної річної вартості її запасу.

Якби менеджер з закупок подавав замовлення на партію в 28 000 тюбиків, то зберігання запасів обійшлося б фірмі в 39 218 грн:

Таким чином, як показують розрахунки, розмір партії для мінімізації витрат на зберігання має бути оптимальним.

Оформлення нового замовлення керівник відділу закупівель повинен здійснювати кожного разу після закінчення періоду, який дорівнює:

Оскільки в році 260 робочих днів, часовий інтервал між замовленнями становитиме:

Обсяг продажу зубної пасти за 5 днів, протягом яких здійснюється поставка замовлення ((?), розраховується за формулою (11.9) і визначиться так:

Отже, замовлення на поставку чергової партії зубної пасти слід проводити в той момент, коли рівень її запасів на складі знизиться до 5250 тюбиків.

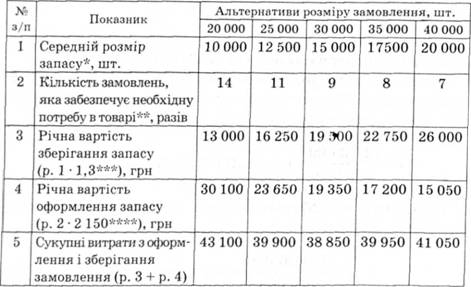

Другий метод обчислення оптимального розміру замовлення ґрунтується на складанні таблиці розрахунку очікуваної вартості партії при її альтернативних розмірах. Для її складання використаємо подану раніше інформацію:

o ціна 1 тюбика пасти - 6,52 грн;

o вартість зберігання 1 тюбика пасти - 20 % від 6,52 грн, тобто 1,3 грн;

o витрати на оформлення одного замовлення - 2160 грн. Таблиця сукупної вартості замовлень різної величини матиме такий вигляд (табл. 11.1).

Таблиця 11.1. Розрахунок очікуваної вартості партії при її альтернативних розмірах

Зроблені розрахунки свідчать про те, що оптимальним є замовлення розміром в 30 000 тюбиків пасти (той же результат був отриманий при розрахунках, виконаних першим методом). У цьому випадку спостерігається рівність витрат на зберігання і витрат, пов'язаних з оформленням замовлень. Наявність у таблиці невеликої розбіжності даних (19 500 і 19 350 грн відповідно) пояснюється допущеними при рішенні задачі округленнями отриманих результатів. Порівняно з іншими альтернативами оформлення замовлення в обсягу 30 000 тюбиків і його подальше зберігання зажадають від торгової організації мінімальних витрат у розмірі 38 850 грн.

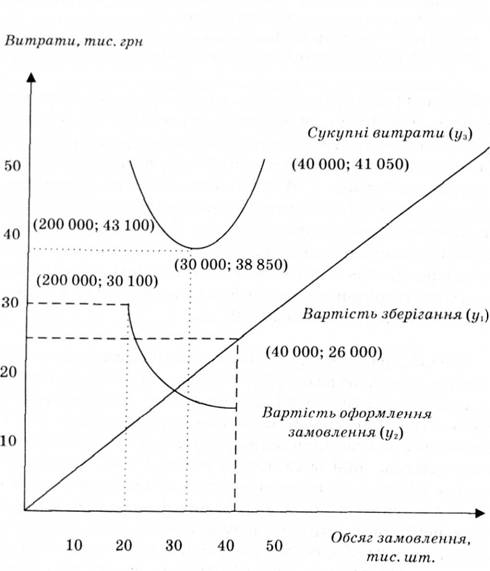

Третій, графічний метод оптимізації розміру замовлення полягає в тому, що по осі абсцис відкладаємо альтернативні варіанти обсягу замовлення, по осі ординат - відповідні їм витрати у гривні (рис. 11.1). Користуючись даними табл. 11.1, будуємо графік поведінки витрат, пов'язаних зі зберіганням запасу товарів. Дані були взяті з рядка 3 табл. 11.1. Будучи пропорційними, ці витрати зростуть лінійно при збільшенні обсягу закупівель (пряма у^. Графік у2 ілюструє поведінку витрат, пов'язаних з оформленням замовлень. Дані для його побудови були взяті з рядка 4 табл. 11.1. Зі зростанням обсягу замовлень річні витрати на їх оформлення знижуються. Видно, що перетинаються у1іу2у разі оформлення замовлення розміром в 30 000 тюбиків пасти. Нарешті, третій графік (у3) ілюструє поведінку сукупних витрат фірми з оформлення замовлень і подальшого зберігання сформованих запасів товару. В діапазоні обсягу закупівель від 20 000 до 30 000 тюбиків ця крива має тенденцію до зниження. Закупівля в 30 000 шт. є "критичною". Пройшовши цю точку, сукупні витрати починають зростати.

Рис. 11.1. Графічний метод оптимізації розміру замовлення

Таким чином, розрахунки, здійснені трьома методами, дають змогу зробити такі висновки: оптимальними для фірми є закупівля товару обсягом в 30 000 тюбиків зубної пасти, оскільки в цьому випадку витрати з оформлення замовлень партії товару та їх подальшого зберігання будуть мінімальними.

Оформлення замовлення при наданні знижок.

При оформленні замовлення на поставку товару контрактна ціна може залежати від обсягу закупівлі: на замовлення великого обсягу, як правило, надаються знижки. Замовлення більших партій товарів ведуть до збільшення вартості запасів, проте це збільшення деякою мірою може бути компенсоване зниженням закупівельної ціни. З'ясуємо, як вплине надання знижки на загальну вартість запасів.

Приклад 11.2 (на основі даних прикладу 11.1)

Закупівля зубної пасти "Колгейт" має проводитися партіями в 30 000 тюбиків за ціною 6,52 грн. за одиницю (див. приклад 11.1). Припустимо, що постачальником пропонується така система знижок (табл. 11.2). Чи слід фірмі скористатися однією зі знижок? Чи буде компенсовано збільшення витрат на зберігання запасів зниженням закупівельних цін?

Таблиця 11.2. Система знижок, пропонована постачальником

Розмір замовлення, шт. | Знижка, % | Ціна за упаковку, грн |

10 000-40 000 | 0 | 6,52 |

40 001-70 000 | 2 | 6,39 |

70 001 і більше | 4 | 6,26 |

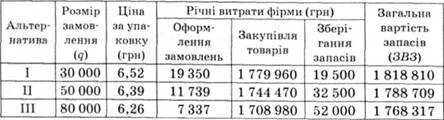

Розглянемо два варіанти закупівлі. У першому випадку партія товару (д), що замовляється, становитиме 50 000 шт., що припускає закупівельну ціну в 6,39 грн за тюбик. У другому випадку розмір партії становитиме 80 000 шт., отже, закупівельна ціна буде знижена до 6,26 грн за тюбик.

Розв'язання

При <7 = 50 000 шт. і Ц - 6,39:

Вартість закупівлі, зберігання і придбання товару становитиме:

При q = 80 ООО шт. і Ц - 6,26 отримаємо:

Порівняємо альтернативні варіанти управлінських рішень па основі даних, наведених у табл. 11.3.

Таблиця 11.3. Порівняння альтернативних варіантів управлінських рішень щодо закупівель

Проведені розрахунки свідчать про те, що фірмі найбільше вигідна третя альтернатива, що припускає замовлення у розмірі 80 000 тюбиків. Порівняно з першим варіантом (замовлення 30 000 тюбиків) істотно зростуть витрати на зберігання запасів (52 000 грн проти 19 500 грн). Проте це зростання компенсується економією на закупівельних цінах. Якщо в першому випадку постачальнику буде перераховано 1 779 960 грн, то за третьою альтернативою кредиторська заборгованість фірми становитиме 1 708 980 грн. Більш ніж у два рази знизяться і витрати на оформлення замовлень. Якщо в першому випадку ця сума за рік становитиме 19 350 грн, то при закупівлі партії у 80 000 упаковок оформлення замовлень обійдеться фірмі в 7337 грн. Таким чином, порівняно з першим, базовим, варіантом третя альтернатива надасть можливість фірмі знизити загальну вартість запасу товару на 50 493 грн у рік (1 818 810 грн - 1 768 317 грн). Проте подібне управлінське рішення може бути ухвалене лише за наявності в організації відповідних фінансових можливостей і складських приміщень.

Необхідно зазначити, що наведені вище розрахунки можуть бути застосовані й до підприємств, що займаються виробництвом продукції.

В такому випадку формула (11.1) набуває вигляду:

Якщо у формулі (11.6) вартість подачі одного замовлення (£0) замінити на вартість організації виробничого циклу (5Я), то формула матиме вигляд:

де о - розмір партії продукції.

Очевидно, що за аналогією з попередньою моделлю ДВ набуває свого мінімального значення, якщо:

Отриману оптимальну кількість продукції в партії називають економічним розміром партії.

11.3. Сутність об'ємно-вартісного аналізу (АВС-аналізу)

11.4. Метод техніко-економічних розрахунків

Розділ 12. МОДЕЛІ ФІНАНСОВОГО УПРАВЛІННЯ

12.1. Поняття фінансового управління та його завдання

12.2. Внутрішньофірмове фінансове планування

12.2.1. Сутність і цілі внутрішньофірмового фінансового планування

12.2.2. Перспективне фінансове планування - основа формування фінансової стратегії підприємства

12.2.3. Поточне фінансове планування

12.2.4. Оперативне фінансове планування (бюджетування)