Система оперативного планування фінансової діяльності полягає в розробці комплексу короткострокових планових завдань з фінансового забезпечення основних напрямів фінансово-господарської діяльності підприємства.

Головною формою оперативного фінансового планування є бюджет (кошторис).

Бюджет - це оперативний фінансовий план на короткостроковий період, що розробляється, як правило, в рамках наступного кварталу з розбивкою за місяцями (і меншими періодами), і відображає надходження та витрачання грошових коштів у процесі здійснення конкретних видів фінансово-господарської діяльності підприємства.

Консолідований (зведений) бюджет - це скоординований за всіма підрозділами і функціями план діяльності підприємства загалом, що об'єднує блоки окремих бюджетів і характеризує інформаційний потік для прийняття та контролю управлінських рішень у галузі фінансового планування.

Зведений (консолідований) бюджет поділяється на дві частини:

1) операційний бюджет (operating budget);

2) фінансовий бюджет (financial budget).

Структура зведеного бюджету подана на рис. 12.8.

Операційний (поточний, періодичний, оперативний) бюджет - це система бюджетів, що характеризує доходи і витрати за операціями або окремими функціями підприємства.

Операційний бюджет включає:

а) бюджет продажу (sales budget);

б) бюджет виробництва (production budget);

в) бюджет витрат (єдиний або за видами витрат: закупівлі і використання матеріальних витрат, трудових, загальновиробничих, адміністративних та витрат на збут);

г) бюджетний звіт про фінансові результати.

Рис. 12.8. Структура зведеного (консолідованого) бюджету підприємства

Фінансовий бюджет - це план, у якому відображаються за напрямками надходження і використання, обсяг і структура грошових коштів. Фінансовий бюджет включає:

а) бюджет грошових коштів;

б) бюджет капітальних інвестицій;

в) прогнозний бухгалтерський баланс.

Фінансовий бюджет складається на базі інформації бюджетного звіту про фінансові результати.

Розробка бюджетів на підприємстві спрямована на вирішення двох основних завдань:

1) визначення обсягу видатків, що пов'язані з діяльністю окремих структурних одиниць і підрозділів підприємства;

2) забезпечення покриття цих видатків фінансовими ресурсами з різних джерел.

Оперативне фінансове планування має здійснюватися з урахуванням таких вимог:

1) залучення організаційної структури підприємства, тобто розробка бюджетів за всіма підрозділами, що сприяє поліпшенню координації дій усередині підприємства;

2) забезпечення єдиного процесу щодо підготовки, аналізу і затвердження бюджетів;

3) дотримання скоординованої діяльності між підрозділами підприємства при розробленні бюджетів;

4) структурованість бюджетів;

5) обґрунтованість показників бюджетів на основі досягнутих результатів, тенденцій, економічних чинників та заданих темпів розвитку підприємства;

6) відкритість бюджетів до змін (надання управлінцям прав коригування показників бюджету, виявлення та розв'язання потенційних проблем з метою постійного відстежування змін в обсягах виробництва і продажу).

У процесі оперативного фінансового планування враховуються такі чинники: стадії життєвого циклу продукту, постійні і змінні потреби покупців, рівень конкуренції, трудові ресурси, тенденції у розвитку технології, рівень підприємницького і фінансового ризику, потреби і ресурси виробництва, запаси на складі, вартість сировини, маркетингові і рекламні

умови, ціноутворення на товари (послуги), моральне старіння товарів і послуг тощо.

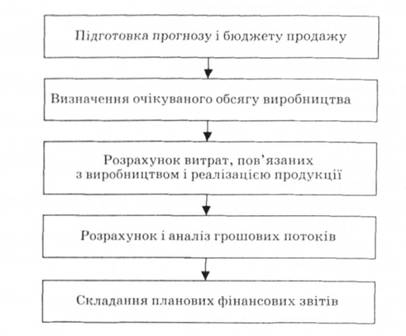

Складання бюджету охоплює кілька етапів, що наведені на рис. 12.9.

Рис. 12.9. Етапи складання бюджету

Відправним етапом процесу бюджетування є бюджет продажу. Бюджет продажу - це операційний бюджет, що містить інформацію про запланований обсяг продажу, ціну й очікуваний дохід від реалізації кожного виду продукції.

При плануванні обсягу реалізації слід ураховувати, що він визначається не тільки виробничою потужністю підприємства, а й факторами кон'юнктури: діяльністю конкурентів, становищем на національному і світовому ринках, їх невизначеністю і непередбачуваністю (особливо це стосується підприємств зі значною часткою продажу на світовому ринку, де невизначеність посилюється іноземною конкуренцією, коливанням курсів валют та іншими факторами), політикою ціноутворення, коливаннями попиту і пропозиції, результативністю реклами, якістю продукції тощо.

У цілому до бюджету продажу пред'являються такі вимоги:

o бюджет має відображатися, принаймні, місячний або квартальний обсяг продажу в натуральних і вартісних показниках;

o бюджет складається з урахуванням попиту на продукцію, географії продажу, категорій покупців, сезонних факторів;

o бюджет включає очікуваний грошовий потік від продажу, що далі буде включений у дохідну частину бюджету потоків коштів;

o у процесі прогнозу грошових потоків від продажу необхідно враховувати коефіцієнти інкасації, що відображають, яка частина продукції оплачена на місяць відвантаження, у наступний місяць безнадійний борг.

Програма складання бюджету продажу включає п'ять стадій:

1) аналіз руху продажу за ряд попередніх періодів за видами продукції, регіонами, типом покупців, сезонністю, основними товарними групами;

2) аналіз чутливості основних ринків збуту (врахування загального економічного розвитку, фаз циклу - спаду, піднесення тощо);

3) вивчення можливостей реклами своїх товарів, кооперації, умов кредитування, що впливають на обсяг реалізації;

4) аналіз інформації про вартість невиконаних замовлень та тенденції щодо нових замовлень на продукцію підприємства, що особливо важливо для продукції з тривалим виробничим циклом;

5) розрахунок продажу за окремими товарними групами і загалом по підприємству. Це кінцева фаза складання бюджету продажу, коли формується основна стратегія та обсяг продажу.

Прогноз продажу - основа планування виробництва, а бюджет продажу є бюджетом виробництва.

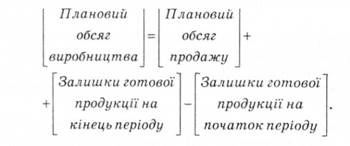

Бюджет виробництва - - це виробнича програма, що визначає заплановані номенклатуру и обсяг виробництва в бюджетному періоді (у натуральних показниках).

Він спирається на бюджет продажу, враховує виробничі потужності, збільшення або зменшення запасів, а також величину зовнішніх закупівель. Для розрахунку обсягу продукції, яка має бути вироблена, використовується така універсальна формула:

Складним моментом є визначення оптимального запасу продукції на кінець періоду. З одного боку, великий запас продукції допоможе відреагувати на непередбачені стрибки попиту і перебої з постачанням сировини, з іншого - гроші, вкладені в запаси, не приносять доходу. Як правило, запас готової продукції на кінець періоду визначається у відсотках до продажу наступного періоду. Ця величина повинна враховувати погрішність прогнозу обсягу продажу та історію відносин з покупцями.

Бюджет виробництва показує, скільки одиниць продукції необхідно виготовити (надати послуг), щоб забезпечити запланований обсяг продажу і необхідний рівень запасів. Він включає аналіз виробничих потужностей; план виробництва, розрахунок виробничого персоналу та виробничих витрат. На основі бюджету виробництва складають бюджети закупки і використання матеріалів, трудових і загальновиробничих, адміністративних витрат і витрат на збут.

Одночасно з бюджетом виробництва варто складати бюджет закупки/використання матеріалів. Він має відображати заплановані обсяги запасів сировини, матеріалів і готової продукції. Бюджет складається у вартісному вираженні і повинен враховувати можливі перебої у постачаннях сировини, неточності прогнозу продажу тощо. Інформація бюджету виробничих запасів використовується також при складанні прогнозного балансу і звіту про фінансові результати.

Бюджет закупки матеріалів визначається як добуток кількості одиниць матеріалів на їх закупівельні ціни. Використання матеріалів визначається бюджетом виробництва і пропонованими змінами у рівні матеріальних запасів.

Методика складання бюджету закупки матеріалів ґрунтується на таких положеннях:

o усі витрати на сировину і матеріали поділяються на прямі і непрямі;

o прямі витрати - витрати на сировину і матеріали, з яких виробляється кінцевий продукт;

o бюджет прямих витрат на сировину і матеріали складається на основі виробничого бюджету і бюджету продажу;

o обсяг закупівель сировини і матеріалів розраховується як обсяг використання плюс запаси на кінець періоду і мінус запаси на початок періоду;

o бюджет прямих витрат на сировину і матеріали складається з урахуванням термінів і порядку погашення кредиторської заборгованості за сировину і матеріали.

На додаток до бюджету прямих витрат на сировину й матеріали складають графік оплати придбаних сировини та матеріалів.

Бюджет трудових витрат - це кількісне вираження планів щодо витрат компанії на оплату праці основного виробничого персоналу.

При підготовці бюджету прямих витрат на оплату праці враховують:

а) бюджет виробництва, дані про продуктивність праці й ставки оплати праці основного виробничого персоналу;

б) розподіл прямих витрат на оплату праці на фіксовану і відрядну частини.

Якщо на підприємстві накопичилася заборгованість з оплати праці або підприємство припускає, що не зможе виплатити заробітну плату в установлений термін, то додатково до бюджету прямих витрат на оплату праці складається графік погашення заборгованості із заробітної плати. Цей графік складається за тими принципами, що і графік оплати придбаних сировини та матеріалів.

Бюджет трудових витрат визначає необхідний робочий час у годинах, що потрібні для виконання плану виробництва. Він обчислюється як добуток кількості одиниць продуктів (послуг) на норму витрат праці в годинах на одиницю продукції. У цьому бюджеті (або в окремому) визначаються витрати праці у грошовому вираженні як добуток необхідного робочого часу на різні часові ставки оплати праці.

Бюджет загальновиробничих витрат - це деталізований план виробничих витрат, відмінних від прямих, які необхідні для виконання плану виробництва. Загальновиробничі витрати включають постійну і змінну частини. Постійна частина (амортизація, поточний ремонт тощо) планується відповідно до реальних потреб виробництва, а змінна частина використовує підхід, заснований на нормативах. Під нормативом розуміється сума витрат на одиницю базового показника. Розрахунок нормативів здійснюється на основі даних попередніх періодів з можливими корегуваннями на інфляцію і деякі кон'юнктурні фактори.

Бюджет собівартості виготовленої продукції - це плановий документ, у якому наведено розрахунок собівартості продукції, яка буде виготовлена у бюджетному періоді. Бюджетну собівартість виготовленої продукції визначають на підставі використання бюджету придбання та використання сировини і матеріалів, бюджету трудових витрат та бюджету загальновиробничих витрат з урахуванням запланованих залишків незавершеного виробництва:

Бюджет собівартості реалізованої продукції - це плановий документ, який містить розрахунок собівартості продукції, що буде реалізована у бюджетному періоді. Бюджет собівартості реалізованої продукції складають на підставі бюджетів запасів готової продукції та собівартості виготовленої продукції за формулою

Бюджет адміністративних витрат - це деталізований план поточних операційних витрат, відмінних від витрат, безпосередньо пов'язаних із виробництвом і збутом, необхідних для підтримки діяльності підприємства загалом. До адміністративних витрат відносять витрати на утримання відділу кадрів, відділу АСУ, опалення і висвітлення приміщень невиробничого призначення, послуги зв'язку тощо. Більшість адміністративних витрат є постійними, змінна частина планується за допомогою нормативу, в якому роль базового показника, як правило, виконує обсяг реалізованої продукції (у натуральному або грошовому вираженні).

Бюджет витрат на збут деталізує всі планові витрати, пов'язані зі збутом продукції і послуг. При цьому враховується поділ витрат на змінні та постійні. За розробку і виконання бюджету витрат на збут несе відповідальність відділ продажу.

Формування бюджету витрат розпочинається з детального їх аналізу за минулий та поточний роки (загальні витрати, на одиницю продукції та витрати на закупівлю сировини за видами продуктів). При підготовці бюджету за кожним підрозділом враховують Положення (стандарти) бухгалтерського обліку.

Розглянуті вище бюджети є основою для формування бюджету фінансових результатів.

Операційний бюджет фінансових результатів складається для того, щоб визначити і врахувати виплату податку на прибуток у відтоку коштів у бюджеті грошових потоків.

Плановий звіт про фінансові результати складається на основі даних, що містяться в бюджетах продажу, собівартості реалізованої продукції і поточних витрат, до чого додається інформація про інші прибутки, інші витрати і величину податку на прибуток.

Найбільш відповідальним етапом при цьому є оцінювання собівартості. Щоб зробити процес оцінювання собівартості адекватним процесу оперативного фінансового планування, необхідно побудувати модель собівартості, за допомогою якої відбувається автоматичне перерахування собівартості залежно від зміни факторів споживання ресурсів і цін. Уся сукупність споживаних підприємством ресурсів представляється у вигляді стандартного набору, що може розширюватись залежно від планів освоєння підприємством нових видів продукції.

Бюджет капітальних інвестицій відображає планові капітальні витрати, вибір проектів та джерела фінансування. Цей бюджет на основі вибраного критерію рентабельності інвестицій визначає, які довгострокові активи необхідно придбати або побудувати. Бюджет капітальних інвестицій впливає на бюджет руху грошових коштів, на бюджетний звіт про фінансові результати, на бюджетний бухгалтерський баланс (змінюючи величину основних засобів та інших довгострокових активів). Бюджетування капітальних інвестицій здійснюється з урахуванням аналітичних показників їх економічної ефективності: періоду окупності інвестицій, внутрішньої ставки доходу (стандартний внутрішній коефіцієнт прибутковості), чистої теперішньої вартості, індексу рентабельності.

Бюджет грошових потоків - це плановий документ, що відображає майбутні платежі і надходження грошей. Приплив грошових коштів класифікується за джерелами їх надходження, а відплив - за напрямками використання. Очікуване сальдо коштів на кінець періоду порівнюється з мінімальною сумою коштів, яка повинна постійно підтримуватися (розміри мінімальної суми визначаються самим підприємством). Різниця є або невитраченим надлишком грошей, або нестатком коштів.

Мінімальна грошова сума - це своєрідний буфер, за допомогою якого врятувати становище при помилках в управлінні рухом наявних грошових коштів і у разі непередбачених обставин. Ця мінімальна сума коштів не є фіксованою.

Бюджет грошових коштів складають окремо за трьома видами діяльності: основною, інвестиційною і фінансовою. Такий поділ дуже зручно і наочно представляє грошові потоки.

Дані з бюджету продажу, різних бюджетів виробничих і поточних витрат, а також з бюджету капітальних інвестицій відображають у бюджеті грошових коштів. До уваги також мають бути прийняті виплати дивідендів, плани фінансування за рахунок власних коштів або довгострокових кредитів, а також інші проекти, що вимагають грошових витрат.

На заключному етапі процесу бюджетування складається прогнозний баланс.

Прогнозний бухгалтерський баланс - це форма фінансової звітності, за якою можна визначити майбутні зміни фінансового і майнового стану підприємства.

Прогнозний баланс дає змогу розкрити окремі несприятливі фінансові проблеми, вирішенням яких керівництво займатися не планувало (наприклад, зниження ліквідності підприємства). Він дозволяє здійснити контроль за всіма іншими бюджетами на майбутній період.

Розглянемо технологію складання бюджету підприємства на підставі даних прикладу.

Приклад 12.1

Скласти бюджет підприємства на підставі наведених нижче даних та з урахуванням такої системи припущень:

o бюджетні таблиці складаються на основі розподілу року на квартали;

o підприємство виробляє і продає один вид продукції;

o усі непрямі податки, що включаються у валові витрати, автоматично враховуються у складі тих базових показників, на основі яких вони визначаються (наприклад, заробітна плата планується разом з нарахуваннями);

o податок на прибуток розраховується за спрощеною схемою - прибуток оцінюється за підсумками роботи підприємства за рік, а потім рівномірно поділяється на чотири частини.

Вихідні дані для складання бюджету:

1. Прогноз обсягу продажу і цін (табл. 12.1).

Таблиця 12.1. Прогноз обсягу продажу і цін

№ з/п | Показник | Квартал | |||

І | II | III | IV | ||

1 | Очікуваний обсяг продажу, тис шт. | 10 | 30 | 40 | 20 |

2 | Очікувана ціна одиниці продукції, грн | 20 | 20 | 20 | 20 |

Частка оплати грошовими коштами в кожному кварталі становить 70 % від розміру виручки, а решта продукції оплачується в наступному кварталі.

2. Планований залишок запасів готової продукції на кінець планового періоду (кварталу) становить 20 % від обсягу продажу майбутнього періоду. Запаси готової продукції на кінець року плануються в обсязі 3 тис. одиниць продукції.

3. Необхідний обсяг сировини на одиницю продукції становить 5 кг. Ціна одного кілограма сировини оцінюється на рівні 0,6 грн. Залишок сировини на кінець кожного кварталу планується в обсязі 10 % від потреби майбутнього періоду. Величина необхідного запасу матеріалу на кінець року становить 7,5 т.

Оплата постачальникові за сировину здійснюється на таких умовах: частка оплати за матеріали, придбані в конкретному кварталі, становить 50 % від вартості закупки сировини. Решта має бути погашена в наступному кварталі.

4. Оплата праці здійснюється за відрядною розцінкою, яка дорівнює 6 грн за одиницю продукції.

5. Заплановані виробничі накладні витрати за статтями калькуляції наведені в табл. 12.2.

Таблиця 12.2. Заплановані виробничі накладні витрати, тис. грн

№ з/п | Стаття | Постійні накладні витрати | Змінні накладні витрати | Разом |

1 | Заробітна плата | 80 | 38 | 118 |

2 | Оренда | 36 | 36 | |

3 | Освітлення та опалення | 22 | 6 | 28 |

4 | Амортизація | 60 | 60 | |

5 | Ремонт і обслуговування устаткування | 30 | 88 | 118 |

6 | Інші | 14,4 | 29,6 | 44 |

Разом | 242,4 | 161,6 | 404 | |

6. Величина витрат на збут і управління також планується у вигляді двох частин - змінної і постійної. Норматив змінної частини становить 1,8 грн на одиницю проданого товару (табл. 12.3).

Таблиця 12.3. Плановані обсяги постійних адміністративних і управлінських витрат, тис. грн

з/п | Показник | Адміністративні витрати | Витрати на збут |

1 | Змінні витрати (комісійні витрати) | - | 1,8 грн 3 одиниці реалізованої продукції |

2 | Постійні витрати 3 них: | 111,6 | 246,2 |

- заробітна плата | 80,0 | 60,0 | |

- оренда | 21,6 | 18,0 | |

- реклама | - | 160,0 | |

- амортизація | 10,0 | 8,2 |

7. Підприємство планує закупити устаткування на суму 30 тис. грн у першому кварталі і на 20 тис. грн - у другому.

8. Ставка податку на прибуток становить 25 %.

9. Запланована до виплати сума дивідендів, яка становить 40 тис. грн у рік, рівномірно розподілена за кварталами.

10. 5/6 нарахованої заробітної плати сплачується у тому кварталі, в якому вона була нарахована, а решта (1/6) - в першому місяці наступного кварталу.

11. Підприємство має можливість брати банківську позичку під 10 % річних. Причому виплата відсотків здійснюється одночасно з частковим погашенням основної суми боргу при нарахуванні відсотка тільки на частину позички, що залишилася.

12. Підприємство вважає за необхідне постійно мати залишок грошових коштів не менше, ніж 30 тис. грн.

13. Стан активів і пасивів підприємства на початок планового періоду подано у вигляді балансу (табл. 12.4).

Таблиця 12.4. Початковий баланс підприємства, тис. грн

Активи | Сума |

І. Необоротні активи | |

Основні засоби: | |

o залишкова вартість | 488,0 |

o первісна вартість | 780,0 |

o знос | 292,0 |

Усього за розділом І | 488,0 |

II. Оборотні активи | |

Запаси: | |

o виробничі запаси | 4,2 |

o готова продукція | 26,0 |

Дебіторська заборгованість за товари, роботи, послуги | 90,0 |

Грошові кошти | 42,5 |

Усього за розділом II | 162,7 |

Баланс | 660,7 |

ІІІ. Власний капітал | |

Статутний капітал | 413,7 |

Нерозподілений прибуток | 175,0 |

Усього за розділом III | 588,7 |

IV. Поточні зобов'язання | |

Кредиторська заборгованість за товари, роботи, послуги | 25,8 |

Поточні зобов'язання з оплати праці | 36,2 |

Усього за розділом IV | 62,0 |

Баланс | 650,7 |

Розв'язання

1. Використовуючи дані прогнозу продажу та цін на готову продукцію складемо бюджет продажу (табл. 12.5) та графік надходження грошових коштів (табл. 12.6).

Таблиця 12.5. Бюджет продажу підприємства

Показник | Квартал | Всього за рік | |||

І | II | III | IV | ||

1. Очікуваний обсяг продажу, тис. шт. | 10 | 30 | 40 | 20 | 100 |

2. Очікувана ціна одиниці продукції, грн | 20 | 20 | 20 | 20 | |

3. Виручка від реалізації продукції, тис. грн (р. 1 o р. 2) | 200 | 600 | 800 | 400 | 2000 |

Таблиця 12.6. Графік надходження грошових коштів від реалізації продукції, тис. грн

Показник | Квартал | Всього за рік | |||

І | II | III | IV | ||

Рахунки дебіторів на початок року | 90 | 90 | |||

Приплив грошових коштів від продажу І кв. | 140 | 60 | 200 | ||

Приплив грошових коштів від продажу II кв. | 420 | 180 | 600 | ||

Приплив грошових коштів від продажу III кв. | 560 | 240 | 800 | ||

Приплив грошових коштів від продажу IV кв. | 280 | 280 | |||

Всього надходження коштів | 230 | 480 | 740 | 520 | 1970 |

При складанні графіка надходження грошей враховується, що виручка від реалізації продукції поточного періоду надходить у вигляді грошей тільки на 70 %, а інша частина надходить у наступному періоді.

У першому періоді підприємство планує одержати гроші за рахунками дебіторів у розмірі 90 тис. грн. Це значення береться з початкового балансу підприємства. Додатково у першому періоді підприємство отримує грішми 70 % виручки першого періоду в обсязі 200 тис. грн, що становить 140 тис. грн. Отже, очікувана сума надходжень у першому кварталі становить 230 тис. грн. У другому кварталі підприємство очікує отримати 30 % від виручки першого кварталу і 70 % від виручки другого кварталу. У сумі це буде 480 тис. грн. Аналогічно розраховуються всі інші показники бюджету. Відповідно до цього бюджету підприємство не отримає у плановому році 30 % виручки четвертого кварталу, що становить 120 тис. грн. Ця сума буде зафіксована в підсумковому прогнозному балансі підприємства на кінець року.

2. Використовуючи дані бюджету продажу, початкового балансу та дані про залишки готової продукції на складі (див. вихідні дані п. 2), складемо план виробництва продукції (табл. 12.7).

Таблиця 12.7. План виробництва продукції, тис. шт.

Показник | Квартал | Всього зарік | |||

І | ІІ | III | IV | ||

1. Очікуваний обсяг продажу | 10 | 30 | 40 | 20 | 100 |

2. Запаси готової продукції на кінець періоду | 6 | 8 | 4 | 3 | 3 |

3. Необхідний обсяг продукції | 16 | 38 | 44 | 23 | 103 |

4. Запаси готової продукції на початок періоду | 2 | 6 | 8 | 4 | 2 |

5. Обсяг виробництва продукції | 14 | 32 | 36 | 19 | 101 |

Підприємство планує у І кварталі продати 10 тис. одиниць продукції. Залишок продукції на кінець першого періоду становить 6 тис. штук (20 % від обсягу реалізації другого періоду). Отже, необхідний обсяг продукції становить 16 тис. штук. Але на початок першого періоду на складі є 2 тис. одиниць готової продукції. Таким чином, обсяг виробництва першого періоду становитиме 16 - 2 = 14 тис. виробів.

Аналогічно розраховуються всі інші показники виробничого плану. Необхідно лише підкреслити, що плановані запаси на кінець першого періоду є планованими запасами початку другого періоду. Щодо суми запасів на кінець останнього періоду, то це число прогнозується індивідуально й обґрунтовується при складанні блоку вихідних даних усього процесу бюджетування.

3. Бюджет закупівлі/використання матеріалів складається з двох части: розрахунку обсягу необхідної для виробництва сировини - план закупівлі/використання сировини (табл. 12.8) та графіка оплати сировини (табл. 12.9).

Таблиця 12.8. Бюджет закупівлі/використання сировини

Показник | Квартал | Всього за рік | |||

І | П | III | IV | ||

1. Обсяг виробництва продукції, тис. шт. | 14 | 32 | 36 | 19 | 101 |

2. Необхідний обсяг сировини на одиницю продукції, кг | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 |

3. Необхідний обсяг сировини за період (р. 1 o р. 2), т | 70,0 | 160,0 | 180,0 | 95,0 | 505,0 |

4. Запаси сировини на кінець періоду, т | 16,0 | 18,0 | 9,5 | 7,5 | 7,5 |

5. Загальні потреби в матеріалах (р. 3 + р. 4), т | 86 | 178,0 | 189,5 | 102,5 | 512,5 |

6. Запаси сировини на початок періоду, т | 7,0 | 16,0 | 18,0 | 9,5 | 7,5 |

7. Закупівля сировини (р. 5 - р. 6), т | 79,0 | 162,0 | 171,5 | 93,0 | 505,5 |

8. Витрати на закупівлю 1 кг сировини, грн | 0,6 | 0,6 | 0,6 | 0,6 | X |

9. Вартість сировини, тис. грн (Р- 7 х р. 8) | 47,4 | 97,2 | 102,9 | 55,8 | 303,3 |

10. Середньозважена ціна за кг, грн | 0,6 | 0,6 | 0,6 | 0,6 | X |

11. Прямі матеріальні витрати на виробництво продукції, тис. грн (р. 3 o р. 10) | 42,0 | 96,0 | 108,0 | 57,0 | 303,0 |

Таблиця 12.9. Графік оплати сировини, тис. грн

Показник | Квартал | Всього за рік | |||

І | II | III | IV | ||

1. Рахунки кредиторів на початок року | 25,8 | 25,8 | |||

2. Оплата за матеріали І кв. | 23,7 | 23,7 | 47,4 | ||

3. Оплата за матеріали II кв. | 48,6 | 48,6 | 97,2 | ||

4. Оплата за матеріали III кв. | 51,45 | 51,45 | 102,9 | ||

5. Оплата за матеріали IV кв. | 27,9 | 27,9 | |||

Платежі всього | 49,5 | 72,3 | 100,05 | 79,35 | 301,2 |

Цей бюджет базується на даних плану виробництва. На основі з нормативу споживання сировини на одиницю продукції (5 кг), оцінюється планований обсяг сировини для виробництва продукції даного періоду. Для забезпечення безперебійного постачання сировини у виробництво заплановано запас сировини на кінець періоду в розмірі 10 % від потреби в сировині наступного періоду. Для першого кварталу це значення становить: 160 o 10:100 = 16 т. Знаючи необхідний обсяг сировини для виконання плану першого кварталу, оцінюємо загальний необхідний обсяг сировини: 70 + 16 - 86 т. Але на початок першого кварталу на складі є 7 т сировини (див. блок вихідних даних п. З та початковий баланс). Отже, закупити слід 86 - 7 = 79 т сировини. Планований обсяг запасів сировини на кінець останнього періоду оцінюється індивідуально, а не у складі загальної процедури. У нашому випадку - це 7,5 т, наведені у складі блоку вихідних даних.

Розрахунок графіка оплати сировини здійснюється аналогічно до графіка надходження грошових коштів від реалізації продукції. У першому кварталі підприємство планує погасити кредиторську заборгованість, що мала місце на початок року (див. початковий баланс), у розмірі 25,8 тис. грн. Відповідно до домовленості з постачальником сировини (див. блок вихідних даних п. 3) підприємство повинно сплатити за постачання сировини першого кварталу 50 % вартості закупівель, що становить 23,7 тис. грн. У результаті в першому кварталі планується заплатити 49,5 тис. грн. У другому кварталі підприємство планує погасити заборгованість із закупки сировини у першому кварталі і сплатити 50 % вартості сировини, придбаної у другому кварталі і т. д. При плануванні четвертого кварталу ми припускаємо кредиторську заборгованість на кінець року в обсязі 50 % від запланованої до закупки в четвертому кварталі вартості сировини. Ця сума становить 27,9 тис. грн і міститься в підсумковому балансі підприємства в статті кредиторська заборгованість.

4. Бюджет прямих витрат на оплату праці складається на основі прийнятої на підприємстві системи оплати. У цьому прикладі використовується найпростіша відрядна система оплати. Відповідно до цієї системи оплата праці здійснюється з даними про кількість виробленої продукції та відрядні розцінки на одиницю продукції (табл. 12.10).

Таблиця 12.10. Бюджет витрат на оплату праці основного персоналу

Показник | Квартал | Всього за рік | |||

І | II | III | IV | ||

1. Обсяг виробництва продукції, тис. шт. | 14 | 32 | 36 | 19 | 101 |

2. Відрядна розцінка за одиницю продукції, грн | 6 | 6 | 6 | 6 | 6 |

3. Витрати на оплату праці основного персоналу (р. 1 o р. 2), тис. грн | 84 | 192 | 216 | 114 | 606 |

Для складання бюджету прямих витрат на оплату праці за умови використання погодинної оплати праці необхідно мати інформацію про кількість відпрацьованих годин та вартість однієї години.

Якщо бюджетування проводиться за більш детальний часовий період, наприклад місяць, суми грошей, що враховані як витрати (нараховані), і суми грошей, які будуть сплачені, не обов'язково збігаються. Зокрема, якщо оплата праці здійснюється, наприклад, 10 числа кожного місяця, то сума заробітної плати, що нараховується в лютому, буде запланована до виплати в березні.

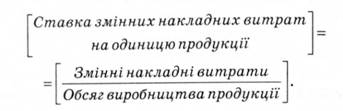

5. Бюджет загальновиробничих витрат складається на основі виробничої програми, укладених угод (оренди, обслуговування тощо) та відповідних розрахунків (амортизація). Сума змінних виробничих накладних витрат у кожному кварталі визначається на підставі ставки розподілу, яка у цьому прикладі встановлена на одиницю продукції:

За даними прикладу ставка змінних накладних витрат на одиницю продукції дорівнює: 161,6 : 101 - 1,6 грн.

Для спрощення розрахунків суми окремих статей змінних накладних витрат (зарплата, оренда) розподілено між кварталами пропорційно до загальної суми змінних накладних витрат.

На практиці для кожної статті змінних накладних витрат можна застосовувати окрему базу розподілу.

Постійні накладні витрати теж умовно порівно розподілені за кварталами.

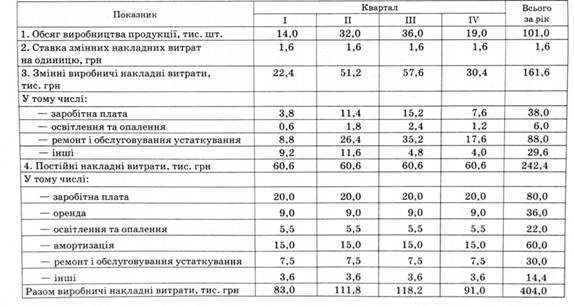

З урахуванням зазначених спрощень бюджет виробничих накладних витрат має такий вигляд (табл. 12.11).

6. Бюджет собівартості виготовленої продукції складається на основі даних про витрати на виробництво продукції та залишки незавершеного виробництва. Оскільки на підприємстві немає залишків незавершеного виробництва, то собівартість виготовленої продукції дорівнює витратам на виробництво продукції (табл. 12.12).

7. Перед складанням бюджету собівартості реалізованої продукції необхідно розрахувати планову собівартість одиниці продукції (табл. 12.13).

Таблиця 12.11. Бюджет виробничих накладних витрат

Таблиця 12.12. Бюджет собівартості виготовленої продукції, тис. грн

Показник | Квартал | Всього за рік | |||

І | ІІ | III | IV | ||

1. Незавершене виробництво на початок періоду | - | - | - | - | - |

2. Витрати на виробництво | 209,0 | 399,8 | 442,2 | 262,0 | 1313,0 |

3 них: | |||||

- прямі матеріали (табл. 12.8) | 42,0 | 96,0 | 108,0 | 67,0 | 303,0 |

- пряма заробітна плата (табл.12.10) | 84,0 | 192,0 | 216,0 | 114,0 | 606,0 |

- виробничі накладні витрати (табл. 12.11) | 83,0 | 111,8 | 118,2 | 91,0 | 404,0 |

3. Незавершене виробництво на кінець періоду | - | - | - | - | - |

4. Собівартість виготовленої продукції | 209,0 | 399,8 | 442,2 | 262,0 | 1313,0 |

Таблиця 12.13. Розрахунок планової собівартості одиниці продукції

Квартал | Бюджетний обсяг виробництва, тис. шт. | Бюджетна собівартість готової продукції, тис. грн | Планова собівартість одиниці продукції, грн |

1 | 2 | 3 | 4 (гр. 3 : гр. 2) |

І | 14 | 209,0 | 14,9 |

II | 32 | 399,8 | 12,5 |

ІП | 36 | 442,2 | 12,3 |

IV | 19 | 262,0 | 13,8 |

Використовуючи дані про запаси готової продукції на кінець періоду (табл. 12.7) та планову собівартість одиниці продукції, визначимо собівартість запасів готової продукції на кінець звітного бюджетного періоду:

I квартал 6 o 14,9 - 89 тис грн;

II квартал 8 o 12,5 = 100 тис грн;

III квартал 4 o 12,3 = 49 тис грн;

IV квартал 3 o 13,8 = 41 тис грн.

Відповідно до цього складено бюджет собівартості реалізованої продукції (табл. 12.14). Інформація про залишок готової продукції на початок періоду міститься у початково

1. Метод прямого рахунку

2. Розрахунково-аналітичний метод

3. Спрощений метод

4. Метод розрахунку операційного циклу

12.4. Управління структурою капіталу підприємства

Оптимізація структури капіталу за рівнем рентабельності власного капіталу

Розділ 13. МЕТОДИ ПРИЙНЯТТЯ СТРАТЕГІЧНИХ УПРАВЛІНСЬКИХ РІШЕНЬ

13.1. Сутність стратегічного управління підприємством

13.2. Стратегічний аналіз - основа стратегічного управління підприємством