Бухгалтерський облік має забезпечувати реалізацію двох функцій, а саме запис інформації про операції, які виконуються банком, та запис детальної інформації про кожного контрагента і кожну операцію. Ця інформація систематизується в регістрах синтетичного та аналітичного обліку.

Синтетичний облік дає змогу отримати агреговану і систематизовану бухгалтерську інформацію щодо фінансового стану банку і контролювати правильність відображення операцій в бухгалтерському обліку.

Регістри бухгалтерського обліку мають містити назву, період реєстрації операції, прізвища і підписи, що ідентифікують осіб, які брали участь у їх складанні.

До регістрів синтетичного обліку належать: оборотно-сальдовий баланс, касові журнали, книга реєстрації відкритих рахунків тощо. Вони відрізняються ступенем узагальнення інформації і використовуються для звірки даних аналітичного та синтетичного обліку (додатки № 3, 4, 5, 6).

Ведення синтетичного обліку забезпечується за допомогою рахунків П, III, IV порядків Плану рахунків бухгалтерського обліку. Серед форм регістрів синтетичного обліку банки зобов'язані передбачати щоденний оборотно-сальдовий баланс, в якому відображаються обороти за дебетом і кредитом за день, вихідні залишки за активом і пасивом за кожним балансовим рахунком IV порядку. Правильність складання щоденного балансу, оборотів та залишків контролюється рівністю дебетових і кредитових оборотів та залишків за активом і пасивом.

Детальна інформація про кожного контрагента та кожну операцію фіксується на рівні аналітичного обліку, основним регістром якого є аналітичний (особовий) рахунок. Особові рахунки відкриваються за кожним балансовим і позабалансовим рахунком. Форма особових рахунків затверджується банком самостійно залежно від можливостей програмного забезпечення.

Особові рахунки мають такі обов'язкові реквізити:

• номер особового рахунку;

• дату здійснення попередньої операції;

• дату здійснення поточної операції;

• код банку, в якому відкрито рахунок;

• код валюти;

• суму вхідного залишку за рахунком;

• код банку-кореспондента;

• номер рахунку кореспондента;

• номер документа;

• суму операції;

• суму оборотів за дебетом та кредитом рахунку;

• суму вихідного залишку.

Особові рахунки клієнтів складаються у двох примірниках. Другий примірник особового рахунку є випискою з особового рахунку і призначений для видачі клієнту. Порядок та періодичність надання виписок обумовлюються договором про розрахунково-касове обслуговування.

Важливим елементом бухгалтерського контролю є перевірка відповідності оборотів та залишків за рахунками аналітичного обліку оборотам і залишкам за відповідними рахунками синтетичного обліку. У разі виявлення розбіжностей з'ясовуються їх причини та вживаються заходи, спрямовані на їх усунення.

У деяких випадках як регістри аналітичного обліку використовуються примірники документів. Наприклад, для обліку документів, неоплачених у строк у зв'язку з відсутністю коштів у банку, в картотеку до позабалансового рахунку розміщують перші примірники грошово-розрахункових документів, які чекають на сплату (платіжні доручення, вимоги-доручення тощо).

1.10. Порядок формування та характеристика параметрів аналітичного рахунку

Кожен об'єкт аналітичного обліку характеризується набором параметрів. Національним банком України розроблено "Правила ведення аналітичного обліку в банках України", відповідно до яких параметри аналітичного обліку поділяються на обов'язкові та необов'язкові (рис. 1.7).

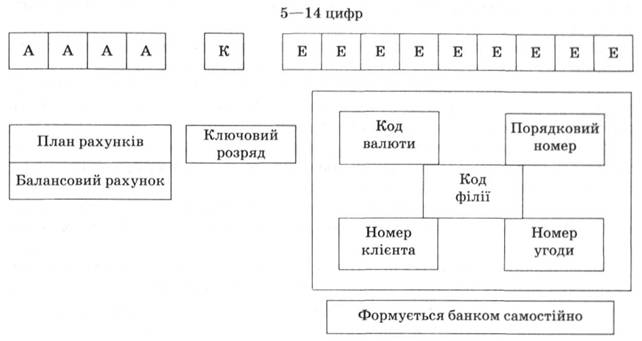

Кожному особовому рахунку надається відповідний номер, який може мати до 14 знаків. Перші п'ять жорстко регламентовані, інші дев'ять банк визначає самостійно відповідно до встановлених параметрів аналітичного обліку. Номер рахунку не може містити менше ніж 5 знаків. Знаки набувають значень від 0 до 9. Модель формування номера аналітичного рахунку представлено на рис. 1.8.

Рис. 1.7. Параметри аналітичного обліку

Рис. 1.8. Модель формування номера аналітичного рахунку

Наприклад, номер аналітичного рахунку товариства "Промінь" може бути поданий у вигляді 2600 5 203420, де 2600 – номер балансового рахунку;

5 – ключовий розряд;

203420 – код контрагента у списку клієнтів банку.

У номер аналітичного рахунку включають лише частину параметрів з усієї сукупності, інші параметри зберігаються поза номером рахунку і можуть використовуватися під час виконання окремих операцій та складання звітності.

Розділ 2. ОБЛІК НАЯВНИХ КОШТІВ БАНКУ

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку

2.2. Особливості обліку касових операцій

2.3. Порядок здавання та отримання банками підкріплень готівки

2.4. Забезпечення схоронності грошей і цінностей

2.5. Ревізія цінностей

2.6. Облік операцій з обслуговування фізичних осіб банкоматом

2.7. Облік коштів на кореспондентських рахунках

Розділ 3. ОБЛІК ВКЛАДНИХ (ДЕПОЗИТНИХ) ОПЕРАЦІЙ БАНКУ