2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку.

2.2. Особливості обліку касових операцій.

2.3. Порядок здавання та отримання банками підкріплень готівки.

2.4. Забезпечення схоронності грошей і цінностей. 2.5 Ревізія цінностей.

2.6. Облік операцій з обслуговування фізичних осіб банкоматом.

2.7. Облік коштів на кореспондентських рахунках.

Вивчивши цю тему, ви зможете:

1. Пояснити сутність поняття "грошові кошти" згідно з Положеннями (стандартами) бухгалтерського обліку.

2. Визначити місце грошових коштів у балансі банку та відображення операцій з ними за рахунками бухгалтерського обліку.

3. З'ясувати особливості обліку операцій з грошовою готівкою в національній валюті.

4. Визначити особливості обліку міжбанківських операцій та операцій між підвідомчими установами одного банку.

5. Використати вивчене і набути професійних навичок при виконанні практичних завдань.

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку

Грошові кошти – це суттєва, найбільш ліквідна стаття активу банківського балансу. Згідно з Положенням (стандартом) бухгалтерського обліку 4 "Звіт про рух грошових коштів" грошові кошти – це готівка, кошти на кореспондентських рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів.

Еквіваленти грошових коштів – це короткострокові, високо ліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і характеризуються незначним ризиком зміни вартості.

Грошові кошти в іноземній валюті відображаються в банківському балансі за тими ж рахунками, що й операції в гривні.

Готівка супроводжує значну частину операцій з обслуговування населення, а також суб'єктів господарської діяльності. Готівкові кошти включають банкноти, монети, дорожні чеки. Планом рахунків бухгалтерського обліку банків України для обліку готівки передбачені групи рахунків:

100 – Банкноти та монети

101 – Дорожні чеки

Рахунки кожної групи побудовані відповідно до принципів безперервності бухгалтерського обліку, а саме: є окремі рахунки, призначені для обліку готівкових коштів у структурних підрозділах банківської установи та в дорозі. Всі рахунки цих груп активні.

Приклади відображення операцій з грошовою готівкою за рахунками бухгалтерського обліку подані в табл. 2.1

Таблиця 2.1. Бухгалтерський облік операцій з грошовою готівкою

№з/п | Зміст операції | Д-т | К-т |

1 | Суми, прийняті готівкою для зарахування на рахунки фізичних осіб | 1001 1002 | 2620, 2625, 2630, 2635, 2909 |

2 | Суми, прийняті готівкою для зарахування на рахунки суб'єктів господарської діяльності | 1001 1002 | 2600 |

3 | Погашення кредиту готівкою фізичними особами | 1001 1002 | 2202,2203, 2212, 2213 |

Аналітичний та синтетичний облік готівкових коштів у національній валюті здійснюється за номінальною вартістю.

Операції з грошовою готівкою регламентуються Національним банком України "Інструкцією про касові операції в банках України".

Касове обслуговування банком клієнтів та оброблення готівки здійснюють операційні каси, до складу яких можуть входити: приходні, видаткові, приходно-видаткові, вечірні каси, каси для розміну грошей, каси перерахунку грошей.

2.2. Особливості обліку касових операцій

Приймання готівки здійснюється через каси банків за такими прибутковими касовими документами:

• за заявою на переказ готівки – від юридичних осіб для зарахування на власні поточні рахунки, від фізичних осіб – на поточні, вкладні (депозитні) рахунки, а також від юридичних та фізичних осіб – на рахунки інших юридичних або фізичних осіб, які відкриті в цьому самому банку або іншому банку, та переказу без відкриття рахунку;

• за рахунками на сплату платежів – від фізичних осіб на користь юридичних осіб;

• за прибутковим касовим ордером – від працівників банку за внутрішньобанківськими операціями;

• за документами, установленими відповідною платіжною системою, від фізичних і юридичних осіб – для відправлення переказу та виплати його отримувачу готівкою в національній валюті;

• за прибутково-видатковим ордером здійснюється оформлення касових операцій з приймання та видачі готівки територіальним управлінням, банкам, їх філіям за описом цінностей, що перевозяться, завантаження і розвантаження банкоматів, видачі та приймання готівки під звіт касовим працівникам під час ведення аналітичного обліку.

Вся готівка, яка надійшла до каси банку протягом операційного дня, має бути оприбуткована до операційної каси і зарахована на відповідні рахунки за балансом установи банку в той же робочий день.

Приклад

На поточний рахунок магазину надійшов виторг 1000 грн.

Д-т 1001

К-т 2600

Видача готівки здійснюється за такими видатковими документами:

• за грошовими чеками – юридичним особам, їх відокремленим підрозділам, а також підприємцям;

• за заявою на видачу готівки – фізичним особам з поточних, вкладних (депозитних) рахунків та фізичним особам і юридичним особам переказ без відкриття рахунку (з представленням юридичною особою довіреності на уповноважену особу);

• за документом на отримання переказу готівкою в національній валюті, установленим відповідною платіжною системою, – фізичним і юридичним особам (з представленням юридичною особою довіреності на уповноважену особу);

• за видатковим касовим ордером – працівникам банку за внутрішньобанківськими операціями.

Готівка, яка видається з каси установи банку має бути списана з відповідних рахунків за балансом установи банку в день здійснення операції.

Приклад

З поточного рахунку AT "Промінь" видано готівкою для виплати заробітної плати 3000 грн.

Д-т 2600

К-т 1001

Прибуткові касові документи відображають в обліку після приймання грошей касою, а видаткові касові документи направляються в касу для оплати тільки після відображення їх за рахунками бухгалтерського обліку. Касири ведуть щоденні записи прийнятих і зданих грошових сум у книзі обліку виданих і прийнятих грошей (цінностей). Приймання грошей після закінчення операційного дня здійснюють вечірні каси. Прийняті гроші можуть бути зараховані на відповідні рахунки не пізніше наступного робочого дня.

Проводити будь-які видаткові операції, за винятком операцій за вкладами та з цінними паперами, працівникам вечірніх кас забороняється.

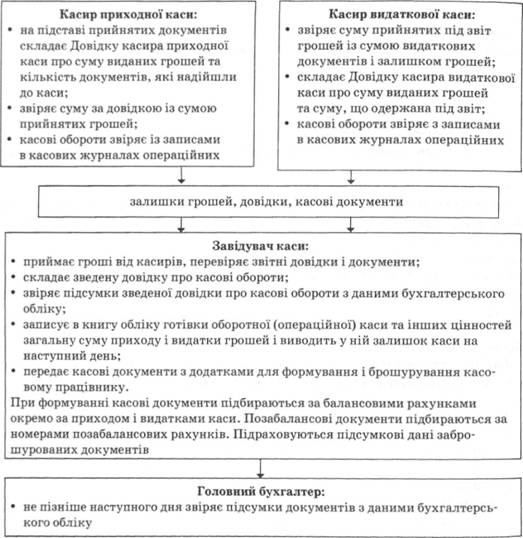

Наприкінці операційного дня касові обороти звіряються з даними бухгалтерського обліку (заключення операційної каси), що показано на рис. 2.1.

Рис. 2.1. Звірка касових оборотів з даними бухгалтерського обліку

У разі розходжень касових оборотів і даних бухгалтерії вживаються заходи, спрямовані на виявлення причин розходження.

Банки, які здійснюють касове обслуговування клієнтів, складають щоденний і місячний звіти про касові обороти за формами 747, 748.

Балансові установи банків надають територіальним управлінням Національного банку України звіти за формами 747, 748, ураховуючи дані без балансових відділень, що здійснюють касове обслуговування клієнтів тієї області, де вони розташовані, та окремо звіти по банку в цілому. Звіт складається за даними бухгалтерського обліку надходжень і видачі готівки, які фіксуються в касових журналах із зазначенням символів звіту.

Звіти про касові обороти банків є джерелом аналізу для обґрунтування прогнозних розрахунків касових оборотів та складання Звітного балансу грошових доходів і витрат населення.

2.4. Забезпечення схоронності грошей і цінностей

2.5. Ревізія цінностей

2.6. Облік операцій з обслуговування фізичних осіб банкоматом

2.7. Облік коштів на кореспондентських рахунках

Розділ 3. ОБЛІК ВКЛАДНИХ (ДЕПОЗИТНИХ) ОПЕРАЦІЙ БАНКУ

3.1. Організація обліку вкладних (депозитних) операцій банку

3.2. Бухгалтерський облік вкладів (депозитів) суб'єктів господарювання та фізичних осіб

3.3. Бухгалтерський облік коштів, залучених за ощадними (депозитними) сертифікатами

3.4. Відображення в бухгалтерському обліку вкладних (депозитних) операцій на міжбанківському ринку