Безготівкові розрахунки – це перерахування банками певної суми коштів з рахунків платників на рахунки одержувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, унесених ними готівкою в касу банку, на рахунки одержувачів коштів.

Загальні правила, форми і стандарти безготівкових розрахунків визначає Інструкція про безготівкові розрахунки в Україні в національній валюті, затверджена постановою Правління Національного банку України від 21 січня 2004 р. №22.

Учасники безготівкових розрахунків відкривають у будь-яких банках України за власним вибором і за згодою цих банків поточні рахунки, а також рахунки для обліку коштів у розрахунках за конкретними операціями (акредитиви, розрахункові чеки тощо).

Кошти з рахунків клієнтів банки списують тільки за дорученнями власників цих рахунків або за розпорядженнями стягувачів. Доручення платників та розпорядження стягувачів про списання коштів з рахунків платники та стягувачі складають на відповідних бланках розрахункових документів.

Доручення платників про списання коштів зі своїх рахунків приймаються банками до виконання виключно в межах наявних на цих рахунках коштів або якщо договором між банком та платником передбачено їх приймання та виконання в разі відсутності чи недостатності коштів на цих рахунках. Списання коштів з рахунку платника, залежно від конкретного випадку, документально оформляється в банку платника розрахунковим документом.

Розпорядження стягувачів про примусове списання (стягнення) коштів з рахунків платників приймаються банками незалежно від наявності на них достатнього залишку коштів та виконуються ними частково в межах наявного залишку коштів, а в невиконаній сумі повертаються стягувачам.

У разі відсутності чи недостатності коштів на рахунку платника банк не здійснює облік заборгованості платника, не сплаченої у строк, та не веде реєстр розрахункових і виконавчих документів, не оплачених у строк у зв'язку з відсутністю коштів на рахунку платника, за винятком здійснення банком таких операцій у межах укладених ним цивільно-правових договорів і в порядку, визначеному цими договорами.

Банк, який не може виконати розрахунковий документ на списання або примусове списання (стягнення) коштів з рахунку клієнта банку в установлений чинним законодавством строк внаслідок відсутності чи недостатності коштів на своєму кореспондентському рахунку, зобов'язаний:

• взяти розрахунковий документ платника (стягувача) на облік за відповідним позабалансовим рахунком;

• надіслати письмове повідомлення платнику (стягувану) про невиконання його розрахункового документа із зазначенням причини: "Відсутність (недостатність) коштів на кореспондентському рахунку банку";

• вжити заходів для відновлення своєї платоспроможності.

При безготівкових розрахунках можуть застосовуватись розрахункові документи на паперових носіях та в електронному вигляді.

Під час здійснення розрахункових операцій використовуються такі види платіжних інструментів:

• меморіальний ордер;

• платіжне доручення;

• платіжна вимога-доручення;

• платіжна вимога;

• розрахунковий чек;

• акредитив;

• платіжна картка;

• вексель.

Клієнти банків для здійснення розрахунків самостійно вибирають платіжні інструменти (за винятком меморіального ордера) і зазначають їх під час укладення договорів.

Банк на підставі інформації, що міститься в розрахункових документах на паперових носіях та в електронному вигляді, складає регістри аналітичного обліку (особові рахунки клієнтів), в яких відображаються у вигляді дебетових і кредитових оборотів суми за кожним виконаним документом. Вимоги до форми та потрібних реквізитів особових рахунків визначені Положенням про організацію бухгалтерського обліку та звітності в банківських установах України, затвердженим постановою Правління Національного банку України від 30 грудня 1998 р. № 566, та передбачаються в договорах про розрахунково-касове обслуговування банками клієнтів.

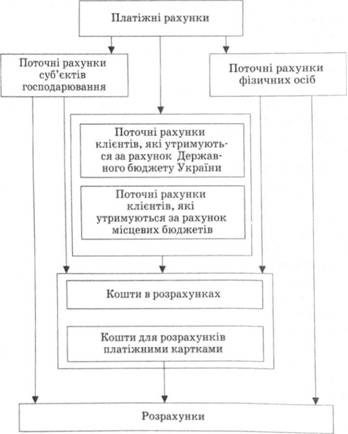

Безготівкові розрахунки здійснюються з використанням платіжних рахунків (рис. 4.1) шляхом перерахування коштів з рахунку платника на рахунок одержувача коштів.

Рис. 4.1. Платіжні рахунки

Для обліку коштів на поточних рахунках суб'єктів господарювання використовується балансовий рахунок 2600.

Для обліку коштів на поточних бюджетних рахунках клієнтів, які утримуються з бюджетів, використовуються балансові рахунки: 2520, 2541, 2542.

Облік коштів на поточних рахунках фізичних осіб ведеться на балансовому рахунку 2620.

Облік коштів у розрахунках ведеться на балансових рахунках: 2526, 2552, 2554, 2602,2622.

Облік коштів для розрахунків платіжними картками ведеться на балансових рахунках 2605, 2625.

Для обліку розрахункових документів у випадках, коли неможливе здійснення розрахунків, використовуються позабалансові рахунки:

9803 А Розрахункові документи клієнтів, що обліковуються банком відповідно до укладених цивільно-правових договорів

9804 А Розрахункові документи, не сплачені в строк з вини банку

За умов закриття рахунку згідно із законодавчими актами України та нормативними актами Національного банку України сума з недіючого поточного рахунку перераховується на рахунок 2903 П "Кошти клієнтів банку за недіючими рахунками". З цього рахунку погашається заборгованість клієнтів або суми перераховуються за напрямками, визначеними чинним законодавством.

4.4. Бухгалтерський облік розрахунків з використанням платіжних вимог-доручень

4.5. Бухгалтерський облік розрахунків з використанням платіжних вимог

4.6. Бухгалтерський облік розрахунків з використанням розрахункових чеків

4.7. Бухгалтерський облік розрахунків з використанням акредитивів

4.8. Особливості відображення в обліку розрахунків з використанням платіжних карток

Розділ 5. ОБЛІК КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ

5.1. Організація обліку кредитних операцій

5.2. Бухгалтерський облік кредитів, наданих клієнтам банку

5.3. Відображення в бухгалтерському обліку кредитних операцій у міжбанківській сфері