Відображення у балансі дебіторської заборгованості за чистою реалізаційною вартістю вимагає визначення тієї її частини, яка не може бути оплачена через неплатоспроможність боржника. Така дебіторська заборгованість називається сумнівною або безнадійною.

З метою мінімізації ризику виникнення такої заборгованості рішення про продаж товарів у кредит приймається на основі інформації, зібраної кредитним відділом підприємства про платоспроможність клієнта. Проте на практиці все одно знаходяться клієнти, які не оплачують дебіторську заборгованість через неплатоспроможність. Надалі розробляються також різні системи контролю фінансового стану боржників, за якими виникла безнадійна заборгованість, з метою можливого її погашення.

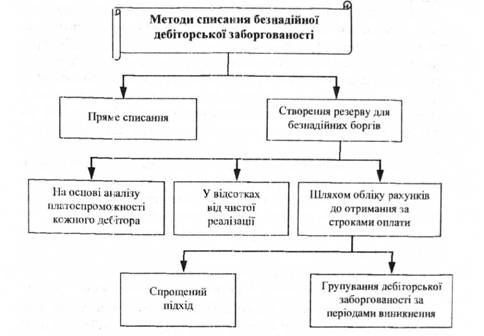

Наявність сумнівної заборгованості свідчить про втрату частини доходу від реалізації, що вимагає його зменшення або збільшення витрат, а також відповідного коригування (зменшення) величини дебіторської заборгованості. Це пов'язано з тим, що безнадійна заборгованість вже відображена у складі доходів підприємства при відпуску товарів у кредит, тобто з ризиком неотримання платежу. Це є звичайний підприємницький ризик і сумнівні борги розцінюються як необхідні витрати підприємства, пов'язані з такою реалізацією. Тому у міжнародній практиці безнадійна заборгованість переважно відноситься на витрати з використанням двох методів (рис. 4.1):

прямого списання;

створення резерву для безнадійних боргів.

При використанні методу прямого списання очікувані збитки від безнадійних боргів не прогнозуються, а списуються на витрати тоді, коли стає точно відомо, що рахунок не буде оплачено.

За умови застосування методу створення резерву для безнадійних боргів здійснюється попередня оцінка можливої величини сумнівної заборгованості на основі інформації за попередні роки про частку безнадійних боргів у чистій реалізації або у загальній величині дебіторської заборгованості. Ці розрахункові дані являють собою витрати на створення резерву у звітному періоді. Списання безнадійної заборгованості відбувається за рахунок створеного резерву. Витрати на сумнівні борги відображаються у звіті про прибутки і збитки як поточні витрати, а резерв для покриття сумнівних боргів зменшує в балансі суму рахунків до отримання.

У зарубіжних країнах перевага надається методу створення резерву для безнадійних боргів, оскільки він є більш правильним і теоретично обґрунтованим, виходячи з таких його позитивних моментів:

забезпечується дотримання принципу відповідності при обліку безнадійної заборгованості, який вимагає віднесення її на витрати того звітного періоду, в якому були реалізовані товари, а не в тому періоді, коли покупець не зміг заплатити. Тобто, має місце

Рис. 4.1. Методи списання безнадійної дебіторської заборгованості

узгодженість між доходами і витратами на відміну від прямого методу, коли витрати визнаються пізніше, ніж доходи, з якими вони пов'язані;

на кожну звітну дату показується реальна величина дебіторської заборгованості, оскільки вона коригується на суму створеного резерву для безнадійних боргів.

Метод прямого списання безнадійної заборгованості може застосовуватись у тих випадках, коли величина такої заборгованості є несуттєвою за розмірами.

Створення резерву для безнадійної заборгованості може здійснюватись такими способами:

на основі аналізу платоспроможності кожного дебітора;

у відсотках від чистої реалізації;

шляхом обліку рахунків до отримання за строками оплати,

Спосіб визначення безнадійної заборгованості по кожному дебіторові на основі вивчення його фінансового стану та платоспроможності є найточнішим, але достатньо трудомістким. Використання цього способу є доцільним в тому випадку, коли підприємство має порівняно невелику кількість дебіторів та/або ймовірність непогашення ними наявної заборгованості, як правило, є дуже низька. Така методика визначення і обліку безнадійної заборгованості має досить широке застосування в західноєвропейських країнах.

Наприклад, на кінець року дебіторська заборгованість корпорації "Фауст" перед підприємством складає $15,000. Корпорація "Фауст" оцінюється неплатоспроможною на 70 %. Отже очікувані втрати від безнадійної заборгованості складуть $10,500.

Нарахування в кінці року резерву для сумнівних боргів відобразиться записом:

Витрати за сумнівними боргами 10,500

Резерв для сумнівних боргів (Поправки на сумнівні борги) 10,500

При отриманні грошей від корпорації "Фауст" і за умови правильного визначення суми безнадійного боргу буде зроблено запис: Грошові кошти 4,500

Резерв для сумнівних боргів 10,500

Рахунки до отримання (Розрахунки з клієнтами) 15,000

Якщо дебітор перераховує більшу суму, ніж підприємство очікувало отримати, то зайво нарахований резерв анулюється і спрямовується на збільшення доходів.

Наприклад, якщо корпорація "Фауст" сплатила не $4,500, а $8,500, то в обліку будуть зроблені такі записи:

на отримання грошей від корпорації "Фауст" ($8,500) і списання частини заборгованості за рахунок створеного резерву:

Грошові кошти 8,500

Резерв для сумнівних боргів 6,500

Рахунки до отримання (Розрахунки з клієнтами) 15,000

на анулювання зайво нарахованої суми резерву для сумнівних боргів ($10,500 - $6,500):

Резерв для сумнівних боргів 4,000

Доходи від анульованих резервів 4,000

Замість рахунку "Резерв для сумнівних боргів" може використовуватися також і рахунок "Поправки на сумнівні борги", який як і перший є контрактивним рахунком і уточнює дебіторську заборгованість в балансі (сума цих рахунків віднімається від загальної величини дебіторської заборгованості і в підрахунок підсумку балансу включається чиста реалізаційна вартість).

Наступні два способи визначення сумнівної заборгованості (у відсотках від чистої реалізації та шляхом обліку рахунків до отримання за строками оплати) є менш трудомісткими і набули широкого розповсюдження в країнах британо-американської облікової моделі (США, Великобританія, Канада та ін.).

Використання цих способів для підрахунку сум, які покриють очікувані збитки від сумнівних боргів передбачає здійснення розрахунків, які ґрунтуються на практиці минулих років (2-3 попередні роки) з врахуванням фактичних економічних умов (в період криз збитки за сумнівною заборгованістю значно зростають).

Спосіб визначення безнадійних боргів у відсотках від чистої реалізації використовує інформацію звіту про прибутки і збитки та базується на припущенні, що частина доходу від реалізації не буде отримана через сумнівні борги. Втрати від безнадійної заборгованості розраховують, виходячи з питомої ваги сумнівних боргів у чистій реалізації (виручка за мінусом повернень товарів та знижок) за попередні 2-3 роки. При цьому сальдо на кінець року на рахунку "Резерв для сумнівних боргів" до уваги не приймається, тому що воно відноситься до минулих років.

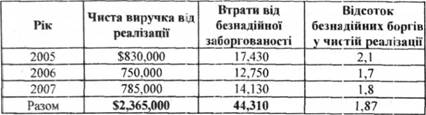

Наприклад, для визначення відсотка безнадійних боргів у чистій реалізації корпорація "Консул" використала інформацію за попередні 3 роки і отримала такі результати (табл. 4.1).

Таким чином, частка сумнівних боргів у чистій реалізації за попередні три роки становить 1,87 %. При фактичній чистій реалізації за звітний рік у сумі $700,000 витрати на сумнівні борги складуть $13,090 ($700,000 х 1,87 %). При цьому в обліку буде зроблено запис:

Витрати за сумнівними боргами 13,090

Резерв для сумнівних боргів 13,090

При нарахуванні резерву для сумнівних боргів шляхом обліку рахунків до отримання за строками оплати (на підставі інфор

Таблиця 4.1. Корпорація: "Консул" Дані про виручку від реалізації і стан дебіторської заборгованості за 2005 - 2007 рр.

мації балансу) потрібно визначити, яка частина рахунків до отримання не буде оплачена, що дасть змогу визначити очікуване сальдо на кінець року на рахунку "Резерв для сумнівних боргів". Оскільки цей розрахунок стосується всієї дебіторської заборгованості, то береться до уваги наявний залишок резерву на рахунку "Резерв для сумнівних боргів" і різниця між розрахованою величиною і залишком резерву підлягає донарахуванню. Для цього може бути використаний спрощений підхід або групування дебіторської заборгованості за періодами виникнення.

Спрощений підхід передбачає розрахунок відсотка сумнівних боргів у залишку дебіторської заборгованості, виходячи з даних за 2 - 3 попередні роки. Цей відсоток відноситься до залишку дебіторської заборгованості на кінець поточного року.

Наприклад, в корпорації "Консул" дебіторська заборгованість на кінець року склала $160,000, а досвід минулих років показує, що 5 % дебіторської заборгованості не буде оплачено через сумнівні борги. Сума резерву для сумнівних боргів у поточному році складе $8,000 ($160,000 х 5 %) і буде відображена записом:

Витрати за сумнівними боргами (¡,000

Резерв для сумнівних боргів 8,000

Відповідно до методу періодизації дебіторської заборгованості за періодами виникнення здійснюється групування рахунків до отримання за строками їх непогашення із встановленням відсотка сумнівності для кожної групи. Відсотки сумнівності розраховуються підприємством, виходячи з фактичної суми безнадійних боргів за попередні періоди. Причому, чим більший термін про-термінування, тим більша ймовірність непогашення заборгованості і, відповідно, вищий відсоток сумнівності. Величина резерву для сумнівних боргів розраховується як сума добутків загальної суми дебіторської заборгованості по кожній групі та відсотка сумнівності відповідної групи.

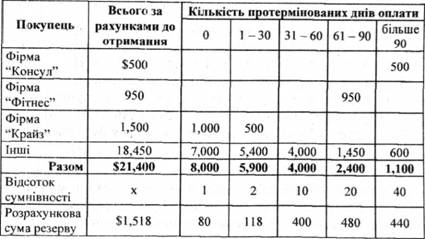

Наприклад, станом на 31 грудня 20ххр. корпорація "Арго" здійснила аналіз дебіторської заборгованості за строками її непогашення (табл. 4.2). Відсотки сумнівності для кожної групи дебіторської заборгованості розраховані, виходячи з фактичних сум списаних безнадійних боргів і сальдо відповідних груп дебіторської заборгованості на кінець періоду за попередні 3 роки.

Таблиця 4.2. Групування дебіторської заборгованості корпорації "Арго" за строками її непогашення станом на 31 грудня 20хх р.

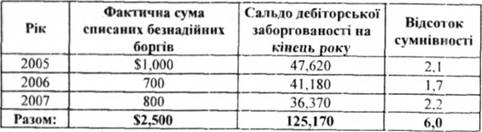

Приклад розрахунку відсотка сумнівності наведемо по групам "про термінування від 1 до 30 днів". За попередні 3 роки фактична сума списаних безнадійних боргів і сальдо дебіторської заборгованості на кінець відповідного року характеризуються такими даними (табл. 4.3):

Таблиця 4.3. Корпорація "Арго" Дані про фактично списані безнадійні борги і сальдо дебіторської заборгованості за 2005 - 2007 рр.

Відсоток сумнівності визначається за формулою:

де С - фактично списані сумнівні борги відповідної групи за и- ний рік; Д - сальдо дебіторської заборгованості відповідної групи на кінець //- ного року; і - кількість років, вибраних для розрахунку.

Виходячи з цього, відсоток сумнівності по групі "про термінування від 1 до 30 днів" складе 2 % (($1,000 : $47,620 + $700 : : $41,180 + $800 : $36,370) : 3 = (2,1 + 1,7 + 2,2) : 3 = 2).

У випадку, якщо на рахунку "Резерв для сумнівних боргів"4 є поточне кредитове сальдо і воно складає $500, то прогнозовані суми витрат на сумнівні борги за рік складуть $1,018 ($1,518 -- $500). Запис в обліку на донарахування резерву буде наступний:

Витрати за сумнівними боргами 1,018

Резерв для сумнівних боргів 1,018

Списання сумнівної заборгованості проводиться ь тому випадку, коли стає зрозуміло, що той чи інший рахунок не буде оплачено і сума безнадійної заборгованості повинна бути списана за рахунок створеного резерву (віднесена на дебет рахунка "Резерв для сумнівних боргів" з кредиту рахунка "Рахунки до отримання").

У випадку, коли підприємство отримує від дебіторів оплату в рахунок раніше списаного боргу як безнадійного, то в обліку це буде відображено такими проведеннями:

відновлюється раніше списана дебіторська заборгованість:

Рахунки до отримання

Резерв для сумнівних боргів

відображається надходження грошей від дебітора:

Грошові кошти

Рахунки до отримання

Слід відмітити, що в окремих зарубіжних країнах (наприклад, в Естонії) навіть після списання дебіторської заборгованості на витрати, вона продовжує обліковуватись на відповідних бухгалтерських рахунках та відображається в активі балансу як не отримані від покупців рахунки з одночасним відображенням в окремому рядку знаком мінус безнадійної заборгованості.

Крім резерву для сумнівних боргів підприємства можуть створювати також інші види резервів, зокрема резерв на покриття повернень товарів та знижок. Це характерно для країн британо-американської облікової системи і залежить від величини повернень товарів і знижок. Повернення товарів та знижки на протязі звітного періоду відображаються за звичайною методикою, яка розглянута вище. Аналогічно відображаються повернення товарів та знижки, які відбулися вже у наступному звітному періоді за реалізацією, яка здійснена в кінці попереднього звітного періоду за умови, ще величина таких повернень і знижок невелика. Але якщо обсяг продаж в кінці звітного періоду г досить значним і сума повернень по них складає суттєву величину, то в цьому періоді потрібно зробити відповідні коригування суми продажу, для запобігання викривленням фінансового результату звітного періоду.

Наприклад, корпорація "Кіайклено" згідно укладеного контракту здійснила реалізацію в кінні звітного року на суму $800,000, що складає близько 18 % загального обсягу продаж за рік. З досвіду минулих років відомо, що розмір повернень товарів та коригувань в ціні складає 6 %. Тобто очікувана сума повернень і знижок з проведеної реалізації дорівнює $48.000 ($800.000 х 6 %/ 100). На нарахування резерву на покриття повернень товарів і знижок буде зроблено запис:

Повернення товарів і знижки 48.000

Для покриття повернення товарів і знижок 48.000

При цьому, на суму повернень товарів і знижок зменшується обсяг реалізації у звіті про прибутки і збитки, а сума рахунка "Резерв на покриття повернення товарів і знижок" 9 який є регулюючим рахунком до рахунка "Рахунки до отримання", віднімається від залишку дебіторської заборгованості при підрахунку підсумку балансу.

Списання дебіторської заборгованості може відбуватися не тільки у випадку визнання її безнадійною, але й у разі передачі цієї заборгованості третій особі, що є характерним для облікової практики США. У результаті такої операції відбувається надходження грошових коштів (ще до настання терміну її погашення) і закриття дебіторської заборгованості. При цьому використовується два найпоширеніших способи такої передачі:

передача дебіторської заборгованості за рахунками під заставу;

продаж дебіторської заборгованості за рахунками.

Передача дебіторської заборгованості за рахунками під заставу є по суті операцією з позичання грошей у кредитора з оформленням векселя, при якій дебіторська заборгованість виконує роль забезпечення. Якщо підприємство не зможе оплатити вексель до зазначеної дати, то до векселетримача переходить право конвертації заставленої дебіторської заборгованості в гроші.

Продаж дебіторської заборгованості за рахунками до отримання називається факторингом. Така операція передбачає передачу права на отримання грошей за дебіторською заборгованістю факторинговій фірмі, яка за свої послуги отримує комісійну винагороду (1 % і більше від суми придбаної дебіторської заборгованості). В обліку ця операція відображається такими записами:

на суму дебіторської заборгованості, що передається (за мінусом оплати послуг факторингової фірми та інших утримань):

Грошові кошти

Рахунки до отримання

на суму оплати послуг факторингової фірми та інших утримань:

Збитки від продажу дебіторської заборгованості за рахунками Рахунки до отримання

Продаж дебіторської заборгованості може здійснюватися без регресу або з регресом. У першому випадку продавець позбавлений права зворотного викупу, а у другому - він бере на себе ризик отримання грошей і можливих збитків, тобто гарантує покупцю заборгованості оплату у випадку, якщо дебітор відмовляється або не може погасити заборгованість.

РОЗДІЛ V. ОБЛІК ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ

5.1. Сутність запасів та їх види

5.2. Відмінності в методах оцінки запасів

5.2.1. Первісна оцінка запасів

5.2.2. Методи оцінки вибуття запасів і залишку на німець періоду

5.3. Характеристика систем обліку запасів

5.3.1. Порівняльна характеристика систем постійного і періодичного обліку запасів

5.3.2. Використання методів оцінки запасів при системі періодичного і постійного їх обліку

5.3.3. Вплив величини запасів на фінансовий стан і результати діяльності підприємства