Надання однією стороною (орендодавцем) іншій стороні (орендареві) майна в тимчасове користування протягом узгодженого періоду та за певну плату на підставі укладеного договору називається орендою.

Всі основні питання, які стосуються сутності оренди порядку відображення орендних операцій в обліку і звітності врегульовані МСБО 17 "Оренда".

Залежно від способу розподілу ризиків та винагород, пов'язаних з правом власності на актив, який передається в оренду, розрізняють операційну і фінансову оренду (лізинг). Під ризиками слід мати на увазі можливі збитки внаслідок простоїв обладнання чи застарілої технології та неотримання очікуваних доходів внаслідок зміни економічних умов (кон'юнктури ринку та ін.). Винагороди виражаються у прибутковості операцій, які здійснюються з використанням орендованого майна, в отриманні прибутку в результаті дооцінок цих активів або надходжень від їх реалізації за ліквідаційною вартістю.

При операційній оренді майно на визначених умовах передається в користування на коротший термін, ніж при фінансовій і право власності залишається за орендодавцем. Ризики і винагороди, пов'язані з правом власності на актив також не передаються орендарю. Орендар у визначені терміни (переважно щомісяця) здійснює платежі орендодавцеві, пов'язані з використанням орендованого майна, а також несе витрати на утримання орендованого майна (наприклад, оплата комунальних послуг). Прикладом операційної оренди може бути взяття у користування терміном на три місяці легкового автомобіля або офісного приміщення - терміном на сім місяців тощо. Несплачена сума орендної плати відображається в обліку орендаря як поточне зобов'язання.

Фінансова (капітальна) оренда передбачає передачу орендарю в основному всіх ризиків та винагород, пов'язаних з правом власності на актив. Цей вид оренди ще називають довгостроковою або лізингом. Фінансовий лізинг розглядається, в багатьох випадках, як придбання орендарем орендованого майна, пов'язане з визнанням довгострокового зобов'язання.

При операційній оренді орендар відображає в об піку плату за використання певного об'єкта і витрати на його утримання (наприклад, бензин для автомобіля) як операційні витрати.

Наприклад, фірма "Крайз" 1 жовтня 2004 р. взяла в оренду легковий автомобіль терміном на три місяці. Згідно з договором орендна плата сплачується щомісяця (31 жовтня, 30 листопада, 31 грудня) і складає $1,000. Для відображення орендної плати кожного місяця буде зроблено бухгалтерський запис:

Витрати на оренду 1,000

Грошові кошти 1,000

У випадку, коли сплата грошей за оренду припадає на наступний звітний період (наприклад, не 31 грудня 2004 р., а 1 січня 2005 р.), то згідно з принципом нарахування потрібно відобразити витрати на оренду, які відносяться до фінансових звітів за 2004 р. Будь-яка несплачена сума орендної плати відображається в обліку орендаря як поточне зобов'язання. На цю суму буде складено таке бухгалтерське проведення (31 грудня 2004 р.):

Витрати на оренду 1,000

Зобов'язання з операційної оренди ) ,000

При сплаті грошей і погашенні заборгованості (1 січня 2005 р.) робиться запис:

Зобов'язання з операційної оренди 1,000

Грошові кошти 1,000

Довгостроковий фінансовий лізинг у зарубіжній практиці має широке застосування як засіб формування довгострокових активів. Фінансовий лізинг дає можливість орендарю започаткувати або розширити діюче виробництво зі значно меншими капітальними вкладеннями, а орендодавцю - реалізувати майно і отримати дохід у вигляді відсотків.

Згідно з міжнародними стандартами фінансової звітності прикладами ситуацій, які, як правило, ведуть до класифікації оренди як фінансової є:

право власності на майно після закінчення терміну його оренди цілком переходить до орендаря;

орендар має право після закінчення строку оренди придбати майно за ціною нижче справедливої вартості або відновити оренду;

строк оренди охоплює більшу частину строку корисного використання орендованого майна (навіть у випадку, коли право власності не передається);

на початку оренди теперішня вартість мінімальних орендних платежів дорівнює принаймні в основному всій справедливій вартості орендованого активу;

орендовані активи мають такий особливий характер, що тільки орендар може використовувати їх, не здійснюючи значних модифікацій.

Якщо договір оренди не підпадає під дію перших двох умов, то після закінчення терміну оренди орендар повертає майно орендодавцю. Договір оренди при фінансовому лізингу дає можливість продовжити оренду на додатковий період за орендну плату, яка значно нижча за ринкову, і може бути анульований орендарем лише за умови, що він відшкодує всі збитки орендодавця, пов'язані з цим анулюванням. У випадку прийняття сторонами договору оренди рішення щодо зміни його положень, яке призведе до іншої класифікації оренди, переглянутий договір вважається новим протягом терміну дії цього договору. Проте зміна інших факторів (терміну експлуатації основних засобів, їх ліквідаційної вартості, несвоєчасне виконання зобов'язань орендарем тощо) не є підставою для перекласифікації оренди з метою відображення її в обліку.

Орендар обліковує лізингові об'єкти як свої активи і оплачує більшість витрат, які пов'язані з правом власності (податок на майно, страхування, витрати на утримання). Крім цього орендар також сплачує орендодавцю обумовлені договором суми відшкодувань за орендоване майно. Періодичні лізингові платежі включають виплату відсотків і часткове погашення основної суми боргу. Фінансовий лізинг пов'язаний з визнанням довгострокового зобов'язання за справедливою вартістю орендованого майна (за вирахуванням субсидій і податків, що підлягають відшкодуванню орендодавцю) або в сумі поточної вартості мінімальних орендних платежів, якщо вона менша ніж справедлива вартість майна. У зв'язку з користуванням активами протягом тривалого періоду часу, при фінансовій оренді виникає потреба застосування концепції поточної вартості грошей до періодичних лізингових платежів, що розраховуються на основі ринкової ставки відсотка. Сума погашення основної суми боргу у кожному лізинговому платежі визначається як різниця між величиною грошового платежу і розрахованою величиною відсотків.

На активи, отримані на умовах фінансового лізингу, орендар нараховує також амортизацію з дотриманням тієї самої облікової політики, що застосовується при нарахуванні амортизації аналогічних власних активів.

Наприклад, корпорація "Ваттер" уклала договір з корпорацією отримала 31 грудня 2004 р. на умовах фінансового лізингу лінію з розливу мінеральної води вартістю $500,000. Згідно з умовами договору, термін оренди становить 5 років, орендні платежі визначені при відсотковій ставці 14 % і сплачуються щороку в кінці року, починаючи з 31 грудня 2005 р. Орендар сплачує всі витрати пов'язані з орендою лінії розливу, і по закінченні терміну оренди право власності на неї передається орендареві.

Термін корисного використання лінії розливу мінеральної води -б років, ліквідаційна вартість - $20,000, нарахування амортизації здійснюється з використанням прямолінійного методу.

Для розрахунку поточної вартості мінімальних орендних платежів використовується таблиця поточної вартості звичайного ануїтету (додаток 5.4):

при 5 періодах сплати (л = 5) і ставці відсотків для одного періоду 14 % (і = 14 %) з допомогою таблиці поточної вартості звичайного ануїтету знаходимо, що поточна вартість ануїтету (П() $1 (звичайного) складає 3.4331;

сума мінімальних орендних платежів за період (рік) = = $500,000 : 3.4331 = $145,641.

Якщо орендні платежі будуть сплачуватись не наприкінці, а на початку року, то для розрахунку суми цих платежів потрібно використовувати таблицю поточної вартості ануїтету (додаток 5.5), згідно з якою, наприклад, при 5 періодах сплати (л = 5) і ставці відсотків для одного періоду 12 % (і = 12 %) поточна вартість ануїтету (П^ $1 складає 4.03735.

Надходження об'єкта оренди (лінії розливу) на корпорацію "Ваттер" на умовах фінансового лізингу відображається в обліку записом:

Орендовані основні засоби (устаткування по лізингу) 500,000

Зобов'язання з фінансової оренди 500,000

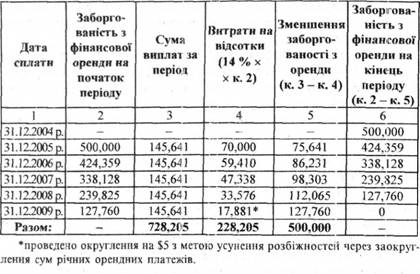

Погашення зобов'язання з фінансової оренди та нарахування відсотків орендар буде проводити згідно такого розрахунку (табл. 9.5).

Таким чином, як видно з розрахунку орендних платежів корпорації "Ваттер", кожний орендний платіж включає витрати на сплату відсотків і зменшення зобов'язання з фінансової оренди.

Погашення частини заборгованості з фінансової оренди і сплата відсотків за перший, рік (31.12.2005 р.) відображається бухгалтерським проведенням:

Витрати на сплату відсотків по лізингу

(фінансові витрати) 70,000

Зобов'язання з фінансової оренди 75,641

Грошові кошти 145,641

Аналогічні проведення будуть складатися і в наступні періоди сплати, але в іншій сумі погашення заборгованості з фінансової оренди і відсотків.

Таблиця 9.5. Розрахунок орендних платежів корпорації "Ваттер" за період оренди лінії розливу мінеральної води

Кожного року орендар нараховує і відображає в обліку суми амортизації по об'єкту лізингу. З врахуванням того, що корпорація "Ваттер" використовує прямолінійний метод нарахування амортизації і ліквідаційна вартість лінії розливу становить $20,000, то річна сума амортизації складе $96;000 (($500,000 - $20,000) : 5 років). На суму нарахованої амортизації буде зроблено запис:

Витрати на амортизацію орендованих

основних засобів 96,000

Нагромаджений знос орендованих основних засобів 96,000

В балансі зменшення суми заборгованості з фінансової оренди для наступного звітного року відображається як короткострокові зобов'язання, а залишок заборгованості, не сплачений після цього - як довгострокові зобов'язання. Так у прикладі по корпорації "Ваттер" станом на 31.12.2005 р. загальна заборгованість з фінансової оренди складає $424,359, з якої $86,23.1 (сума зменшення заборгованості з фінансової оренди у 2006 р.) - поточні зобов'язання, а решта $338,128 ($424,359 - $86,231) - довгострокові зобов'язання. Крім цього у складі необоротних активів окремою позицією серед основних засобів буде показана справедлива початкова вартість отриманого за фінансовою орендою обладнання ($500,000), сума нагромадженого зносу ($96,000) та його залишкова вартість ($404,000).

На передачу орендованого обладнання згідно з умовами договору після закінчення терміну оренди корпорації "Ваттер" буде зроблено запис:

Основні засоби 500,000

Нагромаджений знос орендованих основних засобів 430,000

Орендовані основні засоби 500,000

Нагромаджений знос основних засобів 480,000

РОЗДІЛ Х. ОБЛІК ВЛАСНОГО КАПІТАЛУ І РОЗПОДІЛУ ПРИБУТКУ

10.1. Сутність капіталу та його види

10.2. Облік капіталу одноосібного власника

10.3. Облік капіталу та розподілу прибутку в товариствах

Облік змін в капіталі товариства

Перетворення товариства на корпорацію

10.4. Облік капіталу та розподілу прибутку в корпораціях

Оцінка і облік випуску акцій

Облік випуску простих акцій без номінальної вартості