У практиці роботи корпорацій мають місце випадки викупу своїх акцій (простих і привілейованих) як безпосередньо у акціонерів, так і на ринку цінних паперів з метою:

використання їх для преміювання працівників корпорації; покращення кон'юнктури на ринку цінних паперів щодо своїх акцій (зростання їхньої ринкової вартості);

зменшення кількості акцій, які знаходяться в обігу і тим самим збільшення суми прибутку на одну акцію;

запобігання спробам інших корпорацій захопити контрольний пакет акцій.

Отже, викуплені акції - це акції, які корпорація раніше реалізувала, а потім викупила, але не анулювала. Такі акції при утриманні їх корпорацією-емітентом не мають права голосу, за ним не виплачуються дивіденди. Викуп акцій спричиняє одночасно зменшення активів корпорації та її акціонерного капіталу.

Викуплені акції відображаються в обліку за фактичною собівартістю їх викупу на рахунку "Викуплені власні акції" (або "Портфель власних акцій"), який є активним, регулюючим до рахунка "Акціонерний капітал".

Викуплені акції можуть бути реалізовані знову, причому за різною вартістю: за собівартістю викупу, за вартістю, яка є вищою або нижчою їхньої вартості викупу.

Якщо вартість повторної реалізації акцій дорівнює собівартості їх викупу, то в обліку відображається збільшення грошових коштів і зменшення на рахунку "Викуплені власні акції1.

У випадку, коли вартість повторної реалізації акцій є вищою за собівартість викупу, то різницю відносять на збільшення додаткового капіталу від викупу акцій.

Якщо викуплені акції реалізуються повторно за вартістю, нижчою ніж собівартість викупу, то різницю покривають за рахунок додаткового капіталу від викуплених акцій, а у випадку його недостатності - за рахунок нерозподіленого прибутку.

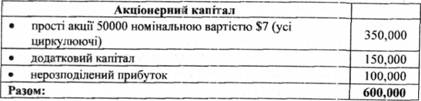

Розглянемо всі ці випадки на прикладі корпорації "Армстронг" яка реалізувала 50000 простих акцій по $10 (номінальна вартість однієї акції - $7). У балансі корпорації у розділі власного капіталу станом на 31.12.20x6 р. було відображено:

1.02.20x7р. корпорація викупила 2000 простих акцій на фондом вій біржі за вартістю $12 кожна з метою їх повторного продажу. Загальна вартість викуплених акцій складе $24,000 (2000 х $12) і в обліку буде зроблено запис:

Викуплені власні акції 24,0 00

Грошові кошти 24,000

Таким чином, після викупу акцій, кількість випущених акцій корпорації "Армстронг" не змінилася, а кількість циркулюючих акцій становить 48000 (50000 - 2000). Акціонерний капітал корпорації зменшився на $24,000 і складає $576,000 ($600,000 -$24,000).

15.02.20x7р. корпорація продала повторно 500 викуплених акцій по $12 кожна. Тобто вартість реалізації цих акцій $6,000 (500 х $12) дорівнює собівартості викупу. В обліку це буде відображено записом:

Грошові кошти 6,000

Викуплені власні акції 6,000

24.02.20x7р. корпорація повторно реалізувала 800 викуплених акцій по $15 кожна. У даному випадку вартість реалізації цих акцій $12,000 (800 х $15) вища за собівартість викупу $9,600 (800 х $12) на $2,400 ($12,000 - $9,600). В обліку буде зроблено запис:

Грошові .кошти 12,000

Викуплені власні акції 9,600

Додатковий капітал (викуплені власні акції) 2,400

5.03.20x7р. корпорація повторно реалізувала решту 700 викуплених акцій по $9 кожна. У цій ситуації вартість реалізації акцій $6,300 (700 х $9) нижча за собівартість викупу $8,400 (700 х $12) на $2,100 ($8,400 - $6,300). В обліку буде зроблено запис:

Грошові кошти 6,300

Додатковий капітал (викуплені власні акції) 2,100

Викуплені власні акції 8,400

Отже, операції викупу і повторного продажу власних акцій не зачіпають рахунка "Акціонерний капітал (прості акції)" і фінансовий результат (прибутки чи збитки) при цьому не визначається. Повторний продаж викуплених акцій одночасно збільшує загальну суму активів і загальну суму акціонерного капіталу.

Якщо корпорація "Армстронг" прийме рішення викуплені акції (2000 простих акцій вартістю $12 кожна) повторно не продавати, а вилучити їх з обігу (знищити), то списання цих акцій відобразиться на зменшенні статутного капіталу у сумі номінальної вартості даних акцій $14,000 (2000 х $7). Також зменшиться додатковий капітал на суму різниці ($10,000) між вартістю списаних акцій $24,000 (2000 х $12) і їх номінальною вартістю.

В обліку це буде відображено записом:

Акціонерки капітал (прості акції) 14,000

Додатковий капітал (прості акції) 10,000

Викуплені власні акції 24,000

Якщо вартість списаних акцій є нижчою за їх номінальну вартість реалізації, то різниця буде віднесена на збільшення додаткового капіталу. Так, якщо 2000 простих акцій корпорація "Армстронг" викупить по $6, тобто нижче номінальної вартості на $1 ($7 - $6), то різниця у сумі $2,000 ($14,000 - $12,000), яка виникла між номінальною вартістю списаних акцій $14,000 (2000 х х $7) і собівартістю їх викупу $ 12,000 (2000 х $6) буде відображена записом:

Акціонерний капітал (прості акції) ї 4,000

Викуплені власні акції 12,000

Додатковий капітал (прості акції) 2,000

Привілейовані конвертовані акції можуть бути обмінені на прості акції цієї ж корпорації за встановленими у договорі умовами (коефіцієнтом). На такий крок власники привілейованих конвертованих акцій йдуть тоді, коли зростають дивіденди і ринкова вартість простих акцій.

Наприклад, корпорація "Сфінкс" випустила 2000 привілейованих конвертованих акцій номінальною вартістю $50 кожна. Згідно з умовами договору одна привілейована акція конвертується у 10 простих акцій номінальною вартістю $2. Ринкова вартість привілейованої акції складає $50 (відповідає номінальній), простої - $4.

Таким чином, на момент випуску акцій акціонерний капітал за привілейованими акціями складає $100,000 (2000 х $50), а за умови конвертацій у звичайні акції складе $80,000 (2000 х 10 х $4). Тобто в даному випадку конвертація є невигідною.

Станом на 1.04.20x7 р. ринкова вартість акцій зросла: привілейованої - до $52, а простої - до $7. У цій ситуації акціонерний капітал за привілейованими акціями становить $104,000 (2000 х $52!), а за умови конвертації їх у звичайні акції складе $140,000 (2000 х 10 х $7), тобто є більшим на $36,000 ($140,000 -- $104,000). На основі цього інвестори приймають рішення про конвертацію 2000 привілейованих акцій у 20000 простих. Номінальна вартість простих акцій складає $40,000 (20000 х $2). В обліку буде зроблено запис:

Акціонерний капітал (привілейовані акції) 100,000

Акціонерний капітал (прості акції) 40,000

Додатковий капітал (прості акції) 60,000

Фінансовий результат (прибутки чи збитки) від цієї операції не відображається. Не враховують і не відображають, на час здійснення операції, також ринкову вартість простих і привілейованих акцій, оскільки обмін акцій відбувається усередині корпорації і ніяких додаткових активів, еквівалентних ринковим цінам не надходить.

Якщо на дату випуску привілейованих акцій їхня ринкова вартість була вищою за номінальну вартість, то під час конвертації таких акцій у прості акції потрібно спочатку списати і додатковий капітал, відображений при випуску привілейованих акцій.

Наприклад, якщо корпорація "Сфінкс" реалізувала 2000 привілейованих конвертованих акцій за ціною $60 кожна (номінальною вартість $50), то при цьому було зроблено запис:

Грошові кошти 120,000

Акціонерний капітал (привілейовані акції) 100,000

Додатковий капітал (привілейовані акції) 20,000

Конвертація цих привілейованих акцій у прості акції на визначених вище умовах буде відображена записами:

Додатковий капітал (привілейовані акції) 20,000

Додатковий капітал (прості акції) 20,000

Акціонерний капітал (привілейовані акції) 100,000

Акціонерний капітал (прості акції) 40,000

Додатковий капітал (прості акції) 60,000

Облік розподілу прибутку корпорації

10.5. Облік нарахування та виплати дивідендів

Роздрібнення акцій

РОЗДІЛ ХІ. ОСНОВИ УПРАВЛІНСЬКОГО ОБЛІКУ

11.1. Основні концепції та основи організації управлінського обліку

11.1.1. Сутність і мета управлінського обліку

11.1.2. Організація управлінського обліку

11.1.3. Елементи виробничих витрат е системі управлінського обліку

11.1.4. Система виробничого обліку