5.1. Завдання та об'єкти внутрішнього контролю

Особливою формою контролю є внутрішній контроль. Він є основою планування обсягу незалежного зовнішнього аудиту і обумовлений внутрішніми проблемами підприємства. Система внутрішнього контролю (СВК) забезпечує достовірність інформації підприємства, збереження грошових та матеріальних цінностей, підвищення ефективності господарювання, відповідність системи внутрішнього аудиту вимогам законодавчих та нормативно-правових актів і норм, зменшення витрат на проведення зовнішнього аудиту.

Основними вимогами внутрішнього контролю є:

• формування переліку окремих об'єктів для кожного підрозділу контролю;

• розробка рекомендацій, норм, стандартів з метою виконання підприємством і його підрозділами встановлених завдань;

• здійснення оцінки одержаних результатів;

• забезпечення розробки рекомендацій щодо ліквідації на підприємстві негативних явищ.

Організація системи внутрішнього контролю на підприємстві загалом і на його підрозділах вимагає від працівників необхідної професійної підготовки, раціонального розподілу прав і обов'язків.

Одним із основних принципів реалізації вимог внутрішнього контролю є запобігання недостовірній інформації, зловживанням і крадіжкам, що обумовлює структуру і напрями внутрішнього контролю.

Так, на підприємствах малого бізнесу функції внутрішнього контролю може виконувати керівник, а на великих підприємствах — контрольно-ревізійні відділи.

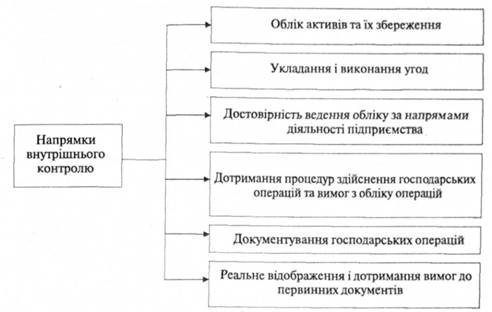

Основні напрями контролю на підприємстві наведені на рис. 5.1.

Рис. 5.7. Основні напрямки внутрішнього контролю

Суцільне та повне відображення господарських операцій забезпечує наявність доказі в про їх здійснення.

Основні вимоги, що пред'являються до первинних документів, є їх обов'язкові реквізити. До них належать: назва документу; код їх форми; місце складання; номер та дата документа; зміст господарської операції; натуральні чи вартісні вимірники; посади осіб, відповідальних за здійснення господарської операції; підписи осіб, які здійснили господарську операцію. Обов'язковою умовою для складання документів є те, що вони повинні складатися у момент здійснення операцій або після їх закінчення.

Однією з основних вимог до документів, які зберігаються на підприємстві, є те, що вони повинні бути послідовно пронумеровані, достатньо простими, чіткими і розраховані для багаторазового використання. Вимоги щодо формування, збереження і використання бухгалтерської документації встановлені "Положенням про документальне забезпечення записів бухгалтерського обліку".

Дозвіл на здійснення господарських операцій визначений інструкціями Міністерства фінансів України та іншими документами, обов'язковими для первинних документів.

Основними елементами системи внутрішнього контролю є: середовище контролю, системи бухгалтерського обліку і процедури контролю.

Необхідно зауважити, що законодавством України не визначено середовище внутрішнього аудиту. Проте, на думку професора A.M. Кузьминського [26, с. 37], його можна встановити через напрями діяльності аудиту. Стаття 7 Закону "Про аудиторську діяльність" визначає основні напрями діяльності аудиту. До них відноситься: перевірка достовірності фінансової звітності; повнота і відповідність її встановленим нормативним актам бухгалтерського обліку; консультації з обліку та експертизи, перевірка економічних та технічних аспектів комплексу об'єктів, що перевіряються аудитором.

Об'єкти перевірки наведені у табл. 5.1.

Таблиця 5.1. Основні об'єкти внутрішнього контролю (аудиту), що перевіряються аудитором

Комплекс об'єктів, що перевіряється | Об'єкти внутрішнього контролю (аудиту) |

1 | 2 |

1. Додержання законів та нормативних актів • 2. Функції управління 3. Діяльність економічних та технічних служб 4. Організація та технологія виробництва 5. Система управління підприємством | 1. Ведення бухгалтерського обліку 2. Достовірність звітності 3. Фінансова стійкість, платоспроможність 4. Система управління підприємством 5. Якість роботи економічних і технічних служб 6. Система оподаткування, планування, нормування |

6. Засоби господарювання, капітал і зобов'язання 7. Управлінський та фінансовий облік 8. Планування та процеси господарської діяльності | 7. Організація і технологія виробництва 8. Процеси діяльності підприємства 9. Проектно-кошторисна документація |

Слід пам'ятати, що на середовище контролю впливають зовнішні і внутрішні чинники. До них належать: загальний стан економіки, нестабільність законодавства, державне регулювання обліку та підпорядкованість підприємства. Нестабільність стану економіки України та її законодавчого регулювання негативно впливають на господарську діяльність підприємств і не стимулюють організацію ефективного внутрішнього контролю.

Внутрішніми чинниками середовища контролю підприємства є стиль управління та організаційна його структура.

Наступний елемент структури внутрішнього контролю—система бухгалтерського обліку. Вона включає: облікову політику, форму обліку та спосіб обробки облікової інформації.

Організація і регулювання бухгалтерського обліку в Україні обумовили основні вимоги до системи внутрішнього контролю. До них належить, насамперед:

• забезпечення контролю за виконанням зобов'язань, наявністю і рухом майна, використанням матеріальних і фінансових ресурсів відповідно до затверджених норм, нормативів і кошторисів;

• своєчасне виявлення негативних явищ діяльності підприємств;

• контроль за формуванням повної, реальної, достовірної інформації про господарські процеси і результати фінансово-господарської діяльності, що подаються у податкову адміністрацію, статистичні органи та необхідні для прийняття управлінських рішень. Керівництво підприємства повинно обов'язково дотримуватися основних вимог щодо організації внутрішнього контролю. Регламентація цих вимог організації бухгалтерського обліку в Україні спричинила обмеження підприємства у здійсненні власної облікової політики.

Зубилевич СЯ. та Голов С.Ф. (20, с. 116) представили в узагальненому вигляді облікову політику, що наглядно представлена у табл. 5.2.

Таблиця 5.2. Фактори формування і зміст облікової політики підприємства

Нормативні акти з питань організації бухгалтерського обліку | Особливості технології та організації підприємства | |

Облікова політика Порядок вкладів та додаткових внесків до статутного фонду (розмір, вид, термін). | ||

1. | ||

2. | Методи нарахування амортизації (п'ять методів нарахування амортизаційних відрахувань) | |

3. | Метод обліку витрат виробництва (за замовленням, за процесами) | |

4. | Метод обліку реалізації продукції (робіт, послуг) | |

5. | Порядок нарахування зносу МШП (100% за передані в експлуатацію чи інший порядок за вказівками щодо організації бухгалтерського обліку | |

6. | Норми амортизації нематеріальних активів | |

7. | Порядок використання прибутку, що залишився у розпорядженні підприємства та нерозподіленого прибутку минулих років (створення фондів і резервів, оплата дивідендів), розмір і періодичність відрахувань, списання збитків минулих років | |

8. | Порядок використання фондів і резервів підприємства (спеціальних фондів, резервного фонду, страхового фонду) | |

9. | Порядок створення резерву відпусток робітникам, на виплату винагороди за вислугу років тощо | |

Діяльність підприємства регламентована нормативними документами, які визначають не лише ведення обліку чи інших господарських операцій, але й їх методику та суб'єкти, які підлягають постійному контролю табл. 5.3.

Таблиця 5.3. Обліковий процес та його регламентація

Програма реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів. Затверджена постановою Кабінету Міністрів України від 28 жовтня 1998 р. №1706 | ||

Первинний облік | Аналітичний і синтетичний облік | Бухгалтерська звітність |

Основні положення про склад витрат виробництва (обігу) на підприємствах і в організаціях. Затверджені постановою Кабінету Міністрів України від 10 листопада 2000 р. №759 | План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій. Затверджений наказом Міністерства фінансів України від 30 листопада 1999 р. №291; Інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків. Затверджена наказом Міністерства фінансів України від 20 листопада 2000 р.; закони України, листи, накази Мінфіну України, ГДПІ, НБУ та інших уповноважених органів державної виконавчої влади | Інструкція Мінфіну України про порядок заповнення форм річного бухгалтерського звіту підприємства; фінансова звітність за національними стандартами, Київ: ФПБУ, 1999 |

Підприємства зобов'язані протягом поточного року забезпечити дотримання прийнятої певної методології відображення господарських операцій та оцінку майна відповідно Закону України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999р. №996-ХГУ, Закон України "Про підприємництво" від 26 лютого 1991 р. №785.

У випадку зміни методології бухгалтерського обліку, необхідно в наступному році у пояснювальній записці до річного бухгалтерського звіту зауважити про ці зміни.

Вибір форми бухгалтерського обліку є правом будь-якого підприємства. На ЇЇ вибір впливає ряд чинників. Форми регістрів, порядок записів у них, обробка інформації визначаються документами про порядок їх застосування.

Так, для підприємств малого бізнесу невиробничої сфери при малій кількості операцій (до 100 операцій) рекомендовано обліковувати всі операції шляхом реєстрації їх у книзі обліку господарських операцій за формою № К-1 та відомості заробітної плати за формою № В-8. Малі підприємства, що мають власне майно, повинні застосовувати оборотні відомості форм № В-1 - В-9.

Форма бухгалтерського обліку залежить також від способу обробки облікової інформації. При автоматизованих системах обробки економічної інформації ризик контролю зростає, тому до таких документів ставляться додаткові вимоги.

Здійснення внутрішнього контролю передбачає застосування спеціальних процедур:

• розподіл прав, обов'язків, відповідальності;

• документування господарських операцій та їх санкціонування;

• фінансову та статистичну звітність;

• план рахунків та інструкцій з бухгалтерського обліку;

• інвентаризація і документальний контроль.

Одним із основних елементів системи внутрішнього контролює процедури контролю, які здійснюють бухгалтери та інші посадові особи. До них відносяться:

• формальна арифметична перевірка первинних документів та перевірка за змістом;

• звірка записів обліку з даними дебіторів та кредиторів, банків, податкових органів, пенсійного фонду та інших обов'язкових платежів:

• інвентаризація виробничих запасів основних засобів, нематеріальних активів, грошових коштів у касі і на поточних рахунках у банку та інших активів;

• перевірка правильності та повноти розрахунків, що здійснюються за допомогою обчислювальної техніки;

• складання оборотних відомостей, рахунків аналітичного та синтетичного обліку.

Найбільш відповідальне місце серед цих процедур належить інвентаризації, за допомогою якої забезпечується достовірність даних бухгалтерського обліку та фінансової звітності підприємства.

Матеріали інвентаризації та рішення керівництва підприємства щодо регулювання розбіжностей між даними бухгалтерського обліку та фактичною наявністю товарно-матеріальних цінностей, грошових коштів тощо затверджуються керівником підприємства та розглядаються на це центральній інвентаризаційній комісії із занесенням їх результатів у звітний період, у якому закінчена інвентаризація, і у річний звіт.

5.2. Ефективність системи внутрішнього контролю та порядок її визначення

5.3. Тестування системи внутрішнього контролю

5.4. Питання для самоперевірки та обговорення

5.5. Контрольний блок

5.5.1. Тести

5.5.2. Графічний диктант

РОЗДІЛ 6 АУДИТОРСЬКІ ДОКАЗИ

6.1. Аудиторські докази,їх класифікація

6.2. Джерела аудиторських доказів, процедури їх отримання