У розглянутих темах ми з'ясували теоретичні питання внутрішнього аудиту. Тепер виникає проблема - як конкретно створити службу внутрішнього аудиту? Що для цього потрібно? Усвідомивши важливу роль внутрішнього аудиту, все більше організацій та підприємств в Україні приймають рішення про те. що слід розпочати підготовчу роботу по створенню такого підрозділу. Ось чому виникає гостра необхідність розглянути тему "Служба внутрішнього аудиту підприємства". Мета її - надати допомогу керівництву, менеджерам у створенні цієї служби. Вивчаючи цю тему вважаємо доцільним розглянути такі проблеми:

4.1. Особливості та організаційні заходи при створенні служби внутрішнього аудиту на підприємстві.

4.2. Структура та вимоги до штату внутрішніх аудиторів.

4.3. Управління службою внутрішнього аудиту.

4.4. Стан та ефективність внутрішнього аудиту на підприємстві.

4.5. Правила поведінки при перевірці.

4.1. Особливості та організаційні заходи при створенні служби внутрішнього аудиту на підприємстві

Багато компаній лосями такого рівня розвитку, при якому вже виникає необхідність створення підрозділу із декількох штатних аудиторів - служби (відділу) внутрішнього аудиту (далі - СВА).

Якщо для невеликих компаній створення служби внутрішнього аудиту не становить серйозної проблеми, то для великих це досип, складний процес, який потребує вирішення ряду методологічних та організаційно-технічних проблем.

У загальних рисах процес організації служби внутрішнього аудиту складається із таких етапів:

- виявлення та чітке визначення кола питань, для вирішення яких створюється СВА, побудова системи цілей створення СВА згідно з політикою підприємства;

- визначення основних функцій СВА, виконання яких необхідне для досягнення поставлених цілей;

- об'єднання однотипних функцій у групи та формування на їх основі структурних одиниць СВА, які будуть спеціалізуватися на виконанні цих функцій;

- розробка схем взаємовідносин, визначення обов'язків, прав та відповідальності для кожної структурної одиниці СВА, документальне закріплення їх у посадових інструкціях та положеннях про бюро (групу, секцію) СВА;

- об'єднання вказаних структурних одиниць у єдине ціле - службу внутрішнього аудиту, визначення її організаційного статусу, розробка та документальне закріплення Положення про службу внутрішнього аудиту відповідно до встановленого набору цілей, завдань та функцій структурних одиниць;

- інтеграція СВА з іншими ланками структури управління підприємством;

- розробка внутрішньофірмових стандартів внутрішнього аудиту.

Необхідно звернути увагу, що СВА виходячи з її специфіки, не може бути одним із структурних підрозділів обліково-фінансової служби. В іншому ж разі вона не зможе реалізувати ролі експерта в оцінці дотримання облікової політики, дієвості внутрішнього контролю і надійності інформаційних систем.

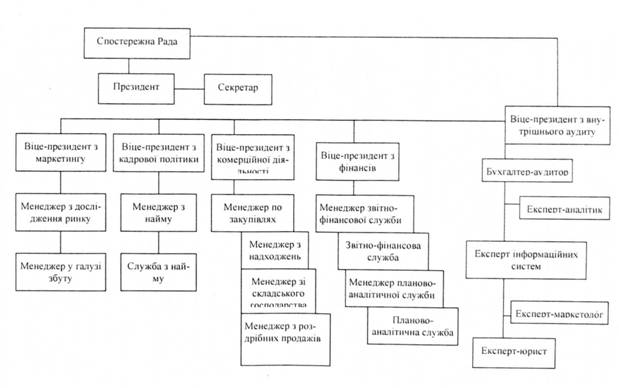

Інакше кажучи, реалізація принципу організаційної відокремленості служби внутрішнього аудиту передбачає підзвітність її тільки вищому керівництву підприємства (Спостережній Раді, Раді директорів, президенту). Організаційна структура системи внутрішнього контролю акціонерного комерційного підприємства, яка наведена на рис. 4.1, відображає місце підрозділу внутрішнього аудиту в цій системі. Взаємозв'язок з іншими підрозділами підприємства показано у таблиці 4.1.

Таблиця 4.1.

Взаємозв'язок служби внутрішнього аудиту

з іншими підрозділами підприємства

Підрозділ підприємства | Форма підрозділу |

Дирекція | Аудитор отримує від керівництва підприємства для виконання наказу, розпорядження, вказівки, плани тощо, а надає результати перевірок, аналізу, оцінки діяльності, рекомендації, висновки тощо |

Відділ постачання та збуту | Аудитор контролює стан матеріально-технічного забезпечення, ефективність укладених угод з придбання запасів, звіти про витрачання матеріалів на виробництво, відпуск матеріалів на сторону, акти приймання та списання запасів; підтверджує обґрунтованість надходження та списання запасів, консультує з питань складання договорів, заповнення бланків обліку та звітності, проведення й оформлення процесу і результатів інвентаризації |

Матеріальний склад | Аудитор контролює рух запасів, обґрунтованість і своєчасність їх оприбуткування та списання, наявність карток складського обліку, матеріальних звітів, товарно-транспортних накладних, рахунків-фактур. вимог, наявність договорів про матеріальну відповідальність, правильність зберігання, забезпеченість збереженості запасів, справжність вагового та вимірювального обладнання; консультує з питань раціонального складання та оформлення первинних документів; інформує про зміни в обліку та звітності |

Виробничі цехи | Аудитор контролює виробничі, накладні на відпуск сировини у виробництво, відповідність фактичного виходу продукції плановим нормативам, обґрунтованість застосування норм природного убутку; перевіряє обґрунтованість віднесення витрат на виробництво продукції, заповнення журналів технічного огляду та якості; проводить оцінку виробничої діяльності підприємства, дотримання технічної дисципліни, своєчасності та правильності відображення виробничих операцій у первинних документах; інформує про зміни норм" нормативів та розрахункової собівартості продукції |

Планово-економічний відділ | Аудитор перевіряє наявність діючих норм і нормативів, звітів про виконання планових завдань з виробничої, фінансової і комерційної діяльності, планових відпускних цін на продукцію, що виготовляється, штатного розкладу та Положення про фонд споживання; інформує про допущені відхилення в частині оформлення первинної документації; консультує з питань внесення змін і доповнень до Положення про оплату праці та фонд споживання, складання розрахунку цін |

Відділ бухгалтерської служби | Аудитор перевіряє документи, що підтверджують достовірність бухгалтерської, фінансової та статистичної звітності, обґрунтованість розрахунків з бюджетом і позабюджетними фондами, дебіторами, кредиторами тощо; надає матеріали перевірок інвентаризації, аналізу; інформує про зміни в податковому законодавстві, законодавстві з бухобліку та звітності |

Внутрішній аудит в умовах створення основ ринкових відносин повинен пройти контроль спеціалізованої служби підприємства, не входити до складу функціональної служби з обліку, управління, економіки, а бути частиною внутрішньогосподарського контролю. СВА, як незалежний підрозділ підприємства, виконує постійну роботу з перевірки та оцінки його діяльності. На обґрунтування та створення відповідної структури служби внутрішнього аудиту впливають такі фактори, як організаційно-правова форма діяльності підприємства, обсяги та види діяльності, галузь економіки, структура підприємства (наявність філій та відокремлених підрозділів) і система управління, завдання, що поставлені перед підприємством, стратегія фінансово-господарського розвитку, система інформаційного забезпечення, кваліфікація кадрів, стан внутрішнього контролю тощо.

СВА повинна діяти на підставі як законодавчих актів на рівні держави, так і внутрішньогосподарських нормативних актів - документів та розпоряджень, положень, посадових інструкцій, контрактів тощо.

Внутрішні аудитори повинні користуватися повною підтримкою вищої ланки керівництва (Спостережна рада, Рада директорів). При цьому керівник, кому підпорядкована служба внутрішнього аудиту, повинен мати повноваження щодо розглядання аудиторських висновків та прийняття відповідних висновків за результатами перевірок.

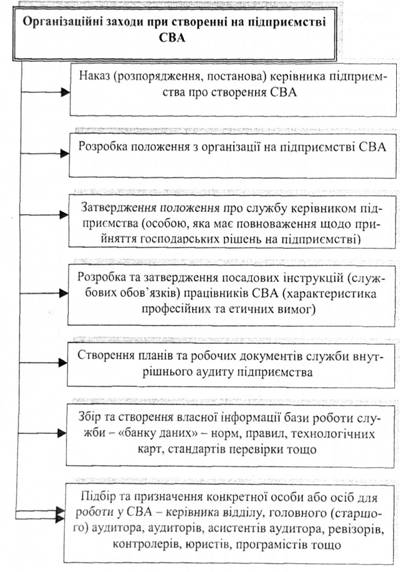

Статут СВА формується відповідним наказом про створення певних організаційних заходів (мал. 4.2.).

Рис. 4.2. Організаційні заходи щодо створення СВА

Зверніть увагу, що створення СВА починається не з написання Положення, що дуже часто зустрічається на практиці (написали Положення, прийняли на роботу спеціалістів і вперед), а з визначення цілей, завдань, функцій. А цілі, як відомо, повинні бути реальними, досяжними та сформульованими письмово.

Під час організації СВА радимо ознайомитися із Стандартами професійної практики внутрішнього аудиту, які були випущені у 1978 році інститутом внутрішніх аудиторів. Про основні засади організації СВА розповідається в Стандартах № 100 "Незалежність", № 200 "Професійна компетентність" та №500 "Керівництво відділом внутрішнього аудиту".

З урахуванням особливостей нашого законодавства під час розробки внутрішніх документів, що регламентуватимуть діяльність СВА, серед функцій доцільно передбачити щонайменше такі:

- поточний моніторинг звітності (вказати ті види звітності, які керівництво доручає моніторити СВА);

- здійснення аудиторських перевірок, експрес-перевірок, контрольних оглядів тощо;

- оцінка ефективності діючих систем внутрішнього контролю, робота щодо їх вдосконалення;

- розробка та впровадження внутрішніх регламентів (положень, правил, процедур);

- контроль виконання бюджетів та вимог регламентів;

- консультування працівників з питань бухгалтерського обліку та оподаткування, здійснення окремих господарських операцій;

- участь у підборі облікового персоналу (розробка професійних тестів, проведення співбесід та тестування бухгалтерів), організації заходів щодо підвищення його кваліфікації;

- участь у постановці та вдосконаленні бухгалтерського і податкового обліку, податкового планування, автоматизації усіх видів обліку,

- оптимізація бізнес-процесів (описання "as is", виявлення слабких місць, планування, дослідження, проектування, погодження і затвердження, втілення, контроль, внесення коректив щодо подальшого вдосконалення);

участь у проведенні інвентаризацій та інших контрольних процедур, пов'язаних із вибуттям активів, тощо.

Приклад. Положення про службу внутрішнього аудиту наведено у додатку 4.

Провідне місце в структурі організації внутрішнього аудиту належить раціональній побудові його апарату та оптимальному застосуванні його організаційних форм. Залежно від адміністративного порядкування розділяють три типи побудови структури апарату внутрішнього аудиту: лінійно-просту, лінійно-штабну та комбіновану (табл.4.2).

Таблиця 4.2

Типи структур апарату внутрішнього аудиту

Тип структури | Характеристика |

Лінійне під порядкування | Працівники СВА безпосередньо підпорядковуються керівнику підприємства. Такий підхід мас місце на малих та середніх підприємствах |

Лінійно-штабне підпорядкування | СВА поділяється на сектори, а керівник служби дає розпорядження керівникам секторів. Такий підхід виправданий лише на великих підприємствах зі складною організаційною структурою |

Комбінована структура | Створення окремого підрозділу - СВА. Але окремим службам управління підприємства передається частина прав і функціональних обов'язків внутрішнього аудиту |

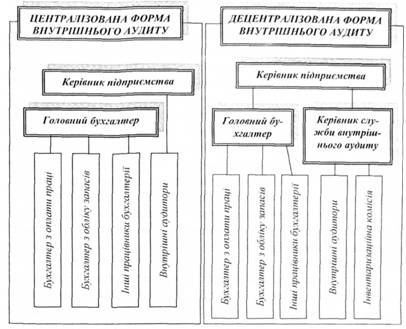

Залежно від розподілу праці співробітників сфери контролю на підприємстві і відповідно побудови служби внутрішнього аудиту, розрізняють централізовану та децентралізовану її форму (рис. 4.3).

При централізованій формі організації внутрішнього аудиту в даній службі не створюються внутрішні підрозділи (ланки), аудитори не знаходяться в штаті бухгалтерів, а підпорядковуються керівнику. При децентралізованій - група аудиторів, виділених в самостійний структурний підрозділ, поділена на внутрішні структурні підрозділи.

Загальне керівництво службою внутрішнього аудиту здійснює начальник служби, який безпосередньо підпорядковується керівнику підприємства.

Рис. 4.3. Форми організації внутрішнього аудиту

Останнім часом почала набувати популярності така форма організації роботи СВА, як передача частини функцій внутрішнього аудиту аудиторським фірмам (аутсорсинг) та лізинг персоналу.

Необхідно чітко визначити, чого ви очікуєте від роботи внутрішнього аудитора, яким чином ця робота буде проводитися та у якому вигляді буде надаватися результат робіт. А ще дуже важливо, як зміниться внутрішня атмосфера в колективі. У житті більшість співробітників сприймає внутрішнього аудитора, як шпигуна, присланого для того, щоб "підкопатися під тепле місце". Якщо ситуація у вашій фірмі виглядає схожим чином, у такому разі краще звернутися до професійної аудиторської організації, яка надасть (чи не надасть) за угодою про аутсорсинг справжнього професіонала. При такому підході внутрішньої напруги у колективі не виникає. Крім цього, повна передача функцій внутрішнього аудиту зовнішньому виконавцеві може стати ефективним рішенням, завдяки якому керівництво компанії може зосередитися на основних функціях управління компанією. Маючи широкі можливості та першокласні методології, доступ до спеціальних знань та інформаційно-аналітичних баз даних, зовнішні аудитори, як ніхто інший, можуть надати ефективну допомогу вашому підприємству. І найголовніше: фахівець, який буде працювати на вашому підприємстві, ніколи не залишиться наодинці із проблемами (у порівнянні із випадком, якби він працював у штаті підприємства), оскільки він у будь-який час доби має підтримку команди висококваліфікованих професіоналів, які спеціалізуються на вирішенні найрізноманітніших проблем: від бухгалтерського та податкового обліку, до постановки системи бюджетування, управлінського обліку та реінжинірингу бізнес-процесів тощо. СВА може працювати за різними напрямами, наприклад:

а) перевірка системи бухгалтерського обліку і внутрішнього контролю, моніторинг і розробка рекомендацій щодо удосконалення цих систем;

б) перевірка бухгалтерської та оперативної інформації, яка може включати експертизу засобів і способів, що використовуються для ідентифікації, оцінки, класифікації такої інформації і складання звітності по ній, а також спеціальне вивчення окремих статей звітності, включаючи детальну перевірку операцій, залишків по бухгалтерських рахунках;

в) перевірка дотримання законів, нормативних актів та інших зовнішніх вимог, а також вимог внутрішньої політики, інструкцій, рішень і вказівок керівництва та (або) власників;

г) перевірка діяльності різних ланок управління;

д) вивчення та оцінка контрольних процедур у філіях, структурних підрозділах господарюючого суб'єкта;

е) оцінка економічності та ефективності механізму внутрішнього контролю;

ж) перевірка наявності, стану і забезпечення збереження майна господарюючого суб'єкта;

з) робота над спеціальними проектами і контроль за особливими аспектами структури внутрішнього контролю;

к) оцінка програмного забезпечення, яке використовується господарюючим суб'єктом;

л) розробка і надання пропозиції щодо усунення виявлених недоліків і рекомендацій з підвищення ефективності управління;

м) виконання інших завдань керівництва або власників господарюючого суб'єкта, пов'язаних з оцінкою діючої системи контролю, підвищенням її ефективності, а також ефективності функціонування суб'єкта в цілому.

Необхідно відмітити, які напрями діяльності внутрішнього аудиту були практично реалізовані в поточному періоді і над якими завданнями будуть працювати внутрішні аудитори в подальшому.

Особливу увагу внутрішні аудитори повинні приділити у своєму напрямку - методичній підтримці інших підрозділів підприємства. Для цього необхідно, щоб СВА щомісячно випускала інформаційний бюлетень з рекомендаціями по веденню обліку, оподаткуванню, нормативним актам, надавати консультації.

Для того щоб СВА адекватно функціонувала, у ній, як і в будь-якому іншому підрозділі, треба розробити відповідну адміністративну політику, правила і процедури, що включають:

- бюджет і звітність;

- штатний розклад;

- навчання персоналу;

- методику оцінки роботи персоналу, ефективність служби;

4.2. Структура та вимоги до штату внутрішніх аудиторів

4.3. Управління службою внутрішнього аудиту

4.4. Стан та ефективність служби внутрішнього аудиту на підприємстві

4.5. Правила поведінки при перевірці

Запитання для самоконтролю

ТЕМА 5. ВИЯВЛЕННЯ ПОМИЛОК, ШАХРАЙСТВА ТА ЇХ ЗАПОБІГАННЯ ЗА ДОПОМОГОЮ ВНУТРІШНЬОГО АУДИТУ

5.1. Заходи боротьби по відмиванню грошей та існуючі випадки (ризики) шахрайства, правопорушень в Україні

5.2. Помилки та шахрайство

5.3. Процедури внутрішнього аудитора, необхідні для виявлення ознак шахрайства або помилки та його дії