Загальна методика обліку прямих витрат Вам частково відома, оскільки вивчалася у попередніх курсах ("Бухгалтерський облік на виробничих підприємствах", "Бухгалтерський облік", "Фінансовий облік"). Ви повинні пам'ятати, що використані матеріали та нарахована заробітна плата можуть включатися до собівартості конкретного об'єкта прямо (безпосередньо за первинними документами) чи непрямо (шляхом розподілу). Оскільки існує необхідність визначення повних витрат (якщо ціноутворення ґрунтується на витратах) та визначення собівартості запасів (ці витрати є складовою виробничої собівартості), то існує необхідність віднесення непрямих витрати до відповідних об'єктів.

Щоб вміти розподіляти непрямі витрати, головне чітко знати, які є саме такими, вміти обґрунтовано обирати ставку розподілу, і базу їх розподілу.

Процес калькулювання передбачає вибір: об'єкта калькулювання, прямих (матеріальних, трудових та інших прямих) витрат для простеження до об'єкта витрат, сукупностей непрямих витрат, що підлягають розподілу між об'єктами витрат, бази розподілу для кожної з обраних сукупностей.

Оскільки найчастіше непрямі витрати - це накладні, то для створення якісної інформації необхідно подолати всі проблеми, пов'язані з їх розподілом. Бази розподілу можуть бути умовними та науково-обґрунтованими, тобто визначеними з урахуванням причинно-наслідкових зв'язків між обраною базою розподілу та відповідними витратами на організацію, обслуговування та управління, тобто накладними витратами. Інформація про накладні витрати необхідна для цілей оцінки випущеної з виробництва готової продукції, оскільки загально-виробничі витрати включаються до собівартості виробленої продукції; для визначення собівартості реалізованої продукції, оскільки до алгоритму її розрахунку входить собівартість виробленої продукції; для визначення фінансового результату в цілях підготовки зовнішньої звітності, оскільки від виручки вираховується як собівартість реалізованої продукції, так і адміністративні витрати та витрати на збут, які поряд із загальновиробничими відносяться до невиробничих накладних витрат; для ціноутворення (вони повністю повинні покриватися ціною); для прийняття короткострокових одноразових рішень (їх можна "урізати"); для планування та контролю (складаються відповідні бюджети, оцінюється діяльність центрів відповідальності по ефективності.

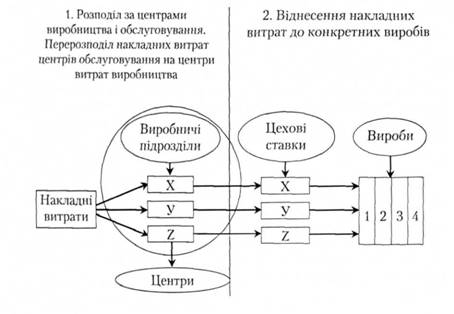

Більшість підприємств використовують інформацію про накладні витрати, визначені за єдиною базою розподілу (машино-години, заробітна плата основних виробничих працівників, обсяг випущеної продукції, прямі витрати на виробництво тощо). При цьому використовують ставку розподілу витрат - відношення суми накладних витрат до загальної величини бази їх розподілу. Єдина ставка доцільна у застосуванні, якщо підприємство виготовляє один вид продукції. Отже, залежно від складності виробництва ставка розподілу виробничих накладних витрат може бути єдиною для всіх виробничих підрозділів чи різною для кожного з них. Окрім того, різні ставки можуть бути встановлені всередині окремих підрозділів (рис. 5,2). Диференційований підхід до вибору баз розподілу підвищує точність калькуляційних розрахунків, що при витратному способі визначення цін чи прийнятті рішень щодо асортименту має особливе значення. Між тим, не стало традиційним обирати базу за причинно-наслідковим зв'язком з витратами, що розподіляються.

Рис. 5.2. Підходи до встановлення ставок розподілу накладних витрат

При цьому використовується двоступеневий процес розподілу витрат. На першому етапі накладні витрат розподіляються за центрами витрат (це може бути відповідно місце виникнення витрат чи вид діяльності), на другому - витрати окремих центрів розподіляються за видами продукції, яка в них виготовляється (рис. 5.3).

Рис. 5.3. Двоступенева процедура розподілу накладних витрат

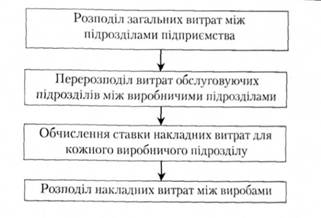

Етапи розподілу витрат представлені на рисунку 5.4.

Коли всі накладні розподілено між підрозділами, здійснюють розподіл витрат обслуговуючих підрозділів між виробничими підрозділами на основі кількості наданих послуг.

Типовими базами можуть бути такі, наприклад, для складу - кількість вимог, вага відпущених матеріалів, для відділу контролю виробництва - чисельність робітників, кількість замовлень тощо.

Розподіл витрат обслуговуючих підрозділів ускладнюється, якщо вони надають послуги один одному. У цьому разі можуть бути застосовані різні методи розподілу витрат прямого розподілу, послідовного розподілу, розподілу взаємних послуг, одночасного розподілу. Ілюстрація методу прямого розподілу накладних витрат наведена в таблицях 5.1 -5.5.

Рис. 5.4. Процес розподілу виробничих накладних витрат

Таблиця 5.1. Вихідні дані для розподілу витрат обслуговуючих підрозділів

Розподіл витрат обслуговуючих | ||||

Підрозділ | Сума | підрозділів, / | ||

витрат | склад | ремонтний | транспортний цех | |

матеріалів | цех | |||

Механічний цех | 8 000 | 30 | 45 | 40 |

Складальний цех | 10 000 | 50 | 45 | 40 |

Склад матеріалів (СМ) | 2 000 | 10 | 20 | |

Ремонтний цех (РЦ) | 2 400 | 10 | ||

Транспортний цех (ТЦ) | і 600 | 10 | ||

Всього | 24 000 | |||

Таблиця 5.2. Розподіл послуг обслуговуючих підрозділів

Підрозділ, що надає послуги | |||||||||||||

склад матеріалів | ремонтний цех | транспортний цех | механічний цех | складальний цех | Разом | ||||||||

Витрати | 200 | 240 | 160 | 800 | 1000 | 2400 | |||||||

Розподіл | |||||||||||||

СМ (30/80; 50/80) | -200 | 75 | 125 | ||||||||||

РЦ (45/90; 45/90) | -240 | 120 | 120 | ||||||||||

ТЦ (40/80; 40/80) | -160 | 80 | 80 | ||||||||||

Всього | 1 075 | 1325 | 2 400 | ||||||||||

Таблиця 5.3. Прямий розподіл витрат обслуговуючих підрозділів (грн)

Підрозділ, що надає послуги | ||||||

склад матеріалів | ремонтний цех | транспортний цех | механічний цех | складальний цех | Разом | |

Витрати | 200 | 240 | 160 | 800 | 1000 | 2 400 |

Розподіл | ||||||

РЦ(10 %,45 %, 45 %) | 24 | -240 | 108 | 1 008 | ||

ТЦ (20 %, 40 %,40 %) | 32 | 64 | 64 | |||

СМ (30/80:50/80) | -256 | -160 | 96 | 160 | ||

Разом | 1 068 | 1 332 | 2 400 | |||

Таблиця 5.4. Типові бази розподілу послуг обслуговуючих підрозділів на витрати виробничих підрозділів

Підрозділ, що надає послуги | ||||||

склад матеріалів | ремонтний цех | транспортний цех | механічний цех | складальний цех | Разом | |

Витрати | 200 | 240 | 160 | 800 | 1 000 | 2 400 |

Розподіл | ||||||

10% витрат СМ на РЦ і ТЦ | -40 | 20 | 20 | |||

10 % витрат РЦ на СМ | 24 | -24 | ||||

20 % витрат РЦ на СМ | 32 | -32 | ||||

Разом | 216 | 236 | 148 | 800 | 1 000 | 240 |

Таблиця 5.5. Розподіл послуг обслуговуючих підрозділів

СМ (30/80; 50/80) | -216 | 81 | 135 | |||

РЦ (45/90; 45/90) | -236 | 118 | 118 | |||

ТЦ (40/80; 40/80) | -148 | 74 | 74 | |||

Всього | 0 | 0 | 0 | 1073 | 1327 | 240 |

Для ілюстрації значення наукового обґрунтування вибору бази розподілу покажемо на умовному прикладі.

Розглянемо приклад, який ілюструє вплив бази розподілу на величину витрат. Підприємство по виробництву силових кабелів має два виробничих цехи, ремонтний цех, трансформаторний цех та бойлерну. Аналітиком спочатку була відібрана така інформація:

Таблиця 5.6

Показники | Цех 1 | Цех 2 | Ремонтний цех | Трансформаторний | Бойлерна |

Сума накладних витрат підрозділу, тис. грн | 500 | 400 | 40 | 30 | 10 |

Кількість працюючих, чол. | 200 | 150 | X | X | х |

Споживання електроенергії, кВт/год | 500 000 | 200 000 | X | X | X |

Матеріали, тис. грн | 10 000 | 9 000 | X | X | X |

Споживання гарячої води, м3 | 100 | 70 | X | X | X |

Площа, мг | 1 000 | 500 | X | X | X |

Машино-години | 600 000 | 650 000 | X | X | X |

Обсяг виробництва кабелю, м | 200 000 | 170 000 | X | X | X |

Зарплата виробничих працівників, тис. грн | 80 | 90 | X | X | X |

Після обмірковування та розрахунку коефіцієнтів кореляції аналітик дійшов висновку, що найкращим базами для розподілу необхідно обрати такі:

- для ремонтного цеху - машино-години;

- для трансформаторного цеху - кількість спожитої електроенергії, кВт/год.;

- для бойлерної - спожита гаряча вода, м3. Порівняємо результати розподілу за різними підходами.

Таблиця 5.7. Результати розподілу накладних витрат за різними підходами

Місця виникнення витрат | Цех 1 | Цех 2 | Разом |

Цех обслуговування | 19,2 | 20,8 | 40 |

Цех трансформаторів | 21,4 | 8,6 | 30 |

Бойлерна | 5,9 | 4,1 | 10 |

Разом | 46,5 | 33,5 | |

Пропорційно до зарплати (традиційний підхід) | 37,6 | 42,4 |

Диференційований підхід (розподіл до трьох баз) показує, що більше витрат має бути віднесено на цех 1 (46,5 тис. грн), а традиційний розподіл пропорційно до заробітної плати виробничих працівників, навпаки, на цех 2 (42,4 тис. грн).

Використання годин праці робітників є доцільним, коли переважає ручна праця, машино-години - у механізованих та автоматизованих підрозділах, прямі витрати на оплату праці - якщо незначні суми накладних витрат, а тарифні ставки більш-менш однакові, кількість виробленої продукції - коли виробництво знаходиться в ідентичному процесі і впродовж однакового часу.

Отже, вибір бухгалтера-аналітика може мати суттєве значення при прийнятті відповідних рішень, які ґрунтуються на показнику собівартості виробленої продукції

Особливої уваги потребує вивчення методики розподілу накладних витрат із застосуванням заздалегідь встановленої ставки розподілу накладних витрат (ЗВСРНВ):

її застосування дає змогу визначити собівартість продукції одразу після її виготовлення та уникнути коливання собівартості внаслідок коливання обсягів діяльності. Розподілену сума накладних витрат визначають множенням ЗВСРНВ на фактичне значення бази розподілу.

Етапами її розрахунку є такі:

1) розрахунок планової величини накладних витрат;

2) вибір бази розподілу накладних витрат;

3) розрахунок ставки як відношення не фактичних, а планових (очікуваних, бюджетних) величин накладних витрат до бази;

4) віднесення накладних витрат до об'єкта за плановою ставкою (заздалегідь встановленою).

Наприклад, якщо бюджетна (планова) сума накладних витрат цеху становить 450 000 грн, а прямої зарплати основних робітників цеху - 300 000 грн, то ЗВСРНВ = (450 000 : 300 000) х 100 - 150% прямої заробітної зарплати.

Отже, сума накладних витрат для віднесення на собівартість витрат цеху, якщо фактична пряма зарплата становить 1 000 грн, розраховується так:

(1 000 х 150): 100 = 1 500 грн.

Розподілена сума накладних витрат (РСНВ) і фактична не співпадатимуть, тому виникатимуть певні відхилення.

Застосування заздалегідь встановленої ставки призводить до наявності відхилення між сумою фактичних і розподілених витрат. Розглянемо приклад, у якому незавершене виробництво та запаси готової продукції на початок періоду відсутні. Бухгалтер підприємства "Промінь" використовує позамовний метод калькулювання собівартості продукції. Загальновиробничі (виробничі накладні) витрати розподіляються за плановою ставкою розподілу, яка становить 2,5 грн за годину праці основних виробничих працівників. Усі зайво розподілені та недорозподілені накладні витрати списуються на рахунок "Собівартість реалізованої продукції". Відомо, що на виконання замовлення "Н" відпрацьовано годин 50000 год. Крім того, Вам надана наступна інформація, грн:

- використано основних матеріалів............................................40000;

- використано допоміжних матеріалів.......................................10000;

- нараховано заробітну плату робітникам...............................100000;

- витрати на оренду та амортизацію виробничого обладнання та приміщення цеху................................................50000;

- інші виробничі накладні витрати..............................................85000;

- собівартість реалізованої продукції........................................275000.

Інформація про ЗВСРНВ дає можливість розрахувати суму розподілених накладних витрат (2,5 х 50000) - 125000 грн, у той час як сума фактичних накладних витрат (50000 + 85000) становить 135000 грн. Отже собівартість виконаного замовлення, розрахована на основі фактичних прямих матеріалів, заробітної плати та планової ставки накладних витрат дорівнює (40000 +10000 + 100000 + 120000) - 275000 грн Фактична виробнича собівартість, яка підтверджена документами, що надійшли до бухгалтерії від зовнішніх контрагентів пізніше звітного періоду включає задокументовані суми (50000 + 85000) і становить на 10000 грн більше суми, раніше віднесеної на собівартість замовлення. Отже мають місце недорозподілені накладні витрати і їх величину необхідно відкоригувати на рахунку "Собівартість реалізованої продукції". Записи на рахунках обліку матимуть такий вигляд:

Таблиця 5.8. Кореспонденція рахунків з відображення витрат на виконання замовлення Н, грн

Зміст запису | Дебет | Кредит | Сума | ||||

Списано використані основні матеріали | Витрати на виробництво замовлення "Н" | Основні матеріали | 40000 | ||||

Списано використані допоміжні матеріали | Витрати на виробництво замовлення "Н" | Допоміжні матеріали | 10000 | ||||

Нараховано заробітну плату робітникам, які виконували замовлення | Витрати на виробництво замовлення "Н" | Зобов'язання з оплати праці | 100000 | ||||

Відображено розподілені накладні витрати | Витрати на виробництво замовлення "Н" | Розподілені виробничі накладні витрати | |||||

Оприбутковано випущену з виробництва продукцію | Готова продукція | Витрати на виробництво замовлення "Н" | 275000 | ||||

Відображено собівартість реалізованої продукції | Собівартість реалізованої продукції | Готова продукція | 275000 | ||||

Нараховано витрати за оренду та амортизацію виробничого обладнання та приміщення | Фактичні виробничі накладні витрати | Рахунки зобов'язань | 50000 | ||||

Відображено інші виробничі накладні витрати | Фактичні виробничі накладні витрати | Рахунки активів та зобов'язань | 85000 | ||||

Коригувальний запис для відображення недорозподілених виробничих накладних витрат | Розподілені виробничі накладні витрати | Собівартість реалізованої продукції | 10000 | ||||

Більш точні розрахунки забезпечить застосування двох ставок розподілу - для змінних та постійних накладних витрат, що важливо для прийняття рішень. Оскільки змінні накладні витрати безпосередньо залежать від обсягу діяльності, розподіл між одиницями продукції здійснюють, виходячи з фактичного обсягу діяльності (використання потужності).

Вибір бази розподілу постійних накладних витрат є складнішим. її розраховують, виходячи з нормальної потужності (очікуваний середній обсяг діяльності, який задовольнятиме середній попит упродовж кількох періодів із урахуванням сезонності, циклічності), бюджетної (запланованої) потужності (очікуваний обсяг діяльності в наступному році) або з практичної потужності (очікуваний максимальний обсяг діяльності, який може бути досягнуто. Дослідження, проведене К. Друрі, свідчить про популярність у Британії бюджетної потужності.

Отже, у наслідок використання заздалегідь розрахованих ставок розподілу виникають недо- або зайворозподілені накладні витрати, тобто суми, на які відрізняються фактичні і розподілені накладні витрати.

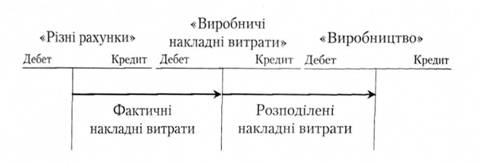

Існує два варіанти обліку виробничих накладних витрат (рис. 5.5, 5.6).

Варіант 1.

Застосовують один синтетичний рахунок "Виробничі НВ", за дебетом якого збирають усі фактичні накладні витрати, а за кредитом відображають суму списаних і розподілених витрат. Недорозподілені накладні витрати є дебетовим залишком по рахунку "Виробничі накладні витрати". Зайво розподілені витрати становлять кредитовий залишок.

Рис. 5.5. Облік виробничих накладних витрат (варіант 1)

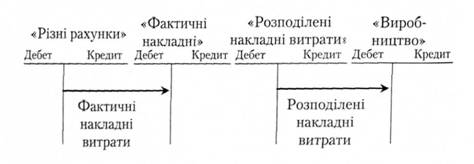

Варіант 2.

Використовують два рахунки: "Фактичні накладні витрати" та "Розподілені накладні витрати". Залишок списують на рахунки "Зайворозподілені накладні витрати" або "Нерозподілені накладні витрати". Наприкінці року, якщо сума відхилень невелика, то її списують на собівартість продукції, якщо значна, то розподіляють між незавершеним виробництвом, готовою продукцією та реалізованою.

Рис. 5.6. Облік виробничих накладних витрат (варіант 2)

Розглянемо приклад, протягом місяця було розподілено накладні витрати в сумі 2 500 грн. Фактичні витрати становлять 2 000 грн.

Отже, мають місце зайворозподілені накладні витрати. Записи на рахунках необхідно зробити так:

Дебет | Кредит | Сума, грн |

"Виробництво" "Розподілені накладні витрати" | "Розподілені накладні витрати" "Фактичні накладні витрати" | 2500 2 000 |

"Розподілені накладні витрати" | "Зайворозподілені накладні витрати" | 500 |

"Зайворозподілені накладні витрати" | "Виробництво" | 500 |

5.4. Сутність та практичне застосування системи калькулювання повних витрат

Термінологічний словник

Тема 6. Облік і калькулювання за неповними (змінними) витратами

6.1. Особливості системи обліку калькулювання за неповними витратами

6.2. Практичне застосування системи калькулювання неповних витрат

6.3. Простий та розвинутий директ-костинг

Термінологічний словник

Тема 7. Облік і калькулювання за нормативними витратами

7.1. Сутність і можливості нормативного обліку