Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз)

8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток"

Основною метою ВОП-аналізу є встановлення змін, які відбудуться з прибутком, якщо зміняться певний рівень продуктивності чи обсягів виробництва. Ця інформація має суттєве значення, оскільки найбільш суттєвою змінною величиною, яка впливає на дохід (виручку) є обсяг виробництва.

У процесі такого аналізу постійно відслідковується і вивчається залежність між зміною обсягів виробництва і доходами від реалізації, витратами та чистим прибутком. Аналіз ґрунтується на встановленні короткострокової залежності між обсягом виробництва і виручкою, витратами та прибутком. При цьому невизначеною величиною на цьому інтервалі є обсяг реалізації.

Економісти вивели теоретичну залежність між доходом від реалізації, витратами та прибутком, з одного боку, та обсягом виробництва - з іншого. Вона описана як економічна модель. Крива доходу є нелінійною функцією, що означає, що підприємство може мати більше випущеної продукції тільки при зменшенні ціни: крива доходу підніметься вгору, а потім піде вниз, оскільки ефект зниження ціни почне перевищувати ефект від збільшення обсягу реалізації.

Методика викладання теми в літературі подається по-різному. Так, К. Друрі, розкривши навчальні цілі теми і сформулювавши мету ВОП-аналізу як визначення того, що відбудеться з величиною прибутку при зміні рівня чи обсягу діяльності, ілюструє спочатку сутність графічного методу дослідження. При чому автор спочатку розглядає економічну, а потім бухгалтерську модель "В-О-П". Вважаємо такий підхід цілком коректним, оскільки у цьому і проявляється реалізація міжпредметних зв'язків. Ви на другому курсі у базових економічних дисциплінах будували графіки, які при вивченні теми 8 "Управлінського обліку" необхідні для розуміння того, чому в економічній моделі є дві точки беззбитковості, а у бухгалтерській лише одна. Важливим є концентрація уваги студентів на розумінні того, що існує прийнятний діапазон і всі розрахунки будуть коректними тільки для нього; що в довгостроковому плані лінія постійних витрат має ступінчатий, а не прямий вигляд (за рахунок прирощення величини постійних витрат).

Більшість авторів ілюструють методики на конкретних цифрових прикладах, деколи із взаємопов'язаним матеріалом.

Мають місце різні методики викладення сутності математичного методу розрахунків точки беззбитковості. Одні починають виводити нові для Вас формули із формули прибутку, інші - з рівняння виручки, яке Ви повинні були засвоїти під час вивчення тем 5 і 6.

Мета ВОП-аналізу розкривається в його сутності.

Аналіз взаємозв'язку "Витрати - Обсяг - Прибуток" - це метод системного дослідження взаємозв'язку витрат, обсягу діяльності та прибутку підприємства з метою одержання відповіді на такі питання:

- який обсяг діяльності забезпечить відшкодування всіх витрат (одержання очікуваного розміру прибутку);

- при якій ціні доходи покриють витрати (забезпечують отримання прибутку);

- як вплине на прибуток зміна ціни реалізації;

- яким повинен бути додатковий обсяг реалізації, якщо планується збільшити постійні витрати;

- як вплине на прибуток одночасне зменшення ціни і збільшення обсягу реалізації;

- яка структура витрат є найоптимальнішою?

8.2. Методи аналізу взаємозв'язку "витрати - обсяг - прибуток"

Розрізняють дві групи таких методів аналізу:

1. Математичні: метод рівняння, маржинальний метод.

2. Графічні: графік беззбитковості, взаємозв'язку "В-О-П", маржинального доходу.

Важливим елементом ВОП-аналізу є аналіз беззбитковості, що грунтується на групуванні витрат на змінні та постійні, а також обчисленні точки беззбитковості - критичного обсягу діяльності.

Точка беззбитковості - це такий обсяг діяльності при якому одержані доходи покривають понесені витрати; прибуток дорівнює нулю; маржинальний дохід дорівнює постійним витратам.

Розглянемо приклад, використовуючи різні методи. Підприємство "Квест" виробляє один вид продукції (табл. 8.1).

Таблиця 8.1. Звіт про прибуток ПП "Квест"

Показник | Разом, грн | На одиницю, грн | Відсоток | ||||

Реалізація (10 000 одиниць) | 2 000 000 | 200 | 100 | ||||

Змінні витрати | 1 400 000 | 140 | 70 | ||||

Маржинальний дохід | 600 000 | 60 | 30 | ||||

Постійні витрати | 360 000 | X | х | ||||

Операційний прибуток | 240000 | X | х | ||||

Почнемо з математичних методів.

1.1. Метод рівняння

Дохід - Змінні витрати + Постійні витрати + Прибуток

Оскільки прибуток у точці беззбитковості дорівнює нулю, то точка беззбитковості у грн дорівнює сумі витрат:

Дохід = Змінні витрати + Постійні витрати

Виразимо кількість реалізованої продукції через д, а ціну через р:

Отже, нескладно визначити критичний обсяг діяльності (ТБ нат.):

Відповідно ТБ у грн становить: 1 200 000 грн (6 000 х 200):

1.2. Метод маржинального доходу

Інтерпретуємо рівняння:

Дохід = ТБ = Змінні витрати + Постійні витрати і подамо його у наступному вигляді:

Звідси:

Оскільки знаменник - це маржинальний дохід на одиницю, то:

Застосувавши наведену формулу, отримаємо: 360 000: 60 = 6 000 одиниць.

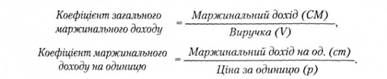

Для обчислення точки беззбитковості у грошових одиницях можна використати коефіцієнт маржинального доходу.

Коефіцієнт загального маржинального доходу (Contribution Margin Ratio) - співвідношення маржинального доходу та чистого продажу підприємства:

Визначимо коефіцієнт маржинального доходу ПП "Квест" (кш): 60:100 = 0,6.

Точку беззбитковості в грошових одиницях обчислюють за формулою:

Виходячи з цього, точка беззбитковості ПП "Квест" дорівнює:

360 000/0,3 = 1 200 000 (грн).

Порівняйте результати з раніше отриманими. Графічний метод можна проілюструвати, побудувавши три графіки.

2.1. Важливо усвідомити етапи побудови графіка беззбитковості

1. Побудова графіка осей (X - обсяг діяльності у грн, натуральних одиницях, або як відсоток використання виробничих потужностей; У - витрати та дохід, грн).

2. Нанесення лінії постійних витрат,

3. Обчислення та нанесення на графік сукупних витрат для двох обсягів діяльності.

4. Наприклад для 4 000 од. вони дорівнюють 140 х 4 000 + 360 000 = -920000 грн.

5. Нанесення лінії змінних витрат (з точки постійних витрат через точки обчислених загальних витрат).

6. Розрахунок і нанесення доходу для двох обсягів діяльності.

7. Нанесення лінії сукупного доходу (через нанесені за п. 5).

2.2. Графік взаємозв'язку "прибуток-обсяг".

Такий графік ілюструє залежність прибутку від обсягу продажу у натуральних, або грошових одиницях. При відсутності доходу є збитки, що дорівнюють постійним витратам.

Величина збитків зменшується зі збільшенням обсягу і дорівнює нулю, коли він становить 1200 000 грн.

2.3. Графік маржинального доходу.

Він ілюструє залежність маржинального доходу від обсягу продажу і витрат.

Спочатку проводять лінію змінних витрат, до яких додають постійні. Це робить можливим ілюстрацію маржинального доходу, зона якого розташована між лінією виручки (доходу) та змінних витрат.

При обсязі продажу у 1 200 000 грн маржинальний дохід дорівнює сумі постійних витрат (МД - С), а при збільшенні обсягу на графіку відслідковується прибуток.

Все вищевикладене стосується моновиробництві.

2.2. Графік взаємозв'язку "прибуток-обсяг".

2.3. Графік маржинального доходу.

8.3. Особливості аналізу в умовах багатопрофільного виробництва

8.4. Аналіз чутливості прибутку до зміни параметрів діяльності

8.5. Припущення, покладені в основу аналізу взаємозв'язку "витрати - обсяг - прибуток"

Термінологічний словник

Тема 9. Аналіз релевантної інформації для прийняття управлінських рішень

9.1. Характеристика інформації в системі управлінського обліку

9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських рішень