Сучасний рівень економічної інтеграції країн висуває, як один із засобів міжнародного спілкування - бухгалтерський облік. На сьогодні більшість великих корпорацій є спільними підприємствами. Це стає звичайним явищем. Для сучасного бізнесу інвестиційний потік стирає всі кордони. Хоча є певні труднощі щодо особливості та адекватності відображення інформації в певних країнах.

Кожна країна має совою історію, мову, релігію, набуті знання та досвід, свої цінності, політичну систему тощо. Кожна країна йшла своїм шляхом становлення, розвитку, долала кризи теж по-різному. При цьому в процесі розвитку господарських відносини в кожній країні формувалися певні національні особливості ведення бухгалтерського обліку та узагальнення інформації. Однак має місце певна схожість зовнішніх факторів (економічних, політичних тощо) різних країн, що обумовлює наявність багатьох спільних рис систем бухгалтерського обліку цих країн.

Бухгалтерський облік, як ідеологія не має меж. Облікові технології експортуються та імпортуються, це доводить нам, що системи обліку різноманітних країн мають багато спільного. Особливо спостерігається схожість між країнами, що тісно пов'язані історично, економічно, політично, географічно. Практично всі країни-колонії Великобританії в минулому, сьогодні ведуть облік за британською системою.

За останнє десятиріччя країнами Європейської Економічної Спільноти проводилась потужна робота пов'язана з уніфікацією обліку. Маючи на меті спільні економічні інтереси країни СЕЄ застосовують конкретні заходи направлені на гармонізацію та зближення національних облікових систем на базі нормативно-правового забезпечення.

Якщо звернутися до поняття гармонізації, то можна дати наступне визначення гармонізація обліку - це процес направленого зближення світових облікових систем шляхом узгодження й доповнення чинних вітчизняних стандартів бухгалтерського обліку, фінансової звітності, податкового законодавства з метою виходу на світові ринки капіталу.

Гармонізацію бухгалтерського обліку та фінансової звітності доцільно визначати за такими складовими:

o теоретико-методологічна база, що включає гармонізацію принципів і методологічних положень (стандартів),

o практичний інструментарій стосовно гармонізації практики ведення бухгалтерського обліку.

Це сприяє кращому розумінню економічної природи основних напрямів зближення бухгалтерського обліку та звітності, дозволяє розробити ефективні заходи гармонізації національної системи бухгалтерського обліку та звітності з міжнародними стандартами.

Аналізуючи даний напрямок, а саме гармонізацію міжнародних стандартів бухгалтерського обліку і фінансової звітності, слід підкреслити, що вона пройшла певні історичні етапи, які можна було б виділити та відобразити у вигляді таблиці (табл. 1.2).

Таблиця 1.2. ЕТАПИ ГАРМОНІЗАЦІЇ МІЖНАРОДНИХ СТАНДАРТІВ

Етап | Назва етапу | Період | Тлумачення |

1 | 2 | 3 | 4 |

І | Виникнення | 1959- 1978 pp. | винесення питань регулювання бухгалтерського обліку на міжнародний загал, при чому створено Спеціальну групу при ЄС з питань бухгалтерського обліку, Об'єднану канадську міжнародну групу, Комітет з міжнародних стандартів бухгалтерського обліку, експертну групу при ООН, Міжнародну федерацію бухгалтерів |

II | Становлення | 1979- 1989 pp. | налагодження конструктивних зв'язків між міжнародними організаціями, що займаються розробкою та тлумаченням гострих питань щодо обліку та виокремлення двох домінуючих систем бухгалтерського обліку - МСФЗ і GAAP |

III | Розквіт | 1990 p. і дотепер | поступове визнання МСФЗ урядами країн ЄС, Китаю, Австралії, такими міжнародними організаціями як COT, Міжнародний валютний фонд (МВФ), Міжнародна організація комісій з цінних паперів (IOSCO), Організація економічного співробітництва та розвитку (OESD), фондовими біржами та підписання Норволкської угоди між Рада з міжнародних стандартів фінансової звітності (IASB) і Рада зі стандартів фінансового обліку СІПА (FASB) стосовно конвергенції між МСФЗ та GAAP |

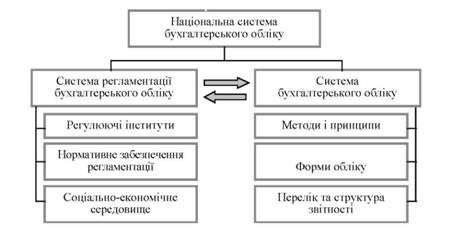

Порівнюючи поняття "національна система бухгалтерського обліку" і "система бухгалтерського обліку", модна визначити такі висновки, а саме бухгалтерський облік є підсистемою управління на кожному окремому підприємстві і представляє собою відкриту систему, її складові залежать від впливу зовнішніх факторів. Одним з основних таких факторів є регламентація бухгалтерського обліку, яка представляє собою елемент системи, що не виступає частиною системи обліку, але зміни в якому можуть спричинити зміни в стані системи. Власне облікова система також впливає на зовнішнє середовище, тобто інші системи.

Таким чином, облік - це інформаційна система управління, яка постійно пристосовується до зростаючих потреб суспільства. Суспільство є складним та динамічним середовищем, тому до обліку весь час висуваються нові вимоги, які формуються у вигляді державної регламентації, основою якої є законодавче і нормативно-методичне забезпечення.

Отже, національна система бухгалтерського обліку дозволяє розв'язувати визначені тактичні і стратегічні завдання розвитку економіки країни шляхом прийняття відповідних законодавчих актів, що регулюють облікову систему, відобразимо це на рис. 1.2.

Рис. 1.2. Структура національної системи бухгалтерського обліку

Як вже зазначалось, що на формування системи бухгалтерського обліку впливають певні фактори. Розподілимо їх на внутрішні та зовнішні фактори, до яких віднесено наступні:

o загальну економічну ситуацію;

o законодавче регулювання питань обліку;

o відкритість фінансової інформації;

o податковий облік як підсистему бухгалтерського обліку;

o систему оподаткування;

o методи оцінки статей балансу;

o джерела фінансування;

o міжнародні відносини (рис. 1.3).

Рис. 1.3. Групування факторів впливу на формування систем бухгалтерського обліку

Загальна економічна ситуація може розглядатися в площині лідерів та тих, що такими не являються. Проведений аналіз застосування моделей економічного зростання за національною ознакою та залежно від рівня економічного розвитку країни дозволив виділити досягнуті переваги та невдачі їх економічної політики та систематизувати фактори, що забезпечили підвищення рівня ефективності економічного зростання та міжнародної конкурентоспроможності цих країн. Так, прискорений економічний розвиток демонструють ті країни, що забезпечують системну реалізацію єдиної стратегії через інструменти економічної політики, використання яких коригується залежно від поточної ситуації. Типологію моделей економічного зростання зазначено в табл. 1.3.

Таблиця 1.3. ТИПОЛОГІЯ МОДЕЛЕЙ ЕКОНОМІЧНОГО ЗРОСТАННЯ

Класифікаційні ознаки | Види моделей | Характерні ознаки |

1 | 2 | 3 |

За рівнем економічного розвитку | Утримання лідерства | Достатнє утримання темпів зростання на рівні 1-2,5 % |

Наздоганяючого зростання | Досягнення зростання, яке в 1,5 рази перевищує темпи росту розвинутих країн. | |

Випереджаючого зростання | Досягнення зростання, яке в 2-3 рази перевищує темпи росту розвинутих країн. | |

За національною ознакою | Американська | o високий рівень продуктивності праці та працезберігаючі методи виробництва; o нова економіка; o науково-технічний прогрес; o розвинутий кредитний ринок; o людський капітал. |

Японська | o науково-технічний прогрес; o наздоганяюча індустріалізація; o високі національні заощадження; o імітаційна політика на початковому етапі; o освіта; o традиції та культура; o політика кредитування; o людський капітал. | |

Польська | o швидке реформування економіки; o інвестиції; o державні преференції аграрному сектору; o відкритість економіки. | |

Німецька | o лібералізація; o розвиток малого та середнього бізнесу; o соціальна політика; o залучення внутрішніх фінансових ресурсів через інвестиційні фонди підприємств; o людський капітал | |

Китайська | o централізована система управління; o освіта; o сільськогосподарська реформа; o експортна орієнтація виробництва; o людський капітал. |

На даний час модель утримання лідерства характерна для таких країн, як США, високо розвинуті країни Євросоюзу та Японія. У зв'язку з високим рівнем ВВП на душу населення для цих країн достатнім є утримання темпів зростання на рівні 1-2,5 %. Лідируюча позиція у багатьох сферах народного господарства, фінансові ресурси дозволяють вкладати значні кошти у розробку нових сфер виробництва, науково-технічний прогрес, що забезпечує успішний розвиток економіки країни.

Модель наздоганяючого зростання базується переважно на зовнішніх стимулах, прискореній індустріалізації розвитку, запозиченні технологій, що розроблені розвинутими країнами. Характерним є досягнення високих темпів зростання, що в 1,5-2 рази перевищують цей показник у розвинутих країнах.

Шлях наздоганяючого розвитку пройшли Японія та Китай. Характерною ознакою моделі випереджаючого економічного зростання є досягнення темпів зростання, які у 2-3 рази вищі порівняно з розвинутими країнами.

Економічний прорив досягається на основі впровадження новітніх, неосвоєних іншими країнами технологій і, як наслідок, виходу на світовий ринок з новими, унікальними ресурсами і послугами. При цьому визначальна роль відводиться державі, яка повинна сприяти реалізації конкурентних переваг національного виробництва та забезпечувати захист його інтересів.

В кінці XIX століття ці принципи лежали в основі реформ економіки Німеччини. Відомий світовий досвід використання окремих елементів цієї моделі (Японія, Індія, Китай).

Аналіз національних моделей зростання свідчить, що при проведенні ефективної економічної політики низьке значення рівня інфляції, валютного курсу і бюджетного дефіциту не є визначальними чинниками. На протязі прискореного розвитку більшість країн стикалися з цими явищами, але темпи зростання ВВП були досить високими (табл. 1.4).

Перелічені фактори дають можливість визначити типові моделі розвитку бухгалтерського обліку, методи та концепції обліку в різних країнах.

Всі країни в залежності від особливостей систем обліку узагальнюють та класифікують на 28 груп або моделей. Найбільш розповсюдженими є наступні п'ять класифікацій:

1. Британська, американська, континентально-європейська;

2. Британська, франко-іспано-португальська, нідерландсько-німецька, американська;

3. британська, латиноамериканська, континентально-європейська, американська;

4. Британо-американська, континентальна, південноамериканська, ісламська, інтернаціональна;

5. Англо-американська, європейська, голландська, латиноамериканська, постсоціалістична, мсфз.

Але для вивчення даного курсу на наш погляд доцільно зупинитися на наступних моделях:

Таблиця 1.4. СТРИМУЮЧІ ФАКТОРИ ЗРОСТАННЯ У КРАЇНАХ, ЩО ДОСЯГЛИ ВИСОКИХ ПОКАЗНИКІВ РОЗВИТКУ ЕКОНОМІКИ

Показник | Країни |

Бюджетний дефіцит | Японія, Південна Корея, Італія |

Інфляція | Франція, Італія |

Низькі запаси природних ресурсів | Сінгапур, Японія, Південна Корея, Гонконг |

Дорога робоча сила, високий рівень соціальних гарантій | Німеччина, Швеція, Японія |

Жорстко централізована система управління | Китай |

Сильні профспілки | Німеччина, Японія |

I. Британо-американська модель. Основні принципи цієї моделі розроблені у Великобританії, США і Голландії, тому її називають ще британо-американо-голландською. Для цієї моделі не характерна тверда регламентація обліку. Основна ідея - орієнтація обліку на інформаційні запити інвесторів і кредиторів. У країнах, що використовують цю модель, як правило, добре розвиті ринки цінних паперів, де більшість компаній і знаходять додаткові джерела фінансових ресурсів.

До країн із британо-американською моделлю обліку відносяться: Австралія, Багами, Барбадос, Бенін, Бермуди, Ботсвана, Великобританія, Венесуела, Гана, Гонконг, Домініканська Республіка, Замбія, Зімбабве, Ізраїль, Індія, Індонезія, Ірландія, Кайманові острова, Канада, Кенія, Кіпр, Колумбія, Ліберія, Малаві, Малайзія, Мексика, Нігерія, Нідерланди, Нова Зеландія, Пакистан, Панама, Папуа-Нова Гвінея, Пуерто-Ріко, Сінгапур, США, Танзанія, Тринідад і Тобаго, Уганда, Фіджі, Філіппіни, центральноамериканські країни, ПАР, Ямайка.

II. Континентальна модель. Ця модель є характерною для країн Європи. Тут бізнес має тісні зв'язки з банками, з державою, що в основному і задовольняють фінансові запити компаній. У цій системі бухгалтерський облік регламентується законодавчо і відрізняється значною консервативністю. Облікова практика спрямована насамперед на задоволення вимог уряду, особливо у відношенні оподатковування відповідно до національного макроекономічного плану. Орієнтація на управлінські запити кредиторів не є пріоритетною задачею обліку.

Слід зазначити, що франкомовні африканські країни здебільшого також дотримують цієї системи бухгалтерського обліку. Континентальну модель використовують: Австрія, Алжир, Ангола, Бельгія, Буркіна-Фасо, Беріг Слонової Кості, Гвінея, Греція, Данія, Єгипет, Заїр, Іспанія, Італія, Камерун, Люксембург, Малі, Марокко, Норвегія, Португалія, Сенегал, Сьєрра-Леоне, Того, Франція, Німеччина, Швейцарія, Швеція, Японія.

III. Південноамериканська модель. Основною відмінністю цієї моделі є перманентне коректування облікових даних на темпи інфляції. У цілому ж облік орієнтований на потребі державних планових органів, а методики обліку уніфіковані. Інформація, необхідна для контролю за виконанням податкових розпоряджень, добре відбиває в обліку і звітності.

Південноамериканську модель використовують: Аргентина, Болівія, Бразилія, Гайана, Парагвай, Перу, Уругвай, Чилі, Еквадор

IV. Ісламська модель. Ця модель розвивається під величезним впливом богословських ідей і має ряд особливостей. Зокрема, забороняється одержання фінансових дивідендів заради власне дивідендів. Ринковим цінам віддається перевага при оцінці активів і зобов'язань компаній.

V. Інтернаціональна модель. Необхідність розвитку цієї моделі випливає з потреби в міжнародній погодженості обліку, насамперед в інтересах МНК і іноземних учасників міжнародних валютних ринків.

VI. МСФЗ. Ця модель функціонує на міжнародному рівні. Особливістю даної моделі є те, що вона включає одночасно і концептуальні основи, і стандарти фінансової звітності, і інтерпретації до них. Рекомендаційний характер, що носять стандарти відповідають вимогам ринкової економіки.

Слід зауважити, що паралельно з процесом трансформації національних облікових систем відбувається процес створення міжнародної системи бухгалтерського обліку та інтеграція регіональних облікових систем в єдину систему обліку та звітності. Це пов'язано з тим, що інвестори та кредитори обирають об'єкти вкладання свої грошей, базуючись на інформації фінансової звітності.

Відповідно до рішення Європейського парламенту консолідовані фінансові звіти всіх компаній, акції яких котируються на Європейському ринку, мають відповідати МСФЗ не пізніше 31 грудня 2005 р. (відповідно до Постанови (ЕС) № 1606/2002 Європейського парламенту і Ради від 19 липня 2002 р. щодо застосування Міжнародних стандартів бухгалтерського обліку.

1.4. Нормативна база та облік за положеннями (стандартами) бухгалтерського обліку в Україні

1.5. Роль та переваги МСФЗ

Розділ II. Концептуальна основа та перше застосування МСФЗ

2.1. Концептуальна основа МСФЗ

2.2. Перше застосування МСФЗ

Звільнення від вимог інших МСФЗ

Винятки з ретроспективного застосування інших МСФЗ

2.3. Облікова політика за МСФЗ

Розділ "Загальні положення"