В Україні методологічні засади формування в бухгалтерському обліку інформації про основні засоби та інші необоротні матеріальні активи, порядок розкриття інформації про них у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби" (далі П(С)БО 7). Крім того, при відображені в обліку та фінансовій звітності основних засобів необхідно враховувати вимоги інших П(С)БО:

- П(С)БО 1 "Загальні вимоги до фінансової звітності";

- П(С)БО 2 "Баланс";

- П(С)БО 9 "Запаси";

- П(С)БО 14 "Оренда";

- П(С)БО 15 "Дохід";

- П(С)БО 16 "Витрати";

- П(С)БО 19 "Об'єднання підприємств";

- П(С)БО 21 "Вплив змін валютних курсів", а також Інструкції про застосування Плану рахунків бухгалтерського обліку, активів, капіталу, зобов'язань і господарських операцій підприємств і організацій.

Норми П(С)БО 7 застосовуються підприємствами, організаціями та іншими юридичними особами усіх форм власності (крім бюджетних установ).

Норми П(С)БО 7 не поширюються на не відтворювані природні ресурси та операції з основними засобами, особливості обліку яких визначаються іншими положеннями (стандартами) бухгалтерського обліку (наприклад, облік оренди).

Визнання за МСБО

Основні засоби відображуються в балансі підприємства, якщо відповідають загальним критеріям визнання активів, а саме:

o існує ймовірність, що підприємство отримає в майбутньому економічні вигоди, пов'язані з використанням цього активу;

o його собівартість може бути достовірно визначена або оцінена. Майбутня економічна вигода - це потенційна здатність активу

сприяти надходженню грошових коштів або їх еквівалентів.

Запасні частини та допоміжне обладнання, як правило, відображаються як запаси та визнаються у прибутку чи збитку в процесі їхнього споживання. Проте основні запасні частини та резервне обладнання розглядаються як основні засоби, якщо підприємство очікує, що використовуватиме їх протягом більше одного періоду. Так само, якщо запасні частини та допоміжне обладнання можуть використовуватися тільки у зв'язку з об'єктом основних засобів, їх обліковують як основні засоби.

Визначення основних засобів не передбачає в якості обов'язкових критеріїв використовувати об'єкт, як засіб праці.

Підприємство має бути впевнене в тому, що йому належать всі майбутні винагороди, пов'язані з використанням отриманого активу, а також підприємство приймає всі ризики, пов'язані з володінням даного об'єкту. Така визначеність виникає тоді, коли вся користь і ризики перейшли до підприємства. А також придбання або виготовлення власними силами обов'язково формується за собівартістю, тому другий критерій має бути обов'язково визначатися.

Визнання за П(С)БО

Згідно з П(С)БО 7 основні засоби - матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Критерії визнання основних засобів аналогічні критеріям визнання, які застосовуються для всіх активів, а саме:

Об'єкт основних засобів визнається активом ідентично міжнародним нормам.

Але слід зазначити, ще критерії визнання основних засобів такі, як:

- матеріальність (мають матеріальну форму);

- призначення (утримуються з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій);

- термін корисного використання (більше року або операційного циклу, якщо він довший за рік).

Додатковий критерій визнання - критерій вартості - використовується при виділенні тільки однієї групи основних засобів: малоцінних необоротних матеріальних активів, які обліковуються на рахунку 112. Відповідно до П(С)БО 7 підприємства можуть самостійно установлювати вартісні ознаки предметів, що входять до складу малоцінних необоротних матеріальних активів. До основних засобів, які визнані малоцінними, підприємства можуть застосовувати спрощені методи нарахування амортизації.

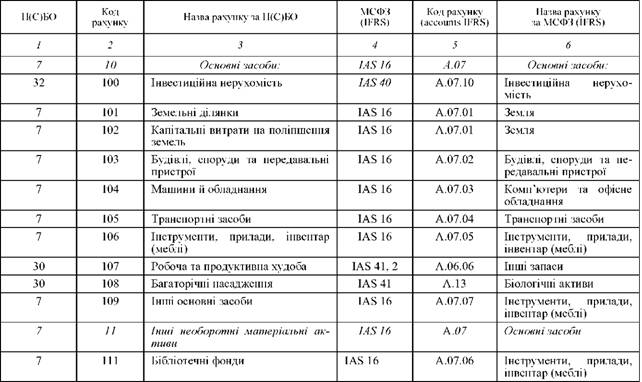

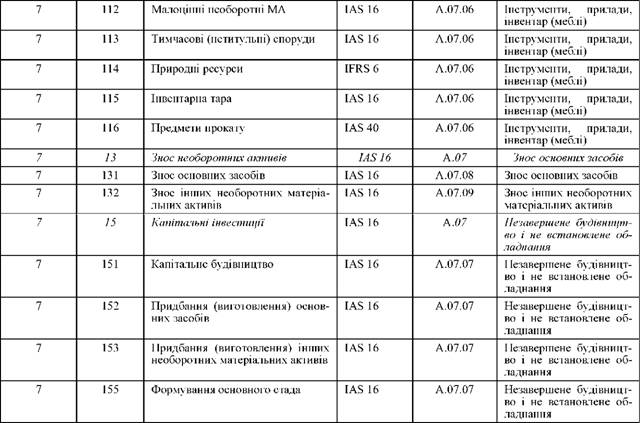

Прикладами основних засобів можуть бути земля, будинки, споруди, машини та обладнання, транспортні засоби, офісні меблі тощо. їх класифікацію за фінансовим обліком МСФЗ та П(С)БО наведено в табл. 3.2.

П. 11. МСБО 16 розкриває те, що актив може бути придбаний з метою безпеки або охорони навколишнього середовища. Придбання основних засобів такого типу, хоча безпосередньо не збільшує майбутні економічні вигоди від будь-якого окремо існуючого об'єкта основних засобів, може бути необхідним підприємство для отримання майбутніх економічних вигод від його інших активів.

Такі об'єкти основних засобів відповідають визнанню як активів тому, що вони уможливлюють надходження більших майбутніх економічних вигод від пов'язаних з ними активів, ніж у випадку, якби їх не придбали.

Наприклад, виробник хімічної продукції може налагодити деякі нові процеси хімічної обробки для того, щоб вони відповідали вимогам з охорони довкілля щодо виробництва та зберігання небезпечних хімікатів; пов'язані з цим удосконалення заводу визнаються як актив, тому що без них підприємство не може виробляти та продавати хімічну продукцію. Проте остаточну балансову вартість такого активу та пов'язаний з нею актив перевіряють на зменшення корисності відповідно до МСБО 36 "Зменшення корисності активів".

Таблиця 3.2. КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ ЗА МСФЗ ТА П(С)БО

Звернемо увагу на відмінності та спільні аспекти при розгляданні термінів за міжнародними та національними стандартами. Порівняльна таблиця термінів щодо основних засобів, використовуваних у МСБО і П(С)БО наведено в табл. 3.3.

Таблиця 3.3. КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ ЗА МСФЗ ТА П(С)БО

Визначення | МСБО | П(С)БО | Примітки |

1 | 2 | 3 | 4 |

Амортизація | 4, 16 | 7 | В П(С)БО зазначено, що в процесі амортизації розподіляється вартість, яка амортизується, а за МСБО - вартість активу. |

Depreciation | |||

Активи, які амортизуються | 4 | - | За визначенням МСБО такі активи повинні відповідати трьом вимогам: по-перше, використовуватись у виробничій діяльності (постачаннях, послугах), адміністративних цілях чи для передачі в оренду; по-друге, за терміном використання перевищувати обліковий період і, нарешті, по-третє - мати обмежений термін експлуатації |

Depreciable Assets | |||

Вартість, яка амортизується | 16 | 7 | В П(С)БО це первісна чи переоцінена вартість необоротного активу за мінусом ліквідаційної, а МСБО ліквідаційна вартість віднімається від собівартості чи іншої суми, за якою даний актив відображається у фінансовій звітності |

Depreciable Amount | |||

Балансова вартість | 16 | - | це сума, за якою актив визнають після вирахування будь-якої суми накопиченої амортизації та накопичених збитків від зменшення його корисності |

Carrying Amount | |||

Група основних засобів | - | 7 | Сукупність однотипних за технічними характеристиками, призначенням й умовам використання необоротних матеріальних активів |

Group of permanent assets | |||

Знос основних засобів | - | 7 | Сума амортизації об'єкта основних засобів з початку його корисного використання |

Wear of permanent assets | |||

Збиток від зменшення корисності | 16 | - | це сума, на яку балансова вартість активу перевищує суму його очікуваного відшкодування |

Impairment Loss | |||

Зменшення корисності | - | 7 | визначена як втрата економічної вигоди, обумовлена як різниця між залишковою вартістю активу й очікуваною сумою його відшкодування |

Use reduction | |||

Ліквідаційна вартість | 16 | 7 | В П(С)БО говориться про те, що вона виражається в сумі коштів або вартості інших активів, очікуваних до одержання від реалізації (ліквідації) об'єкта за мінусом витрат, пов'язаних з реалізацією (ліквідацією). Сказане в МСБО можна виразити формулою: очікувана до одержання чиста вартість мінус витрати на вибуття |

Residual Value | |||

Основні засоби | 16 | 7 | Дуже схожі, але П(С)БО до способів використання у виробничій, торгівельній й іншій діяльності додані ще соціально-культурні функції, традиційні для нас. Щодо терміну використання в П(С)БО говориться про термін більше року чи операційного циклу, якщо він більше року, а в МСБО про термін, що перевищує період, що має принципове значення, оскільки період може бути і менше року |

Fixed assets; Property, Plant and Equipment | |||

Початкова вартість | - | 7 | це історична (фактична) собівартість у сумі коштів або справедливої вартості інших активів |

Собівартість | 16 | - | це сплачена сума грошових коштів або їх еквівалентів, або справедлива вартість іншої форми компенсації, наданої для отримання активу на момент його придбання або створення |

Cost | |||

Об'єкт основних засобів | 7 | Закінчений пристрій з усіма пристосуваннями і приладдям до нього; конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій; відокремлений комплекс конструктивно з'єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, внаслідок чого кожен предмет може виконувати свої функції, а комплекс - певну роботу тільки в складі комплексу, а не самостійно; інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється підприємством | |

Подібні об'єкти | 7 | Об'єкти, що мають однакове функціональне призначення й однакову справедливу вартість |

МСБО 16 не визначає одиницю виміру основних засобів, тому для визначення складу об'єкта основних засобів слід застосовувати судження з урахуванням конкретних умов діяльності підприємства.

В обліку основних засобів існує чотири головних питання:

1. Правильність визначення суми за якою актив первинно обліковується після придбання або виникнення.

2. Розрахунок ставки зносу, за якою вартість активу повинна розподілятися на майбутні періоди.

3. Як зміни вартості після придбання повинні відображатися на рахунках і за умов можливого підвищення і зниження вартості.

4. Вибуття активу.

3.2. Джерела виникнення та оцінка основних засобів

І. Придбання за грошові кошти

ІІ. В кредит

ІІІ. Обмін або негрошові операції

IV. Як подарунок від іншої юридичної або фізичної особи

V. Шляхом самостійного створення або будівництва

VІ. Придбання землі

3.3. Амортизація основних засобів

Метод суми років (Sum-of-the Years-Digits Method)