Наймані працівники підприємства підлягають обов'язковому соціальному страхуванню, а тому вони мають право отримувати соціальні виплати при настанні страхових обставин.

Допомогу у зв'язку з тимчасовою непрацездатністю виплачують застрахованій особі на підставі листка непрацездатності. Рішення про призначення (або відмову) допомоги приймає комісія із соціального страхування не пізніше 10 днів з дати надходження документів і фіксує це у протоколі.

Листок непрацездатності видається лікуючим лікарем або молодшим медичним працівником з медичною освітою на весь період тимчасової непрацездатності до її відновлення або до встановлення групи інвалідності медико-соціальною експертною комісією.

Порядок і умови видачі, продовження та обліку документів, які засвідчують тимчасову непрацездатність громадян, здійснення контролю за правильністю їх видачі визначає Інструкція про порядок видачі документів, що засвідчують тимчасову непрацездатність громадян, яку затверджено наказом Міністерства охорони здоров'я України від 13 листопада 2001 р. №455.

Листок непрацездатності не оплачують, якщо працівник:

1) порушував режим, встановлений йому лікарем;

2) травмувався або захворів у процесі вчинення ним злочину;

3) навмисне заподіяв шкоду своєму здоров'ю, щоб ухилитися від роботи, або стимулював хворобу;

4) утратив працездатність під час перебування під арештом або проходження судово-медичної експертизи;

5) перебував на примусовому лікуванні, призначеному за постановою суду;

6) втратив працездатність внаслідок алкогольного, наркотичного, токсичного сп'яніння;

7) хворів під час відпустки без збереження зарплати.

Суму допомоги визначають за формулою

де Б - загальна сума допомоги;

317 - середньоденна заробітна плата у розрахунковому періоді;

Стар % - процент оплати листка непрацездатності, який залежить від страхового стажу застрахованої особи;

РД - кількість робочих днів на підприємстві, що припадають на період непрацездатності.

"Порядок обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням" затверджено постановою Кабінету Міністрів України від 26 вересня 2001 р. № 1266 (з наступними змінами і доповненнями, внесеними, зокрема, постановою Кабінету Міністрів України від 18 липня 2007 р. № 949). Відповідно до названого Порядку середньоденну заробітну плату визначають шляхом ділення нарахованої заробітної плати у розрахунковому періоді на кількість відпрацьованих робочих днів у цьому періоді.

Розрахунковим періодом, за який обчислюється середня заробітна плата (дохід) для розрахунку страхових виплат та оплати перших п'яти днів тимчасової непрацездатності за рахунок коштів роботодавця, є період роботи за останнім основним місцем роботи перед настанням страхового випадку, протягом якого застрахована особа працювала та сплачувала страхові внески або за неї сплачувалися страхові внески.

Розрахунковим періодом для застрахованих осіб є останні 6 календарних місяців (з 1-го до 1-го числа), що передують місяцю, в якому настав страховий випадок.

Для осіб, робота яких пов'язана із сезонним характером роботи, для обчислення середньої заробітної плати беруть 12 календарних місяців перед настанням страхового випадку. Для працівників, які працюють за сумісництвом розрахунковий період визначається за основним місцем роботи.

Приклад 1.

Працівник втратив працездатність з 30 січня по 8 лютого. За останні 6 місяців він отримав 3600 грн заробітної? плати. Допомогу у зв'язку з тимчасовою непрацездатністю працівнику оплачують у розмірі 60 %, оскільки він має страховий стаж до 5 років.

Кількість робочих днів у цьому періоді становить 130. Кількість робочих днів на підприємстві, що припадають на період непрацездатності, дорівнює 8.

Визначаємо середньоденну заробітну плату: 3600 грн : 130 днів = = 27,69 грн.

Загальна сума допомоги = 27,69 грн o 0,60 -8 днів = 132,91 грн.

Якщо застрахована особа працювала менш ніж 6 календарних місяців, середня заробітна плата (дохід) обчислюється за фактично відпрацьовані календарні місяці, за які сплачено страхові внески.

Якщо застрахована особа працювала менше ніж календарний місяць, середня заробітна плата (дохід) обчислюється за фактично відпрацьований час перед настанням страхового випадку.

Приклад 2.

Працівника прийнято на роботу 10 серпня, страховий випадок настав 20 серпня, розрахунковим періодом буде період з 10 серпня по 19 серпня включно.

Якщо працівник втратив працездатність у перший день роботи на підприємстві, то за дні хвороби виплачують відповідно до місячної тарифної ставки (посадового окладу) працівника на дату настання страхового випадку.

Середньоденна заробітна плата (для визначення лікарняних) не повинна перевищувати максимальної величини для обчислення єдиного соціального внеску.

Розмір допомоги у зв'язку з тимчасовою непрацездатністю залежить від страхового стажу застрахованої особи. Страховий стаж - це період (сума періодів), протягом якого особа підлягає загальнообов'язковому державному соціальному страхуванню у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням, і сплачує або за неї сплачуються страхові внески до Фонду страхування від непрацездатності в порядку, встановленому

законодавством. До страхового стажу зараховують також деякі періоди, протягом яких страхові внески не сплачувалися, наприклад періоди у зв'язку з тимчасовою непрацездатністю, перебування у відпустці у зв'язку з вагітністю та пологами тощо.

Допомогу у зв'язку з тимчасовою непрацездатністю оплачують у таких розмірах:

- 60 % - для осіб зі страховим стажем до 5 років;

- 80 % - від 5 до 8 років;

- 100 % - понад 8 років.

Незалежно від страхового стажу допомогу (лікарняні) виплачують у 100-відсотковому розмірі:

- особам, віднесеним до 1-4 категорій чорнобильців;

- одному з батьків (або особі, що їх заміняє), який доглядав за хворою дитиною у віці до 14 років, що постраждала від Чорнобильської катастрофи;

- ветеранам війни;

- жертвам нацистських переслідувань.

У випадках захворювання застрахованої особи або травми, яка не пов'язана із нещасним випадком на виробництві, за рахунок підприємства лікарняні оплачують за робочі дні, які припадають на перші 5 календарних днів у зв'язку з тимчасовою непрацездатністю, а за решту днів платять за рахунок фонду страхування. У всіх інших випадках (догляд за хворою дитиною, за хворим членом сім'ї, карантин, протезування, санаторно-курортне лікування, допомога по вагітності та пологах тощо) лікарняний оплачують з першого дня за рахунок Фонду соціального страхування.

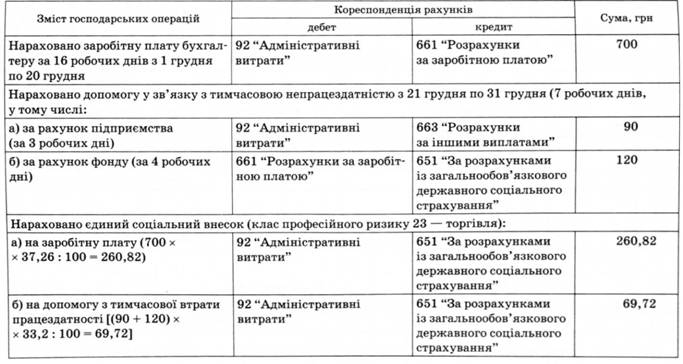

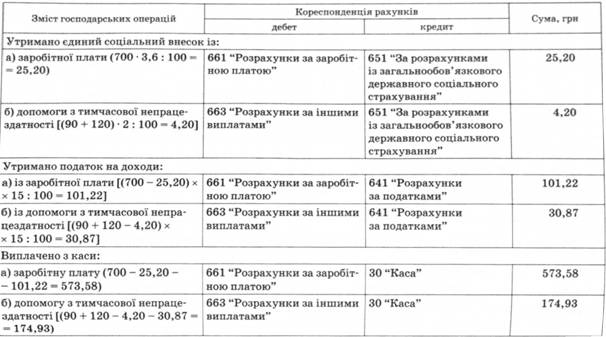

Податок на доходи фізичних осіб з лікарняних утримують, не застосовуючи при цьому соціальну пільгу і не зменшуючи на суму утриманого єдиного соціального внеску (табл. 5.2).

За рахунок Фонду соціального страхування у зв'язку з тимчасовою втратою працездатності можуть видаватися путівки на санаторно-курортне лікування. Для того, щоб одержати путівку підприємство-страхувальник подає фонду заявку за затвердженою формою. Путівка може бути видана застрахованій особі з частковою оплатою у розмірі 10,20, 30, 50 % її вартості.

Таблиця 5.2. Облік допомоги у зв'язку з тимчасовою непрацездатністю

Для одержання путівки застрахована особа подає такі документи:

- заяву;

- медичну довідку про необхідність санаторно-курортного лікування.

Рішення про виділення путівки приймає комісія із соціального страхування підприємства, що оформляє протоколом.

Підприємство-страхувальник отримує путівку від Фонду соціального страхування за накладною за довіреністю.

Отримані путівки реєструють у Книзі обліку путівок до санаторно-курортних закладів (ф. № 13). Придбані путівки зберігають у порядку, передбаченому для грошових документів. Путівку виписують на конкретну особу і засвідчують підписом відповідальної особи та печаткою підприємства, яке видає путівку.

Часткова оплата вартості путівки вноситься до каси підприємства й оформляється прибутковим касовим ордером. Облік путівок на санаторно-курортне лікування ведуть на позабалансовому рахунку 08 "Бланки суворого обліку" (табл. 5.3).

Таблиця 5.3. Облік отримання та видачі путівок

Зміст господарських операцій | Кореспонденція рахунків | Сума, грн | |||||

дебет | кредит | ||||||

Отримано путівку від Фонду соціального страхування | 08 "Бланки суворого обліку" | - | 1600 | ||||

331 "Грошові документи в національній валюті" | 652 "За соціальним страхуванням" | 1500 | |||||

Прийнято гроші до каси за путівку (20 % вартості) | 301 "Каса в національній валюті" | 685 "Розрахунки з іншими кредиторами" | 300 | ||||

Здано гроші з каси в банк на поточний рахунок | 311 "Поточні рахунки в національній валюті" | 301 "Каса в національній валюті" | 300 | ||||

Видано путівку працівнику | 685 "Розрахунки з іншими кредиторами" | 331 "Грошові документи в національній валюті" | 1500 | ||||

- | 08 "Бланки суворого обліку" | 1500 | |||||

Зараховано зобов'язання працівника перед Фондом соціального страхування | 652 "За соціальним страхуванням" | 685 "Розрахунки з іншими кредиторами" | 1200 | ||||

Перераховано до Фонду соціального страхування часткову оплату вартості путівки | 652 "За соціальним страхуванням" | 311 "Поточні рахунки в національній валюті" | 300 | ||||

Видача путівок не включається до фонду оплати праці, за ними не здійснюють нарахування та утримання до соціальних фондів. Застрахована особа зобов'язана повернути підприємству заповнений зворотний талон путівки з відміткою керівника оздоровниці та її печаткою. Повернення талона відмічається у Книзі обліку путівок.

Підприємство-страхувальник за отримані і використані путівки звітує до Фонду соціального страхування за формою № ф 14 у строк до 20 числа наступного за кварталом місяця. Звіт за формою № ф 14 подають до фонду одночасно із щоквартальним звітом за формою № ф 4-фсс.

Допомогу по вагітності та пологах (декретні) виплачує роботодавець за рахунок Фонду соціального страхування. Тривалість декретної відпустки становить 70 календарних днів до пологів і 56 днів після пологів. У випадках ускладнених пологів та при народженні двох і більше дітей післяпологовий період триває 70 днів. Підставою для нарахування декретних є листок непрацездатності і заява співробітниці.

Декретні виплачують у розмірі 100 % заробітку незалежно від трудового стажу. На допомогу по вагітності та пологах не нараховують (і не утримують) внески до пенсійного та інших соціальних фондів. З цієї допомоги не утримують податок з доходів фізичних осіб. Декретні не включають до валових виплат.

У бухгалтерському обліку нарахування та виплату допомоги по вагітності та пологах відображають так:

1. Нараховано допомогу: дебет субрахунку 652 "За соціальним страхуванням" і кредит субрахунку 663 "Розрахунки за іншими виплатами";

2. Виплачено допомогу: дебет субрахунку 663 і кредит субрахунку 301 "Каса в національній валюті".

МОДУЛЬ 3. ОБЛІК НЕОБОРОТНИХ АКТИВІВ, ТОВАРНО-МАТЕРІАЛЬНИХ ЦІННОСТЕЙ, ВИТРАТ ВИРОБНИЦТВА ТА ВИПУСКУ ПРОДУКЦІЇ

Тема 6. ОБЛІК НЕОБОРОТНИХ АКТИВІВ

6.1. Економічний зміст необоротних активів

6.2. Склад капітальних інвестицій

6.3. Облік будівництва

6.4. Облік придбання основних засобів

6.5. Облік інших видів капітальних інвестицій

6.6. Оцінка основних засобів

6.7. Облік наявності та надходження основних засобів