Потреба в написанні цього підрозділа зумовлена як мінімум двома причинами.

По-перше, традицією для будь-якої науки, що вивчається як окрема дисципліна, виокремлення об'єкта та предмета ЇЇ дослідження з-поміж інших суміжних наукових дисциплін.

По-друге, нагальною потребою нагадати деяким сучасним дослідникам про необхідність розмежування онтологічного та гносеологічного аспектів. Ця потреба продиктована тим, що багато теоретичних, навчальних та практичних опублікованих джерел зі страхування розглядають категорії не як інструменти і сходинки процесу пізнання явищ і процесів, властивих страхуванню як сфері діяльності, як явищу, а як самі явища.

Нижче висвітлюється власне гносеологічний (теоретико-пізнавальний) аспект.

Дослідження - це цілеспрямоване та належним чином організоване вивчення об'єкта.

Метою дослідження є виявлення, витлумачення, оцінювання та використання притаманних об'єкту рис, властивостей, законів та закономірностей, які можуть мати як позитивний, так і негативний вплив на суб'єкта та інші об'єкти. Знання позитивного впливу об'єкта, що досліджується, необхідне для найповнішого використання цього впливу, а знання негативного впливу потрібне для того, щоб можна було обмежити цей згубний вплив, попередити чи запобігти його дії або просто пристосуватись до нього, якщо ні запобігти, ні обмежити цей вплив неможливо.

Те, на що спрямовується дослідження, називається об'єктом.

Те, заради чого здійснюється дослідження, називається предметом.

Об'єктом дослідження науки про страховий захист є способи, форми, методи управління ризиками шляхом акумуляції грошових внесків та розподілу збитків, зумовлених настанням ризикових страхових подій, серед широкого загалу, а також обмеження збитків шляхом запровадження превентивних заходів щодо настання та поширення страхових подій у просторі та часі.

Предметом дослідження страхової науки є виявлення механізмів узгодження інтересів страховиків та страхувальників, які роблять перших зацікавленими в прийнятті ризику до страхування, других - зацікавленими в сплаті страхової премії, яка суттєво не впливає на їхній бюджет, але у разі настання страхового випадку суттєво впливає на зменшення їх втрат.

Завданням будь-якого дослідження є встановлення істини, тобто отримання таких знань про об'єкт, які відображають його сутнісні властивості. Систему наукових знань про шляхи, методи, засоби та інструменти пізнання істини називають методологією науки.

Методи дослідження. Страхування як галузь наукових знань використовує як емпіричний рівень пізнання, який ґрунтується на спостереженні та експерименті, де дослідник аналізує об'єкт, не вносячи змін у нього, так і теоретичний рівень, який оперує не самими об'єктами, а ідеальними їх (об'єктів) образами, моделями.

Основними методами, які використовують для теоретичного рівня дослідження страхування, є: аналіз і синтез; абстрагування; узагальнення; індукція та дедукція; гіпотетично-дедуктивний та аксіоматичний методи; оптимізаційне та раціоналістичне моделювання; історичний метод, метод аналогій; економіко-статистичні методи - вибірки, групування, порівняння середніх і відносних величин; метод експертних оцінок; метод кореляції та ін.

Розглянемо деякі з цих методів.

Аналіз - це уявне розчленування об'єкта дослідження на частини (сторони, ознаки, властивості, риси, функції, відношення), вивчення кожної з частин окремо. Недоліком такого методу є необхідність "умертвити" об'єкт. Долається цей недолік шляхом його поєднання з синтезом.

Синтез - це поєднання (уявне) в єдине ціле розчленованих аналізом частин. Уявне (мисленнєве) розчленування та поєднання елементів (складових) об'єкта здійснюється за допомогою абстрактних понять.

Абстрагування - це відволікання від несуттєвих рис, властивостей та відношень об'єкта і зосередження уваги на тих рисах, властивостях і відношеннях, які є суттєвими для вивчення цього процесу чи явища. В результаті абстрагування створюються ідеальні образи реального світу, які завжди бідніші останнього.

Узагальнення - це метод пізнання, за допомогою якого здійснюється сходження від одиничних до особливих і загальних ознак та властивостей певної групи чи класу об'єктів.

Індукція - це метод наукового пізнання, коли на основі відомостей про окремий предмет робиться умовивід про загальне. Наприклад, чим вищий дохід має споживач, тим більший попит він пред'являє на страхові послуги. Оскільки так поводиться досить велика кількість споживачів, є підстави стверджувати, що попит на страхові послуги прямо пропорційно залежить від обсягу доходу.

Дедукція - метод наукового пізнання, коли на основі знань про загальне робиться умовивід про окреме. Наприклад, досвід найбільш розвинених країн світу свідчить про те, що в міру розвитку економіки та зростання рівня добробуту збільшується попит на страхові послуги. На основі цього можна зробити висновок, що в міру наближення рівня економічного розвитку України до країн Заходу попит на страховий захист в Україні підвищуватиметься.

У процесі пізнання індукція і дедукція застосовуються в єдності.

Гіпотетично-дедуктивний метод - метод наукового дослідження, який ґрунтується на висуванні гіпотез про причини явищ, що підлягають дослідженню, та у виведенні з цих гіпотез висновків шляхом дедукції. Якщо одержані результати відповідають усім фактам, наданим у гіпотезі, то гіпотеза визнається достовірним знанням.

Аксіоматичний метод -метод побудови наукової теорії, за яким деякі судження приймаються як аксіоми, які не потребують доведення, а всі інші умовиводи робляться з цих аксіом за певним логічними правилами. Необхідною умовою знання, здобутого за таким методом, є внутрішня несуперечливість. Але вона є свідченням того, що теорія правильно побудована, а не того, що вона істинна.

Історичний підхід до аналізу страхової діяльності дає можливість прослідкувати історичний процес розвитку потреб у страховому захисті та можливості задоволення цих потреб, зумовлених технологічним способом виробництва, який відповідає певному етапу історичного розвитку.

Моделювання - це опосередкований метод наукового дослідження, де оригінальний об'єкт аналізу замінюється ідеальним, моделлю, яка існує у відповідній знаковій формі та функціонує за законами логіки, яка відображає реальні процеси матеріального світу.

Моделі - це формалізований опис економічного явища чи процесу, структура якого визначається як об'єктивними властивостями об'єкта дослідження, так і суб'єктивним цільовим характером самого дослідження.

Розглянемо декілька видів моделей залежно від припущення, на якому вони ґрунтуються.

Граничні моделі ґрунтуються на дослідженні впливу нескінченно малої зміни одного змінного чинника на результат. Наприклад, поведінка споживача стосовно впливу її на обсяг попиту досліджується за умови зміни ціни страхової послуги на одну одиницю.

Рівноважні моделі - метод пізнання, який ґрунтується на припущенні, що ринковій системі, як і її складовим, природно притаманна рівновага, яка, звичайно, може порушуватись, але й самовідновлюватись. Наприклад, ціна на страхову послугу на певному ринку може піднятися вище рівноважного рівня. За цих умов утвориться надлишок пропозиції. Для відновлення рівноваги попиту та пропозиції на цьому ринку благ необхідно, щоб ціна знизилась до попереднього рівня.

Раціоналістичні моделі - метод пізнання, який ґрунтується на припущенні, що всі економічні суб'єкти діють раціонально. В основі раціональних дій економічного суб'єкта лежить критерій "затрати - вигоди". Вважається, що суб'єкт діє раціонально тільки тоді, коли вигоди перевищують затрати.

Оптимізаційні моделі - метод пізнання, який ґрунтується на припущенні про оптимальну поведінку економічних суб'єктів. Найчастіше оптимальній відповідає поведінка, результатом якої є досягнення найвищого результату за заданих затрат або досягнення заданого результату за мінімальних витрат ресурсів.

Переважна більшість моделей застосовує припущення "за інших рівних (незмінних) умов". Таке припущення, безумовно, суперечить дійсності, але воно і необхідне, і можливе як сходинка в процесі пізнання. Повніше знання вимагає інформації про те, що буде з об'єктом, якщо "незмінні умови" почнуть змінюватись. Але це вже наступні сходинки пізнавального процесу.

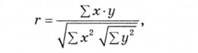

Серед економіко-статистичних методів широко застосовується в страхуванні метод кореляції.

Кореляція - це ступінь лінійної залежності (прямої, оберненої чи випадкової) двох змінних, яка визначається через коефіцієнт кореляції (г)

де х та у - відхилення від середніх значень обох змінних.

Закон великих чисел. Його використання проілюструємо умовним прикладом. Нехай 40-річний Андрій Коромисло страхує життя на 20 років. Чи проживе він ще 20 років, напевно не знають ні сам Андрій, ні страховик, у якого він застрахував своє життя. Але закон великих чисел дає підстави стверджувати, що зі 100 тис. здорових 40-річних чоловіків до 60 років доживе певна кількість, яка буде відрізнятися для різних країн одного історичного періоду та для різних історичних періодів однієї країни.

Теоретичні основи науки страхування. Наука "страхування" ґрунтується на використанні низки теорій: корисності; витрат виробництва; альтернативних витрат; попиту і пропозицій; суспільного вибору; ризику; ігор; імовірності; демографії; математичної статистики і т. ін.

Теорія корисності використовується для пояснення поведінки страхувальника стосовно того, чи передавати йому ризик страховику чи утриматись від цієї дії. Якщо, наприклад, суб'єкт хоче застрахувати свою квартиру вартістю в 100 тис. грн від пожежі строком на 1 рік, він повинен сплатити страхову премію страховику в розмірі 500 грн. Припустимо, ймовірність того, що його квартира згорить, дорівнює 0,987, а ймовірність того, що вона не згорить, - 0,013, Якщо страхова подія не настане (а вірогідність цього досить висока), страхувальник втрачає 500 грн. Якщо страхова подія настане, він отримає компенсацію 100 тис. грн.

Чому ж все-таки страхувальник погоджується страхувати квартиру від вогню за такої незначної вірогідності настання страхового випадку? Справа в тому, що у разі ненастання страхового випадку 500 грн для страхувальника будуть оцінені ним як плата за спокій у зв'язку з тим, що у разі настання страхової події його збитки будуть відшкодовані.

Наведена вище аргументація потенційного страхувальника ґрунтується на законі спадної корисності, згідно з яким найвигіднішим економічно є сталий дохід. Це означає, що задоволення від можливого відшкодування втрат, зумовлених пожежею, значно більше від того задоволення, яке страхувальник втрачає, сплачуючи страхову премію й не отримуючи відшкодування.

Теорія затрат виробництва використовується для підрахунку собівартості та дохідності різних видів страхування. Але в страхуванні використання цієї теорії має специфіку, пов'язану з тим, що собівартість страхового захисту визначається на основі ймовірності, яка виводиться з рядків динаміки статистичних показників про кількість страхових подій у певній статистичній сукупності.

Теорія альтернативних затрат використовується для визначення обсягу попиту на страхові послуги. Як і для будь-якого іншого товару, попит на страхові послуги перебуває в оберненій залежності від ціни. Це означає, що функція попиту на страховий захист має спадний характер. Економічний суб'єкт має можливість обмежити свій ризик не тільки страхуванням у страховій компанії, а й альтернативними засобами, до яких належать:

1) самострахування у формах:

- відмови від участі у високо ризикових проектах;

- формування власних (децентралізованих) резервних фондів у матеріально-речовій чи грошовій формах;

2) формування страхових фондів різними структурами у грошовій формі, наприклад, механізм хеджування на біржовому ринку;

3) формування централізованих державних резервів.

Усі перераховані форми самозахисту не є власне страховою підприємницькою діяльністю. Це означає, що зміна способу страхового захисту передбачає необхідність виходу економічного суб'єкта зі страхового ринку. Але суб'єкт не завжди може реалізувати це право у зв'язку з тим, що, як зазначалось уже в підрозділі 1.1, у реальній практиці можливе також примусове (обов'язкове) страхування, яке може мати теж два види:

- примус страхувати об'єкт за відсутності вільного вибору страховика;

- примус страхувати об'єкт за умови наявності вільного вибору страховика.

Щодо страхування життя та пенсій, то мірою альтернативної вартості під час вибору потенційного страхувальника стосовно того, страхувати зазначені вище об'єкти чи відмовитись від їх страхування, є ставка банківського процента*

Ми розглянули застосування альтернативної теорії затрат з позиції попиту (страхувальника). Для того щоб страхування відбувалося, необхідна згода страховика взяти на себе страховий ризик. Прийняття рішення страховиком теж ґрунтується на теорії альтернативних затрат. Якщо страхова діяльність страховика з урахуванням його інвестиційної діяльності буде забезпечувати рівень прибутку, який страховик вважатиме достатнім для того, щоб залишитись у цій галузі, він буде продовжувати страхову діяльність, якщо ні - залишить її й перейде в іншу.

Теорію попиту та пропозиції застосовують для аналізу структури страхового ринку на основі зіставлення привабливості тих чи інших видів страхових послуг для страховика і страхувальника залежно від ціни цих послуг.

Якщо одні види страхування забезпечують високу прибутковість, а інші - низьку, то пропозиція з боку страховиків на низькоприбуткові послуги зменшиться. Бажаючі все-таки застрахувати їх змушені будуть платити вищу ціну (премію), аби отримати страхову послугу. Це зробить умови страхування більш привабливими для страховика, внаслідок чого він збільшить пропозицію.

Теорія суспільного вибору використовується для визначення критерію поділу страхування на обов'язкове державне та добровільне, а також для розподілу функцій між ринком і державою в страховій галузі.

Теорія ймовірності використовується для визначення вірогідності настання страхового випадку, визначення можливого інтервалу змін показників з певною мірою вірогідності тощо.

Теорія математичної статистики використовується для розрахунку ризикової надбавки з використанням стійких статистичних рядів, а також для розрахунку дохідності (збитковості) та ін.

Теорія ризику з використанням теорії ігор застосовується для визначення поведінки економічних суб'єктів в умовах невизначеності.

Демографічні процеси є основоположними при здійсненні страхування життя та пенсій.

Принципи формування та використання страхового фонду страховика

Значення страхування в сучасних умовах

Висновки

Навчальний тренінг

Розділ 2. РИЗИК, УПРАВЛІННЯ РИЗИКОМ У СТРАХУВАННІ

2.1. Зміст та структурна характеристика ризику

2.2. Економічні ризики

2.3. Класифікація економічних ризиків

2.4. Концепція управління ризиком