Значення збуту в процесі страхування

Страхування як технологічний процес діяльності страхової компанії складається з таких основних етапів: андерайтинг, продаж, перестрахування, супровід договору страхування, врегулювання страхових подій, пролонгація. Безперечно, одним з найголовніших є продаж. Стратегічні цілі страхової компанії можна визначити в кількох варіантах, проте в кожному з них базовим є обсяг продажу (отриманих страхових платежів) страхової компанії: 1. Орієнтовна ринкова вартість страхової компанії за експертними оцінками (табл. 20.1):

Таблиця 20.1. Експертна оцінка вартості страхових компаній країн Східної Європи залежно від річного обсягу продажу

Частка ринку. % | Оціночний коефіцієнт для компаній зі страхування життя | Оціночний коефіцієнт для компаній зі страхування, відмінного від страхування життя |

До 5 | 1,2 | 0,6 |

Від 5 до 15 | 1,25 | 0,65 |

Від 15 до 35 | 1,3 | 0,7 |

Від 35 до 50 | 1,4 | 0,75 |

Більше 50 | 1,5 | 0,8 |

Зрозуміло, що чистий прибуток є частиною доходу, основним видом якого є валовий збір страхових премій (обсяг продажу).

3. Досягнення (утримання) частки страхового ринку У % за обсягом продажу за умови:

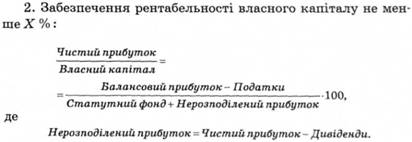

а) рентабельності власного капіталу ROE >Z%:

Власний капітал

ROE =-=

Валюта балансу

Ста тут. капітал + Реінвестований прибуток

Статут, капітал + Реінв. прибуток+Страх, резерви+Ін. зобов'язання

б) рентабельності активів ROA >N%:

Балансовий прибуток

ROE =-----=

Валюта балансу

Страх, платежі-Виплати - Витрати - Податки

Валюта балансу

4. Темпи приросту зібраних премій (обсяг продажу) мають випереджати на X % середні темпи приросту страхових компаній з певного переліку (визначених, наприклад, за методом бенчмаркінгу).

5. Додатково можуть бути поставлені такі цілі (варіанти):

6.1. За мережею збуту - на певну дату мати не менше X філій і У віддалених робочих місць, з яких прибутковими мають бути понад Z %.

5.2. За мережею агентів - фізичних осіб (як каналу збуту) - мати понад X агентів, з яких У осіб із середньорічним доходом не менше Z тис. грн.

5.3. Зі вхідного перестрахування:

Фінансовий результат = Отримані страхові платежі (обсяг продажу) - Страхові виплати - Накладні витрати (N% отриманих страхових платежів).

5.4. Зі страхових продуктів, що реалізуються (обсяг продажу), мати понад X, з яких серійно мають реалізовуватись понад У %. "Серійно" - кількість укладених договорів має бути не менше Z % від загальної кількості договорів у компанії.

Як зразок стратегічної цілі страхової компанії, можна навести стратегічну мету "Міллея холдинг" (Японія) - групи страхових компаній зі страхування життя і ризикових видів страхування, що утримує 25 % зібраних страхових премій на ринку Японії. Так, у звіті "Проміжні результати за 2005 рік. Нова корпоративна стратегія на 2005-2008 рр." стратегічною метою на 10 років визначено: "Стати страховою групою світового рівня з поступовим розширенням страхового бізнесу, збільшити скоригований дохід втричі, при цьому національний бізнес у структурі портфеля збільшити зі страхування життя з 17 % (2005 р.) на 20-25 % (у 2015 р.), "страхування, відмінного від страхування життя" - з 76 % на 40-50 %, міжнародний бізнес довести з 4 % до 20-25 %, а скоригований ЙОЕ збільшити з 3,7% до 8%"'. Крім того, проміжна стратегія формується на три найближчі роки (до 2008 р.) і містить такі дані:

o доходи: підписана нетто-премія, комбінований індекс витрат, до якого входить індекс збитковості та інших витрат, отриманий дохід;

o продаж продуктів та послуг: розширення асортименту, перехресний продаж, збільшення корпоративних договорів, нормативи врегулювання;

o мережа збуту: розвиток мережі - географічний і кількісний, зростання семи категорій страхових агентів, параметри добору і навчання;

o клієнти: спрощення процедур продажу, врегулювання, стандартизація канцелярської роботи в офісі та в агентській роботі, бухобліку, розвиток інформаційних технологій.

З викладеного видно, що функція продажу є наскрізною в кожному з варіантів стратегічної цілі. При цьому важливо визначити, як у поточній діяльності страхової компанії формуються показники з продажу, або якого вигляду набуває стратегічна мета страховика з доходів після декомпозиції (розчленування) за джерелами формування валового доходу.

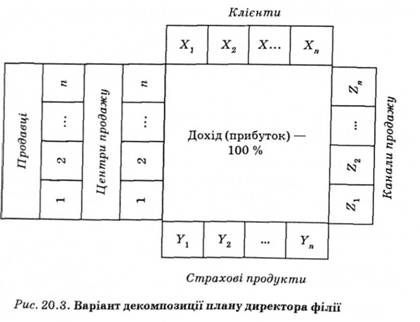

В основному варіанті декомпозиції стратегічної мети визначено чотири основних показники розподілу доходів: за категоріями клієнтів, каналами збуту, видами страхових продуктів та регіональними підрозділами (дирекціями, філіями, відділеннями страховика тощо) (рис. 20.1).

Під час опрацювання основного варіанта декомпозиції стратегічної мети в страхових компаніях треба звертати увагу ще на два важливих показники.

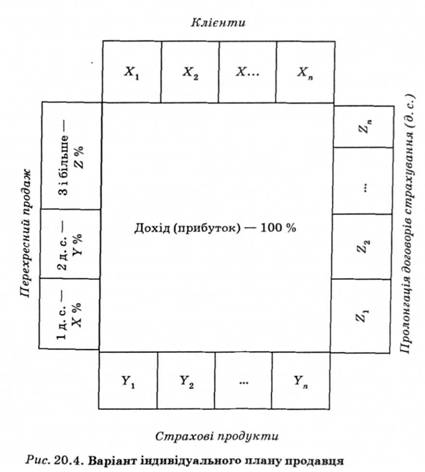

1. Перехресний продаж (продаж кількох страхових продуктів одному клієнту) проводиться для зміцнення і розширення бази постійних клієнтів. Категорія постійних клієнтів є визначальною з огляду на те, що, як свідчить практика:

а) якщо клієнт має один договір страхування - ймовірність того, що він залишиться клієнтом цієї страхової компанії через рік становитиме близько 10 %;

б) якщо він одночасно має два договори страхування - ймовірність підвищується до 34-40 %;

в) якщо у клієнта три і більше договорів страхування - ймовірність підвищується до 60 %.

2. Пролонгація договорів страхування або продовження дії договорів страхування з одним і тим самим клієнтом. Враховується те, що, за даними маркетингових досліджень:

а) на залучення нового клієнта, що раніше не страхувався, в середньому потрібно 8 умовних одиниць затрат праці;

б) на те, щоб застрахувати клієнта, застрахованого в іншій страховій компанії, треба 16 умовних одиниць затрат праці;

в) на продовження договору страхування з клієнтом, що раніше вже був застрахований у цій страховій компанії і отримує належне обслуговування, потрібна лише 1 одиниця затрат праці.

Отже, важливим засобом підвищення ефективності діяльності страхової компанії, формування і розвитку бази постійних клієнтів є і перехресний продаж, і пролонгація чинних договорів страхування (рис. 20.2).

Страховики-практики вважають для страхової компанії, що здійснює ризикові види страхування, важливим бажаним показником наявність у клієнтській базі більше 75-80 % постійних клієнтів.

На практиці застосування цього методу декомпозиції стратегічної мети для директора регіонального підрозділу страховика (філії) і для окремого продавця можуть бути вжиті такі варіанти (рис. 20.3, 20.4).

У процесі декомпозиції показниками, що викликають найбільше суперечок між топ-менеджерами і аквізиторами (продавцями), є пропорція розподілу плану за регіональними підрозділами та за видами страхування. Усунути конфлікт можна, застосовуючи такий метод об'єктивного визначення цих показників.

1. Коефіцієнт тренда розвитку страхового ринку Т за п

років: т ИРг"

де Ргп2 - сума валового збору страхових платежів у цілому за ринком за другу половину з п визначених років;

Ргл1 - сума валового збору страхових платежів у цілому за ринком за першу половину з п визначених років.

Цей коефіцієнт показує, як має зростати плановий валовий показник за збором платежу цієї страхової компанії, щоб її частка ринку залишилась незмінною.

2. У разі, коли прийнято стратегічне рішення щодо зростання частки ринку компанії (Др1) з X % до У % (Др2) за / років, тоді коефіцієнт збільшення валового збору премій компанії К :

ви"

тс - Трп ^р2

3. Коефіцієнт частки регіонального підрозділу - Кчрп у загальному обсязі валового збору платежів компанією визначається в такому порядку:

£Рг компанією за рік

а) Ктя середній за компанією = -----■,

Х ВВП у державі за рік

К - відсоток збору платежів компанією стосовно ВВП у державі.

X Рг за філією за рік

б) Кча=------.

чрп ЛВВП у регіоні за рік

Цей показник дає змогу не тільки математично визначити плановий обсяг збирання премій регіональним підрозділом на наступний період, а й розробити фактичний рейтинг регіональних підрозділів компанії за показником "частка страхової премії зібраної регіональним підрозділом страховика відносно ВВП регіону" або визначити цей показник на одну особу. Останній показник менш інформативний через різний рівень ВВП на одну особу в регіонах.

Щодо розподілу плану за видами страхових продуктів, то за базові пропорції беруться валові показники за ринком (дані, що публікуються державним регуляторним органом). Далі визначення йде за вказаним вище методом. Проте, враховуючи інтереси компанії у формуванні портфеля укладених договорів страхування зі збільшенням частки менш збиткових продуктів, доцільно впровадити відповідну систему мотивації. Наприклад, плановий показник обсягу зібраних страхових платежів за видом з відносно високою збитковістю (авто-каско, страхування цивільно-правової відповідальності автовласників, страхування на випадок захворювання) визначається як X %, при перевищенні плану в межах У % - премія з понадпланових платежів становить частку від X %, а в разі перевищення понад У % - не сплачується взагалі.

У результаті загальний план валового збору страхових платежів компанією (100%) подається в кількох видах залежно від обраного показника: а) за категоріями клієнтів; б) каналами продажу; в) видами страхових продуктів; г) підрозділами продажу - регіональними і центральним офісами з подальшою декомпозицією за конкретними продавцями; д) часткою пролонгованих договорів; е) станом перехресною продажу. При цьому головний принцип - персональна відповідальність за виконання показників, що в поєднанні становлять базовий показник стратегічного плану.

Сутність продажу у страхуванні, страховий продукт і продукт діяльності аквізитора

Підготовка аквізиторів

Технологія продажу

Технологія продажу на страховому ринку

Висновки

Навчальний тренінг

Частина IX. АКТУАРНІ РОЗРАХУНКИ

Розділ 21. МОДЕЛІ ІНДИВІДУАЛЬНИХ ПОЗОВІВ

21.1. Дискретні моделі індивідуальних позовів