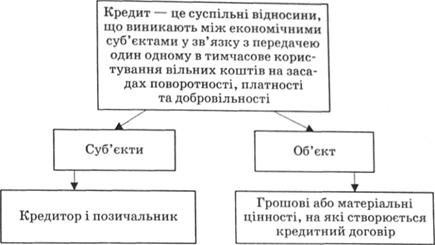

Еволюція ринкової економіки спричинила перетворення кредиту на один із вирішальних чинників господарського життя суспільства. Кредит став ключовим засобом руху капіталу, а кредитний механізм – рушійною силою ринкової економіки. Необхідність кредиту тісно пов'язана з особливостями кругообігу індивідуального капіталу. Кредит – це ефективна форма господарювання (рис. 10.2).

Рис. 10.2. Сутність кредиту

Беручи позику, підприємець вживає всі заходи, аби забезпечити раціональне використання матеріальних і людських ресурсів, одержати прибуток і забезпечити своєчасне повернення позики з відповідною оплатою. Величезна роль кредиту у розвитку економіки виявляється і в тому, що частка власних коштів відносно пасивів ще наприкінці XX ст. становила у фірмах Японії – 20 %, ФРН – близько 30, в американських корпораціях – 50%. Завдяки капіталові зменшується час, необхідний для задоволення господарських і особистих потреб. Кредит є опорою сучасного ринку, невід'ємним елементом ринкового розвитку.

Основними ознаками відносин, що становлять сутність кредиту, є такі:

– учасники кредитних відносин мають бути економічно самостійними: функціонувати на основі самодостатності та самоокупності, нести економічну відповідальність за своїми зобов'язаннями;

– кредитні відносини є добровільними та рівноправними;

– кредитні відносини не змінюють власника цінностей, з приводу яких вони виникають: кредитор залишається власником переданої в борг вартості, а позичальник одержує її лише у тимчасове розпорядження, після чого повинен повернути власникові;

– кредитні відносини є вартісними, оскільки виникають у зв'язку з рухом вартості (грошей чи матеріальних цінностей);

– нееквівалентність кредитних відносин значно посилює в механізмі їх реалізації роль чинника платності, за яким позичальник повертає власникові більшу масу вартості, ніж сам одержує від нього;

– кредитні відносини на мікроекономічному рівні є перервними, тобто після повернення одержаної в борг вартості і сплати процента вони переривають ся, проте на макроекономічному рівні вони підтримуються безперервно, як безперервний рух вартості у процесі суспільного відтворення;

– безперервність і платність кредитних відносин визначають ще одну характерну їх рису – здатність забезпечувати зростання вільної вартості, тобто її капіталізацію.

Кредит як економічне явище становить процес, що характеризується певним рухом елементів його структури (об'єкта і суб'єктів). Рух кредиту має свою визначеність у часі та просторі, специфічні закономірності та є ключовою ознакою кредиту як економічної категорії.

Рух суб'єктів кредиту має ту особливість, що статус кредитора чи позичальника економічний суб'єкт не набуває назавжди, а систематично його змінює. Він періодично буває то позичальником, то кредитором залежно від особливостей руху його ресурсів (капіталу). Він також може бути одночасно і кредитором, і позичальником, або ні тим, ні іншим.

Для розуміння суті кредиту важливе значення має рух позиченої вартості відповідно до розвитку кредитних відносин між двома суб'єктами, тобто на мікрорівні. Рух капіталу в процесі відтворення на засадах кругообігу, що виражається формулою Г – Т ... В ... Т – 7і, забезпечує послідовне проходження позиченою вартістю всіх стадій свого руху і повернення на вихідні позиції – до власника-кредитора. Цей рух позиченої вартості можна назвати відтворювальним і виразити формулою

, (10.1)

, (10.1)

де  – формування вільної вартості у кредиторів;

– формування вільної вартості у кредиторів;

– розміщення вільних коштів у позички;

– розміщення вільних коштів у позички;

– одержання додаткових коштів позичальником;

– одержання додаткових коштів позичальником;

– використання позичальником одержаних коштів на свої потреби;

– використання позичальником одержаних коштів на свої потреби;

– вивільнення коштів з обігу позичальника;

– вивільнення коштів з обігу позичальника;

– повернення позичальником коштів кредитору;

– повернення позичальником коштів кредитору;

– одержання кредитором коштів, наданих у позичку.

– одержання кредитором коштів, наданих у позичку.

На основі цієї формули можна виокремити такі етапи відтворювального руху кредиту:

1-ша стадія – формування вільної вартості як джерела надання позичок (операція ВВ);

2-га стадія – розміщення вільної вартості в позичку (операції РВК – ОП);

3-тя стадія – використання позичальником коштів, одержаних у тимчасове розпорядження (операція ВП);

4-та стадія – вивільнення використаних позичальником коштів з його обігу або формування в нього доходів, достатніх для повернення позички (операція ВК);

5-та стадія – повернення позичальником вартості кредитору (операції ПК – OK) та сплата процента. На цьому етапі закінчується рух позиченої вартості та відносини між кредитором і позичальником щодо цієї позички.

У русі кредиту можна виокремити ще один аспект, пов'язаний з функціонуванням його на макроекономічному рівні. Йдеться про зміну маси кредитних ресурсів і кредитних вкладень у масштабах усієї економічної системи. Оскільки в сучасних умовах гроші мають кредитний характер, зміна маси кредитних ресурсів і кредитних вкладень безпосередньо впливає на динаміку пропозиції грошей і через неї – на загальну кон'юнктуру ринку і розвиток економіки. Особливості кредиту наведені на рис. 10.3.

Рис. 10.3. Особливості кредиту

Основні принципи кредитування відображено на рис. 10.4.

Принципи кредитування можна поділити на дві групи:

– загальноекономічні, що відповідають усім економічним категоріям (цілеспрямованість, або цільовий характер, диференційованість, або диференційований характер);

– принципи, що відображають сутність функції кредиту (строковість, забезпеченість, платність, поворотність).

Ці принципи взаємопов'язані й означають, що банківський кредит надається суб'єктам кредитування всіх форм власності у тимчасове користування на умовах, передбачених кредитним договором, з відповідною сплатою відсотків за його користування.

Диференційованість кредиту – принцип, який означає зважений підхід з боку комерційного банку до різних категорій потенційних позичальників. Кредит має надаватися тим суб'єктам господарювання, які спроможні своєчасно його повернути. Ще до недавнього часу застосування диференційованого підходу за кредитування означало оцінку підприємств за рівнем виконання ними основних планових показників. Нині диференційованість кредитування здійснюється на основі показників кредитоспроможності позичальника, які дають змогу оцінити фінансовий стан підприємства і бути впевненим у здатності та готовності позичальника повернути цю позику в обумовлений договором строк. Ці якості потенційних позичальників визначають шляхом аналізу їх балансів з погляду забезпеченості господарства власними джерелами коштів, ліквідності, рівня рентабельності не тільки на дату оформлення кредитної угоди, а й у подальшій діяльності. Такий аналіз оцінки кредитоспроможності позичальника здійснюється банками заздалегідь (до укладання кредитного договору) і дає можливість певною мірою знизити ризик несвоєчасного повернення позички.

Рис. 10.4. Принципи кредитування

Практична реалізація цього принципу залежить від особистих інтересів конкретного комерційного банку і загальної централізованої політики держави. Суттєвою ознакою принципу диференційованості кредитування в сучасних умовах є перехід від кредитування об'єкта до кредитування суб'єкта.

Принцип строковості повернення кредиту відображає необхідність повернення отриманої від кредитора позики у визначений строк, обумовлений кредитною угодою.

У зв'язку з тим, що обіг коштів на кожному підприємстві індивідуальний і залежить від багатьох факторів, здійснювати діловий контроль за поверненням кредиту можна лише за допомогою встановлених строків його погашення. Термін кредитування є граничним часом знаходження позичкових коштів у господарстві позичальника і виражає ту міру, за межею якої кількісні зміни у часі переходять у якісні, якщо порушується строк користування позичкою. У такому разі кредит втрачає своє справжнє призначення, що негативно позначається на стані грошового обігу в державі.

Принцип строковості повернення кредиту практично втілюється у погашенні конкретної позички шляхом перерахунку відповідної суми коштів на рахунок кредитора і забезпечує поновлення його кредитних ресурсів. В умовах централізованої планової економіки існувала позичка, яка не поверталася. Ця форма кредитування була поширена в аграрному секторі господарства, коли державні кредитні установи надавали позички, повернення яких не передбачалося у зв'язку з кризовим становищем позичальника і які за своєю сутністю були додатковою формою бюджетних асигнувань, що здійснювалися через державний банк і, безумовно, ускладнювали кредитний механізм.

У ринкових умовах господарювання принципу строковості повернення кредиту надається особливе значення. Порушення його є для кредитора підставою для застосування до позичальника економічних санкцій у вигляді збільшення процента за кредит, а за подальшої несплати – пред'явлення фінансових вимог у судовому порядку. Крім того, додержання зазначеного принципу необхідне для забезпечення ліквідності самих комерційних банків, організація діяльності яких не дає можливості вкладати залучені кредитні ресурси у безнадійні договори. Від дотримання принципу строковості повернення кредиту залежить нормальне забезпечення коштами суспільного відтворення і, відповідно, його обсягів та темпів зростання.

Цільовий характер використання передбачає вкладення позичкових коштів на конкретні цілі, обумовлені кредитним договором, – у певні господарські процеси, проекти, підприємства тощо. Кредит надається позичальнику здебільшого на конкретну ціль, а не тому, що у нього виникла нагальна потреба у коштах. Від дотримання цього принципу значною мірою залежить своєчасність повернення позички, бо тільки реалізація цілі, на яку одержано кредит, може забезпечити необхідні грошові кошти для погашення боргу.

Принцип забезпеченості кредиту означає наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу у зв'язку з неплатоспроможністю позичальника. Принцип забезпеченості позичок має за мету захистити інтереси банку і не допустити збитків від неповернення боргу внаслідок неплатоспроможності позичальника. Він передбачає, що заборгованість за позичками, яка відображається у пасиві балансу підприємства-боржника, має бути забезпечена певним майном (товарами або цінними паперами), що враховується в активі його балансу, або зобов'язанням третьої особи погасити борг банку (гарантіями, поручительствами тощо).

Деякі кредити можуть надаватися і без забезпечення, якщо банк на це дає свою згоду. Відсутність забезпечення може бути викликана як об'єктивними причинами, коли економічна природа кредиту не передбачає вкладання коштів у матеріальні цінності (наприклад, на виставлення акредитивів), так і суб'єктивними, коли банк іде на це свідомо, страхуючи свій підвищений ризик великими позичковими відсотками.

У процесі кредитування підприємств банк вимагає не тільки повернення одержаної позички, а й сплати відсотків за користування нею. В умовах ринкових відносин відсоток є об'єктивним супутником кредиту, його складовою, оскільки кредитна операція – це акт комерційного продажу на певний строк грошових коштів. За рахунок відсотків банки покривають свої витрати й одержують прибуток. Відсоток є також одним із засобів управління сукупним грошовим обігом, що застосовується національним банком.

Принцип поворотності полягає у тому, що кредит має бути повернуто позичальником банкові. Умова повернення є тією особливістю, яка відрізняє кредит як економічну категорію від інших економічних категорій товарно-грошових відносин. Принцип поворотності визначається сутністю позики. Реалізація цього принципу означає, що кошти, надані у вигляді позики, є лише тимчасовим джерелом поповнення обігових коштів або коштів, призначених на капітальні вкладення підприємства, і після закінчення встановленого терміну мають бути повернені комерційному банку. У свою чергу це визначає такий принцип, як строковість. Позика має бути повернена у заздалегідь обумовлений термін згідно із зазначеними в угоді зобов'язаннями позичальника. Цей термін встановлюється фактичними строками обігу кредитних коштів на підприємствах, які отримали позику. Повернення та строковість кредитування стимулюють раціональне використання коштів. Необхідність погашення позики у визначений термін сприяє найбільш ефективному використанню отриманого кредиту і дає змогу комерційному банку виконати свої зобов'язання перед клієнтами, кошти яких він використовує як запозичені ресурси.

Принцип платності передбачає те, що за користування кредитом позичальник має сплатити банку позичковий процент. Ставка банківського процента – своєрідна "ціна" кредиту. Платність (ціна) кредиту стимулює підприємців до збільшення власних коштів і раціонального використання залучених коштів. Щодо банку, то платність кредиту забезпечує відшкодування витрат, пов'язаних зі сплатою процентів за залучені на депозити кошти, управлінські витрати, а також отримання прибутків для збільшення ресурсних фондів для кредитування та використання на інші власні потреби*214. У процесі кредитування клієнтів банк вимагає не тільки повернення одержаної позики, а й сплати відсотка за користування нею. Реалізація цієї вимоги означає здійснення принципу платності кредиту. В умовах ринкових відносин відсоток є об'єктивним супутником кредиту, його складовою, оскільки кредитна операція – це акт комерційного продажу коштів на певний час. За рахунок відсотків банки покривають свої витрати та одержують прибуток. Відсоток є також одним із засобів управління сукупним грошовим обігом, що застосовується центральним банком країни. Відсоток – це ціна позики, що формується з урахуванням попиту та пропозиції, яка утворилася на грошовому ринку на позикові кошти. У разі несвоєчасної виплати відсотків за використання кредиту, відсутності коштів на поточному рахунку позичальника банк має право стягувати пеню за кожний день прострочення платежу в розмірі, який визначається кредитною угодою.

*214: { Базилинська О.Я. Макроекономіка / О.Я. Базилинська, А.І. Бажан. – К.: Центр навч. л-ри, 2005. – 442 с.}

Всі зазначені принципи мають забезпечити дотримання головного принципу – збереження основної суми кредиту за виконання банком кредитних операцій.

Найповніше сутність категорії "кредит" виявляється у функціях, які він виконує. Питання про функції кредиту є найбільш дискусійним у теорії кредиту. Розбіжності з приводу кількості та змісту функцій обумовлені не тільки відмінністю в трактуванні сутності кредиту, а й відсутністю єдності у визначенні методологічних підходів до їх аналізу. Багато економістів дослідження функцій кредиту як економічної категорії замінюють аналізом функцій одного з його елементів, при цьому найбільш часто функції кредиту порівнюють з функціями банків. Поширене також виділення функцій на основі особливостей окремих форм кредитних відносин. Деякі автори розглядають функцію кредиту як конкретну форму його руху.

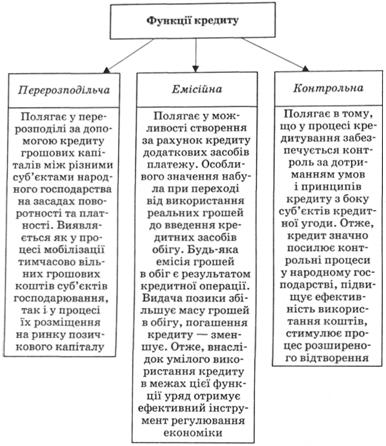

Результатом відсутності єдиної методологічної основи аналізу є поява великої кількості функцій, які виділяють різні економісти. В економічній літературі обґрунтовується правомірність таких функцій, як акумуляція тимчасово вільних коштів; розподіл акумульованих коштів між галузями, підприємствами і населенням; регулювання грошового обігу шляхом заміни реальних грошей кредитними операціями; економія витрат виробництва; опосередкування кругообігу фондів тощо. Часто виокремлюють грошову (емісійну) і контрольну (стимулюючу) функції кредиту. Оскільки із суті кредиту випливає, що за його допомогою відбувається перерозподіл вартості на умовах повернення, то можна сказати, що кредит виконує функцію перерозподілу вартості у процесі відтворення. Сучасні економісти*215 виокремлюють три його основні функції: перерозподільчу, емісійну та контрольну (рис. 10.5).

*215: { Гроші та кредит: підручник / М.І. Савлук, A.M. Мороз, М.Ф. Пуховкіна та ін.; за заг. ред. М.І. Савлука. – К.: КНЕУ, 2001. – 604 с.; Демківський A.В. Гроші та кредит : навч. посіб. / А.В. Демківський. – К.: Дакор, 2005. – 528 с.; Щетинін A.І. Гроші та кредит: підручник / А.І.}

Отже, ґрунтуючись на суті кредиту та його функцій, можна визначити роль кредиту.

Роль кредиту характеризується результатами застосування для економіки в цілому і населення зокрема. Кредит впливає на процеси виробництва, реалізації та споживання продукції, а також на сферу грошового обігу.

Одним із виявів ролі кредиту є його вплив на безперервність процесів виробництва і реалізації продукції. Завдяки наданню позикових коштів для задоволення тимчасових потреб відбуваються "припливи" і "відпливи" коштів позичальників, що сприяє подоланню затримки відтворювального процесу, його прискоренню та забезпечує безперервність. Кредит відіграє важливу роль у задоволенні тимчасової потреби в коштах, яка може бути обумовлена сезонністю виробництва і реалізації певних видів продукції. Використання позикових коштів дає змогу створювати сезонні запаси і здійснювати сезонні витрати підприємств відповідних галузей народного господарства.

Рис. 10.5. Функції кредиту

Значна роль кредиту і в розширенні виробництва. Позикові кошти сприяють збільшенню запасів і витрат, що необхідні для розширення виробництва і реалізації продукції; а також використовуються для збільшення основних фондів.

Кредит у сфері грошового обігу забезпечує надходження готівки та їх вилучення з обігу через банки на кредитній основі. Таким чином, кредит відіграє важливу роль в утворенні коштів для готівкового і безготівкового обігу і забезпечує безперебійність безготівкового.

Слід мати на увазі, що роль кредиту, сфера його застосування не є незмінними та стабільними, оскільки зі зміною економічних умов у країні відбувається і зміна ролі кредиту та сфери його застосування.

Особливо важлива роль кредиту в умовах функціонування неповноцінних грошей, грошей нерозмінних на дорогоцінний метали. Це пов'язане зі збільшенням грошової маси за функціонування неповноцінних грошей на основі кредитних відносин.

Ґрунтуючись на тому, що в сучасних умовах інфляція є постійним явищем в економіці, зростає роль кредиту в цих умовах. Регулювання грошової маси в обігу здійснюється за допомогою кредиту, що забезпечує підтримку стабільної купівельної спроможності грошової одиниці.

Зміни в умовах розвитку економіки у зв'язку з переходом від адміністративно-командної до ринкової економіки посилюють роль комерційного та іпотечних кредитів. Це у свою чергу дає можливість застосовувати кредит як додаткове джерело капіталовкладень. Збільшення і розвиток акціонерного капіталу викликали розширення кредитних операцій з цінними паперами й, особливо, кредитування під заставу цінних паперів.

У ринковій економіці роль кредиту найбільше виявляється в оптимізації пропорцій суспільного відтворення. Таким чином, за допомогою кредитного механізму досягається саморегуляція економічної системи, вирівнюється норма прибутку за різними галузями народного господарства тощо. Кредит сприяє концентрації та централізації капіталу. Надзвичайно важливою роль кредиту є у забезпеченні науково-технічного прогресу та обслуговуванні інноваційного процесу. Кредит є важливим джерелом фінансування капітальних вкладень.

Отже, слід виокремити напрями, в яких зростає роль кредиту:

1) перерозподіл матеріальних ресурсів в інтересах виробництва і реалізації продукції за допомогою надання позик та залучення коштів юридичних і фізичних осіб;

2) вплив на безперервність процесів відтворення через надання кредитів;

3) участь у розширенні виробництва через видачу позикових коштів на поповнення основного капіталу та лізинговий кредит;

4) економне використання позичальниками власних і позичених коштів;

5) прискорення споживачами отримання товарів, послуг за рахунок використання позикових коштів;

6) регулювання випуску в обіг та вилучення з нього готівкових грошей на основі кредитних відносин і забезпечення безготівкового грошового обігу платіжними засобами.

Позитивна роль кредиту виявляється шляхом проведення ефективної грошово-кредитної політики, яка в сучасних умовах полягає у використанні жорстких заходів з регулювання обсягу кредитних і грошових операцій. Особливо важливе значення має підтримка стабільності і стійкості національної грошової одиниці та захист інтересів позичальників і кредиторів.

Кредитні відносини викликали появу кредитного механізму, що включає принцип кредитування, кредитного планування й управління кредитом, умови і методи кредитування, способи його кількісного регулювання.

Кредитна система – це база, на якій будуються всі економічні відносини у суспільстві, сукупність банків, спеціалізованих кредитно-фінансових інститутів, які здійснюють мобілізацію грошових ресурсів і надають їх у позику.

Загалом кредитну систему країни можна подати у вигляді функціональної схеми, що наведена на рис. 10.6*216.

*216: { Демківський А.В. Гроші та кредит: навч. посіб. / А.В. Демківський. – К.: Дакор, 2005.– 528 с.}

Рис. 10.6. Основні складові кредитної системи України

Інфраструктура кредитної системи – це комплекс нормативно-правового забезпечення, система захисту інтересів вкладників і кредитних установ, інформаційне забезпечення, наявність розрахункової мережі тощо.

У сучасній ринковій економіці кредитна система відіграє важливу роль і постійно перебуває в розвитку за такими напрямами:

– посилення концентрації банківського капіталу, що становить ядро кредитної системи;

– універсалізація діяльності кредитних установ;

зростання ролі держави в організації функціонування всієї кредитної системи.

– Нині в Україні сформовано лише одну складову кредитної системи – банківську. Інша ж – сукупність кредитних відносин, здійснюваних банками та небанківськими кредитними організаціями, – перебуває у процесі становлення. Центральний і комерційні банки постійно прагнуть удосконалити організацію кредитних відносин у країні, принаймні усунути численні її недоліки.

В Україні банківська система е найбільшим фінансовим посередником. З-поміж інших фінансових інституцій, як-то інвестиційні фонди, кредитні спілки, пенсійні фонди, лізингові, страхові і трастові компанії, комерційні банки є найпотужнішими і найрозвинутішими.

Завдання для самостійного розв'язання

Тема 11. ФОРМИ, ВИДИ І РОЛЬ КРЕДИТУ

11.1. Форми, види та функції кредиту

11.2. Характеристика основних видів кредиту

Франчайзинг

Форфейтинг

Недоліками форфейтингу

Споживчий кредит

Овердрафт