Споживчий кредит – це передусім вартісна економічна категорія, обов'язковий елемент товарно-грошових відносин та економічного розвитку. Завдяки кредиту скорочується час на задоволення господарських і особистих потреб. Крім того, взявши кредит, фізичні особи можуть розпорядитися ним по-різному (рис. 11.8).

Особливістю кредиту є те, що основною гарантією його надання є сталі постійні грошові доходи фізичної особи – позичальника. Споживчий кредит належить до дорогих кредитів, що означає високу процентну ставку – 15–30 %. Головною причиною цього є високий ризик неповернення кредиту. До споживчих кредитів належить надзвичайно широкий набір видів позик. Загалом виокремлюють товарні і грошові споживчі кредити.

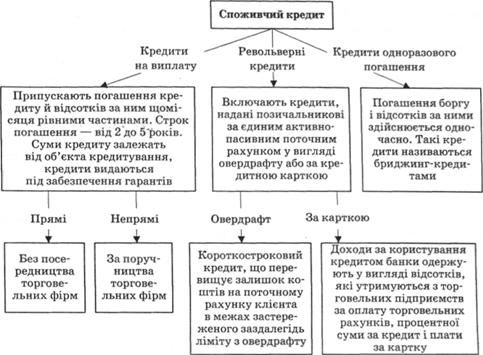

Споживчі кредити за строками погашення класифікуються так, як показано на рис. 11.9.

Рис. 11.7. Структура відносин споживчого кредитування

Рис. 11.8. Основні цілі споживчого кредиту

Рис. 11.9. Класифікація споживчого кредиту

У країнах Західної Європи і США кредити на виплату поділяються на прямі і непрямі банківські споживчі кредити.

1. Прямі – кредити без посередництва торговельних фірм. Наприклад, у ФРН банки видавали клієнтам-позичальникам кредитні чеки на круглі суми (10–20–50 марок) для оплати товарів торговельним фірмам, які у свою чергу отримували у банку готівку або перерахування на поточні рахунки.

2. Кредити з поручництвом торговельних фірм передбачають те, що банк укладає договір із торговельною фірмою про кредитування її покупців у межах певної суми, а фірма бере на себе поручництво за борговими зобов'язаннями позичальників перед банком і укладає договір з покупцями, де визначаються сума кредиту, його умови і строки погашення. Ці договори передаються банку, що виплачує фірмі 80–90 % суми кредиту, а іншу частину зараховує на блокований рахунок. Покупець погашає кредит уроздріб. У випадку непогашення кредиту в строк сума стягується банком із блокованого рахунку.

Овердрафт

Овердрафт – короткостроковий кредит, який перевищує залишок коштів иа поточному рахунку клієнта в межах застереженого заздалегідь ліміту з овердрафту. За такої форми поточний рахунок клієнта не тільки зберігається, а й на ньому дозволяється мати дебетове сальдо. Це означає, що не відкриваючи окремого позичкового рахунку, клієнт понад залишки своїх коштів і надходжень коштів на поточний рахунок одержує право на додаткову оплату розрахункових документів і дорожніх чеків із ресурсів банку. Цей кредит вводиться тільки для VTP-клієнтів і найчастіше за дотримання двох умов:

– у прогнозованому періоді необхідно, щоб у підсумку джерела обігових коштів клієнта перевищували розмір їх розміщення;

– потрібна іноді згода клієнта вкласти в банк на рік мінімально необхідну стабільну величину його коштів, зазвичай на терміновий депозит, тобто виникає депозитна гарантія, що є однією з форм забезпечення повернення кредиту.

Механізм револьверного кредиту за кредитною карткою має особливість – доходи за користування цим кредитом банки одержують у вигляді відсотків, які утримуються з торговельних підприємств за оплату торговельних рахунків, процентної суми за кредит і плати за картку.

Кредити одноразового погашення характеризуються тим, що погашення боргу і сплата відсотків за ними здійснюються одночасно. Такі кредити ще називають бриджинг-кредитами.

Крім зазначених кредитів, індивідуальним позичальникам надають так само обліковий короткостроковий кредит (дисконт векселя), кредит з індивідуальними умовами для придбання дорогих товарів, на навчання дітей, персональні кредити студентам та ін. Банк надає кредити фізичним особам у розмірах, які визначаються на основі з вартості товарів і послуг, що є об'єктом кредитування. Розмір кредиту на ремонт житлових будинків, садових будинків, дач та інших будівель визначається у межах вартості майна, майнових прав, які можуть бути передані фізичною особою банку як забезпечення. Строк кредиту встановлюється залежно від цілей об'єкта кредитування, розміру позики, платоспроможності позичальника, причому він не повинен перевищувати 10 років від дня його надання. Фізичні особи погашають кредити шляхом перерахування коштів з особистого внеску, депозитного рахунку, переказами поштою або готівкою. Банк може надавати бланковий кредит тільки надійним позичальникам, які мають стабільні джерела погашення кредиту і перевірений авторитет у банківських колах (без застави майна або інших видів забезпечення – тільки під зобов'язання повернути кредит), із застосуванням підвищеної процентної ставки.

Іпотека

Лізинг

Факторинг

Запитання та завдання для самоперевірки

Завдання для самостійного розв'язання

Тема 12. ТЕОРЕТИЧНІ ЗАСАДИ ПРОЦЕНТА

12.1. Позичковий процент

12.2. Проценти за цінними паперами

Запитання та завдання для самоперевірки