Кредит – рука допомоги, що тремтить від нетерпіння.

Г. Малкін

11.1. Форми, види та функції кредиту

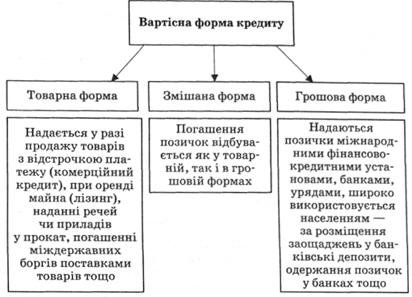

У загальноприйнятому розумінні форма – це зовнішній, найбільш загальний вияв певного предмета чи явища, який хоч і пов'язаний з внутрішньою їх сутністю, але не розкриває її. Найбільш загальним виявом кредиту, в якому не розкривається його сутність і внутрішня структура, є форма позиченої вартості, що рухається між кредитором і позичальником. Таких форм може бути дві – товарна (натурально-речова) та грошова. Тому і форм кредиту (рис. 11.1) також може бути дві – товарна і грошова.

Товарна і грошова форми кредиту є рівноправними і рівнозначними, по суті, двома видами вияву єдиної форми кредиту – вартісної. Вони між собою внутрішньо пов'язані і доповнюють одна одну: позички, надані в товарній формі, можуть погашатися у грошовій, і навпаки. Більше того, кредит у товарній формі нерідко обумовлює появу грошового кредиту, що надає кредитному руху вартості більшої гнучкості й ефективності.

У товарній формі кредит надається у разі продажу товарів з відстрочкою платежу (комерційний кредит), при оренді майна (лізинг), наданні речей чи приладів у прокат, погашенні міждержавних боргів поставками товарів тощо. У деяких із цих випадків погашення позичок здійснюється у грошовій формі, що дало підстави окремим дослідникам говорити про змішану (товарно-грошову) форму кредиту.

Як правило, у грошовій формі надають свої позички міжнародні фінансово-кредитні установи, уряди, банки та ін. Широко використовує грошову форму кредиту населення, а саме за розміщення заощаджень у банківські депозити, одержання позичок у банках тощо. Як уже зазначалось, грошова форма має найширшу сферу застосування, що зумовлено переважно грошовою формою сучасної економіки та перерозподільним призначенням самого кредиту.

Рис. 11.1. Форми кредиту

На сучасному етапі розвитку економіки кредит є головним джерелом забезпечення грошовими ресурсами поточної фінансово-господарської діяльності підприємств. Незважаючи на кризові явища в економічній системі, кредитні операції залишаються головним видом активних операцій комерційних банків.

У ринковій економіці розрізняють багато видів банківського кредиту (табл. 11.1), що зумовлено розвитком товарно-грошових відносин у сучасному світі.

Межі кредиту визначаються таким рівнем розвитку кредитних відносин, в якому процес реалізації кредиту врівноважує попит і пропозицію на кредитні ресурси в умовах стабільної, помірної та доступної для переважної більшості нормально функціонуючих позичальників процентної ставки.

На мікроекономінному рівні межі кредиту визначаються:

– обсягами попиту на кредит з боку позичальників за номінальної ставки банківського кредиту і доступної ринкової ставки позичкового процента;

– характером коливання потреб позичальника в основному й оборотному капіталі;

Таблиця 11.1. Класифікація кредитів

Критерій | Вид кредиту (позички) |

1. Роль банку (кредитор або позичальник) | Активний. Пасивний |

2. Умови надання | Пільговий. Нормальний. Виданий за особливо жорсткими умовами |

3. Призначення | Позички торговим і промисловим організаціям. Позички під нерухомість. Позички приватним особам. Позички фінансовим підприємствам. Позички фермерам. Позички на придбання або збереження цінних паперів. Інші позички |

4. Мета | На збільшення капіталу (виробничих фондів). На споживчі цілі населенню (споживчий) |

5. Наявність і характер забезпечення | Бланковий (незабезпечений). Забезпечений заставою товарів або інших цінних паперів (ломбардний), гарантійним зобов'язанням або порукою |

6. Ступінь ризику | З найменшим ризиком. З підвищеним ризиком. З граничним ризиком. Нестандартний |

7. Джерела залучення | Внутрішні (у межах своєї країни). Зовнішні (міжнародні) |

8. Статус кредитора | Офіційні. Неофіційні. Змішані. Міжнародних організацій |

9. Форма надання | Готівково-грошова. Рефінансування. Переоформлення. Реструктуризація. Надання нового кредиту |

10. Ступінь вірогідності повернення | Незабезпечені (міжбанківські). Забезпечені. Матеріально забезпечені (заставою), у т. ч. ломбардні й іпотечні. Бланкові (забезпечені банківськими векселями) |

11. Техніка надання (притягнення) | Однією сумою. Відкрита кредитна лінія. Stand-by. Контокорентні. Овердрафтні |

12. Ступінь концентрації об'єкта кредитування | Під одиничну потребу. Під сукупну потребу. Під укрупнену потребу |

13. Економічне призначення | Розрахункові (урахування векселів). Під фінансування виробничих витрат. Під фінансування інвестиційних витрат. Споживчі. Проміжні. Незв'язані (без зазначення об'єкта кредитування в кредитній угоді) |

14. Вид процентної ставки | З фінансованою ставкою. З плаваючою ставкою. Зі змішаною ставкою |

15. Форма погашення | Погашаються одноразовим платежем. Погашаються через рівні проміжки часу рівними частками. Погашаються нерівними частками |

16. Юридична підпорядкованість кредитних операцій | Підпорядковуються законодавству країни-кредитора. Підпорядковуються законодавству країни-позичальника. Підпорядковуються законодавству третьої країни |

– станом забезпеченості позичальника власним капіталом та ефективності його використання;

– ефективністю й окупністю проектів, на реалізацію яких позичаються кошти.

Макроекономічний рівень меж кредиту охоплює об'єктивний обсяг кредитних вкладень в економіку в цілому. Він формується під впливом обсягів і темпів зростання ВВП, структури і рівня розвитку фінансової системи, стану державних фінансів, цілей і методів реалізації державної грошово-кредитної політики, розвитку ринкових відносин.

11.2. Характеристика основних видів кредиту

Франчайзинг

Форфейтинг

Недоліками форфейтингу

Споживчий кредит

Овердрафт

Переваги та недоліки споживчого кредиту

Іпотека

Лізинг