Акція надає акціонеру право на отримання дивідендів. Поняття "дивіденд" визначено чинним законодавством. Відповідно до п. 1.9 ст. 1 Закону України "Про оподаткування прибутку підприємств" дивіденд – це платіж, який здійснюється юридичною особою – емітентом корпоративних прав на користь власника таких корпоративних прав у зв'язку з розподілом частини прибутку такого емітента, розрахованого за правилами бухгалтерського обліку. Іншими словами, дивіденд – це платіж, який проводиться юридичною особою на користь акціонерів у зв'язку з розподілом її прибутку.

Відносини, пов'язані з виплатою дивідендів, регулюються Господарським і Цивільним кодексами України, законами України "Про господарські товариства", "Про цінні папери і фондову біржу".

Строк і порядок виплати частки прибутку (дивідендів) та визначення порядку покриття збитків належить виключно до компетенції загальних зборів, а отже, не може бути переданий іншим органам товариства. Тобто чинне законодавство про господарські товариства розгляд питань стосовно нарахування та виплати дивідендів відносить до компетенції вищого органу управління акціонерного товариства – загальних зборів. Нарахування та виплата дивідендів проводиться за рішенням загальних зборів один раз на рік за підсумками календарного року після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці.

Джерелом нарахування дивідендів є прибуток, що залишився у розпорядженні підприємства після оподаткування, або інші, передбачені установчими документами, джерела.

Сума дивідендів визначається як результат від множення маси дивіденду на частку державного майна, переданого (внесеного) до статутного капіталу, тобто внесений статутний капітал. Якщо акціонерне підприємство засноване на загальнодержавній власності, то дивіденди вносяться до Державного бюджету України, а дивіденди підприємств, заснованих на власності адміністративно-територіальних одиниць (комунальній власності), – до бюджетів місцевого самоврядування.

Ціна акції – це грошове вираження вартості, що сплачується за одну акцію. Акція має такі форми ціни: номінальну, курсову {ринкову), емісійну, балансову {книжкову).

Зазначена на лицьовому боці акції або задекларована у статуті акціонерного товариства вартість акції називається номінальною ціною. Вона розраховується як частка колективної вартості, що припадає на акцію:

, (12.5)

, (12.5)

Емісійна ціна виражає вартість акції на первинному ринку. Як правило, вона є дещо вищою за номінальну, щоб покривати видатки на емісію і сформувати емісійну надбавку, що визначається як сума перевищення емісійної ціни над номінальною.

Балансова (книжкова) ціна акції визначається на основі документів, фінансової звітності і встановлюється під час аудиторської перевірки як реальна вартість капіталу, що припадає на одну акцію. Її вартісну основу становить підсумковий аналіз фінансової звітності за активами та пасивами акціонерного товариства у процесі аудиторської перевірки

, (12.6)

, (12.6)

де  – основний капітал на день перевірки;

– основний капітал на день перевірки;

– оборотний капітал;

– оборотний капітал;

– кількість акцій, що емітовані акціонерним товариством на день аудиторської перевірки.

– кількість акцій, що емітовані акціонерним товариством на день аудиторської перевірки.

Ціна  акції може бути розрахована за формулою

акції може бути розрахована за формулою

, (12.7)

, (12.7)

де  – дивіденди, які виплачуються в кінці періоду t;

– дивіденди, які виплачуються в кінці періоду t;

– ставка дивіденду.

– ставка дивіденду.

Власники привілейованих акцій регулярно одержують фіксовані дивіденди від компаній, які випускають акції, тому ціну привілейованої акції легко визначити за формулою (12.7).

Складнішим є визначення ціни звичайної акції, оскільки за ними величина дивідендів заздалегідь не фіксується і немає гарантій на їх одержання. Розмір дивідендів зумовлений величиною прибутку компанії. Якщо розмір дивідендів не змінюється, то ціна акції розраховується за зазначеною вище формулою.

Якщо розмір дивідендів постійно зростає, формула ціни акції трансформується:

, (12.8)

, (12.8)

де  – ціна звичайної акції;

– ціна звичайної акції;

– останній сплачений дивіденд на акцію;

– останній сплачений дивіденд на акцію;

– дивіденд на акцію через рік;

– дивіденд на акцію через рік;

– річна очікувана ставка доходу (ставка дисконту);

– річна очікувана ставка доходу (ставка дисконту);

– постійний очікуваний темп приросту дивіденду.

– постійний очікуваний темп приросту дивіденду.

Якщо дивіденди на звичайну акцію зростають нерівномірно, то слід вирахувати майбутні дивіденди окремо за кожен період, потім дисконтувати ці суми до теперішньої вартості і додати отримані результати.

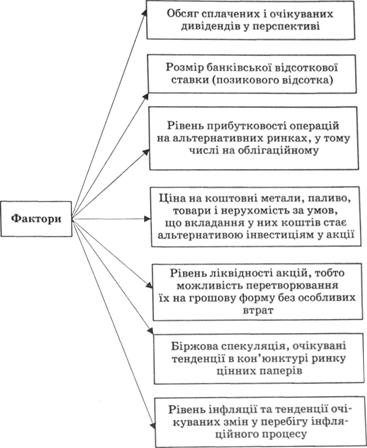

Провідними факторами, що визначають величину ринкової ціни, е коливання співвідношення попиту з пропозицією, обсяг сплачених і очікуваних у перспективі дивідендів, розмір банківської відсоткової ставки, ціни на коштовні метали, паливо, товари і нерухомість, рівень прибутковості операцій на альтернативних ринках, рівень ліквідності акцій, біржова спекуляція та ті тенденції, що зумовлюють зміни в її темпах.

Ринкова ціна, або курс акцій (від лат. cursus – біг, рух; actio – дія, вчинок), – фактична ціна продажу акцій на ринку цінних паперів, тобто ціна, за якою акція конвертується у грошове вираження на вторинному ринку цінних паперів.

Одночасно курс акцій перебуває в оберненій залежності від величини позичкового процента:

, (12.9)

, (12.9)

Розрахований на підставі цих основних показників курс акцій підпадає під вплив багатьох економічних, політичних, екологічних та інших чинників. Водночас у кожен конкретний момент ціни акцій на ринку формуються під впливом факторів, наведених на рис. 12.2.

Згідно із Законом України "Про цінні папери і фондову біржу" облігація – цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного папера в передбачений у ньому строк з виплатою фіксованого процента, якщо інше не передбачено умовами випуску.

Облігація характеризується такими параметрами, заданими умовами випуску:

– номінальною вартістю (номіналом);

– датою погашення;

– купонним доходом (купонною ставкою);

– датами виплат відсотків (купонними періодами).

Купонну ставку задають у вигляді процента до номіналу:

, (12.10)

, (12.10)

де  – сума платежів за один купонний період;

– сума платежів за один купонний період;

– номінал облігації.

– номінал облігації.

Знаючи ці вихідні величини, методом математичного дисконтування можна оцінити ціну та внутрішню вартість облігації.

Внутрішня (інвестиційна, капітальна) вартість облігації – це теперішня вартість майбутніх надходжень коштів (купонних виплат і номіналу), дисконтованих з урахуванням чинної ставки приведення.

Для визначення внутрішньої вартості облігації з терміном погашення понад 1 рік застосовується формула

Рис. 12.2. Фактори, що впливають на ціну акції

, (12.11)

, (12.11)

де – вартість облігації;

– номінальна вартість облігації;

– річний купонний дохід на облігацію;

– річний купонний дохід на облігацію;

– річна очікувана ставка доходу на облігацію (або дохід на облігацію при и погашенні);

– річна очікувана ставка доходу на облігацію (або дохід на облігацію при и погашенні);

– термін розміщення облігації.

– термін розміщення облігації.

Таким чином, ціна облігації складається із суми теперішньої вартості грошового потоку майбутніх відсоткових платежів і теперішньої вартості суми облігації, яка погашається за настання строку. Ціна облігації може бути вищою і нижчою за номінал. Вона прямо пропорційна купонній відсотковій ставці й обернено пропорційна ставці очікуваного доходу.

Зазвичай облігація випускається на строк більше року, а купонні виплати за нею здійснюються один раз за рік, проте можливі випадки, коли купонні виплати відбуваються частіше.

Якщо купонні виплати відбуваються т разів за рік, то рівняння набуває вигляду

, (12.12)

, (12.12)

Приклад. Оцінити вартість трирічної облігації номіналом 1000 грн з річною купонною ставкою 5 %, якщо купонні виплати здійснюють один раз на півроку, а ставка дисконтування г = 6 %.

За формулою (12.12) маємо

Умовами випуску облігації може бути передбачено, що вона не має жодних проміжних виплат, тобто купонів, лише з настанням строку погашення за цим борговим зобов'язанням виплачується номінальна вартість облігації. Зрозуміло, що для забезпечення позичальнику необхідної дохідності така облігація завжди розміщується зі знижкою від номіналу, тобто є дисконтною.

Обчислюючи вартість облігації з нульовим купоном (С = 0), класичну формулу спрощують:

, (12.13)

, (12.13)

Основні формули розрахунків щодо розглянутих цінних паперів наведені у дод. 3.

Розглянувши питання оцінювання вартості для всіх основних видів облігацій, зазначимо, що знайдена внутрішня вартість v показує лише те, скільки об'єктивно мають коштувати на ринку такі цінні папери, проте в інвесторів є власні суб'єктивні сподівання щодо вартості та дохідності цих облігацій. Отже, насправді, в будь-який момент часу кожна облігація недооцінена або переоцінена ринком. Тому внутрішня вартість V є лише розрахунковою, теоретичною ціною, яка може відрізнятися від реальної, емпіричної ринкової вартості Р. Врахувати цю різницю можна за допомогою критерію чистої приведеної вартості.

Завдання для самостійного розв'язання

Модуль 4. СИСТЕМА ФІНАНСОВОГО ПОСЕРЕДНИЦТВА НА ЕТАПІ ГЛОБАЛІЗАЦІЇ ФІНАНСОВИХ ВІДНОСИН

Тема 13. ФІНАНСОВЕ ПОСЕРЕДНИЦТВО ГРОШОВОГО РИНКУ

13.1. Сутність, призначення і види фінансового посередництва

13.2. Банки як провідні суб'єкти фінансового посередництва. Функції банків

13.3. Небанківські фінансово-кредитні установи

Фінансово-кредитні інституції

Пенсійні фонди

Ломбарди