Все робилося просто у ті давні дні. Якщо у будь-кого було багато грошей, то він просто клав їх у банку, закопував її під парканом, говорив: "У мене гроші у банку", і більше ні про що не хвилювався.

Льюїс Керролл

14.1. Поняття, призначення та класифікація комерційних банків

Світове господарство переживає якісно новий етап розвитку, для якого характерні як глобалізація соціально-економічного розвитку, так і зростаюча економічна взаємозалежність різних країн світу. Більшість країн світу розвиваються за моделлю відкритої зовнішньому світу економічної системи. Прискорена глобалізація світової економіки відбувається у галузі світової торгівлі, іноземних інвестицій, ринків капіталу, причому вона вимагає вирішення нових економічних завдань, відповідної державної політики щодо визначення сукупності внутрішньодержавних довгострокових чинників динамічного й ефективного розвитку України. Нині Україна визнана країною з ринковою економікою, але це не означає, що вона повною мірою може скористатися наявними моделями банківських систем країн – лідерів світової економіки для подальшого розвитку банківської справи.

Важливе місце у банківській системі України займають комерційні банки. Комерційний банк (у широкому розумінні) – це юридична особа, яка функціонує на другому рівні банківської системи. Таке трактування комерційного банку характерне для української практики, в якій всі банки крім центрального по суті називаються комерційними. Комерційний банк (у вузькому розумінні) – це фінансовий посередник грошового ринку, який виконує комплекс базових банківських операцій та має на меті отримання максимального прибутку.

Законом України "Про банки і банківську діяльність" визначено, що комерційний банк – це установа, функцією якої є кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, касове і розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій.

Однією з важливих функцій банку є посередництво в кредиті, яке здійснюється шляхом перерозподілу коштів, що тимчасово вивільняються у процесі кругообігу фондів підприємств і грошових доходів приватних осіб. Головним критерієм перерозподілу ресурсів є прибутковість їх використання позичальником. Плата за віддані й отримані в борг засоби формується під впливом попиту та пропозиції. У результаті відбувається вільне переміщення фінансових ресурсів у господарстві, що відповідає ринковому типу відносин.

Значення посередницької функції комерційних банків для успішного розвитку ринкової економіки полягає в тому, що вони зменшують ступінь ризику і невизначеності в економічній системі. Банки залучають засоби, що можуть бути віддані в позичку, відповідно до потреб позичальників і на основі широкої диверсифікованості своїх активів знижують сукупні ризики власників грошей, розміщених у банку.

Друга найважливіша функція комерційних банків – стимулювання нагромаджень у господарстві. Адже виступаючи на фінансовому ринку з попитом на кредитні ресурси, банки мають не тільки максимально мобілізувати наявні в господарстві заощадження, а й формувати ефективні стимули до нагромадження засобів, що в свою чергу утворюються на основі гнучкої депозитної політики комерційних банків. Створенню гарантій надійності розміщення накопичених ресурсів слугує формування фонду страхування активів банківських установ, депозитів у комерційних банках.

Третя функція банків – посередництво в платежах між окремими самостійними суб'єктами. Платіжний механізм – структура економіки, що здійснює "обмін речовин" у господарській системі. Методи платежу поділяються на готівкові і безготівкові. У великому обігу домінують безготівкові платежі і розрахунки. Наявна також велика розмаїтість видів безготівкових розрахунків: переказний вексель, банківська тратта, простий вексель, чек.

Комп'ютерна революція мала великий вплив на характер і технологію грошових розрахунків, розвитку набули дві системи автоматизованих розрахунків: "роздрібні" системи електронних розрахунків і міжбанківські системи перекладу засобів.

Вирішальну роль у функціонуванні системи відіграють комерційні банки з трансформаційною функцією, яка містить декілька напрямів:

– трансформацію ризиків: банки можуть звести ризики своїх вкладників та акціонерів до мінімуму за допомогою диверсифікації активних операцій, створення резервів, диверсифікації відсоткових ставок залежно від ризико- вості кредитів, страхування депозитів тощо;

– трансформацію строків: мобілізація значних обсягів короткострокових коштів і їх поповнення, з чого банки одержують можливість спрямовувати їх частину в довгострокові позички та інші довготривалі активи;

– трансформацію капіталу: мобілізуючи великі обсяги дрібних вкладів, банки одержують можливість акумулювати великі маси капіталу для реалізації масштабних проектів;

– просторову трансформацію: акумулювання ресурсів з багатьох регіонів і з інших країн, спрямовуючи на фінансування проектів одного регіону, однієї країни, одного об'єкта, що полегшує балансування попиту і пропозиції на грошовому ринку у будь-якому місці світового ринку.

Однією з важливих функцій банків є їх здатність "робити гроші" – розширювати кредитні ресурси народного господарства. Банки називають "фабриками кредиту". Надаючи позичку під боргові зобов'язання своїх клієнтів, які забезпечені товарно-матеріальними цінностями, що не є грошима, банк зараховує їх на рахунок позичальників і тим створює можливість надходження в обіг нових сум грошей. Отже, дуже важлива роль в економіці країни належить кожному окремому банку, а ще важливіша – всій банківській системі.

Усі функції тісно пов'язані між собою та дають змогу комерційному банку бути органом, що емітує платіжні засоби для обслуговування кругообігу капіталу в процесі виробництва й обміну товарів.

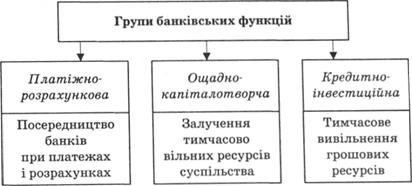

Таким чином, у найбільш агрегованому вигляді, з позицій забезпечення вирішення основних цілей і завдань, покладених на банки, можна виокремити такі групи функцій:

– платіжно-розрахункова;

– ощадно-капіталотворча;

– кредитно-інвестиційна.

Ці групи банківських функцій можна зобразити схематично (рис. 14.1).

Рис. 14.1. Групи банківських послуг

Найважливіша особливість комерційних банків полягає у їх можливості створювати за рахунок кредиту додаткові платіжні засоби шляхом збільшення залишків на поточних рахунках клієнтів. Усі інші інститути кредитної системи, крім центрального банку, не можуть використовувати емітовані кошти як джерело кредитних ресурсів. Водночас комерційні банки не мають права самостійно емітувати готівкові кошти, оскільки це є монополією центрального банку.

Далі розглянемо класифікацію комерційних банків.

Універсальні – банки, які виконують широке коло операцій та охоплюють багато секторів грошового ринку. Спеціалізовані – банки, які виконують окремі операції чи функціонують у вузькому секторі грошового ринку та понад 50 % активів яких є активами одного типу.

Універсальні банки (залежно від діапазону операцій) виконують широкий спектр операцій та надають різноманітні послуги клієнтам; спеціалізовані ж у своїй діяльності орієнтуються:

– на обслуговування певної категорії клієнтів – банки з клієнтською спеціалізацією;

– обслуговування переважно юридичних і фізичних осіб у межах певної галузі – банки з галузевою спеціалізацією;

– надання невеликого кола послуг для більшості своїх клієнтів – банки з функціональною спеціалізацією*236.

*236: { Демківський A.В. Гроші та кредит: навч. посіб. / А.В. Демківський. – К.: Дакор, 2005.-528 с.}

Банки з клієнтською спеціалізацією обслуговують певний тип клієнтури: кооперативи – кооперативні банки; біржові структури – біржові банки; страхові інституції – страхові банки. В Україні до банків з клієнтською спеціалізацією належать кооперативні банки, які обслуговують переважно малий і середній бізнес, банки ж із галузевою спеціалізацією – юридичних і фізичних осіб у межах певної галузі господарства. Функціональна спеціалізація полягає у тому, що комерційні банки виконують найчастіше спеціалізовані операції (інвестиційні, іпотечні, ощадні тощо), мають певні особливості щодо формування активів та пасивів, а також специфіку роботи з клієнтурою. Ощадні банки – це невеликі кредитні установи, які функціонують у регіональному просторі і головними клієнтами яких є населення. Інвестиційні банки здійснюють мобілізацію довгострокового позичкового капіталу шляхом емісії та розміщення зобов'язань і надають його юридичним особам та державі у тимчасове користування. Іпотечні банки спеціалізуються на видачі довгострокових позичок під заставу нерухомості (землі, будівлі), а свою ресурсну базу формують за рахунок власних коштів і випуску іпотечних облігацій.

Нині дійсно спеціалізованими в Україні практично є тільки два банки – Державний експортно-імпортний банк України та ВАТ "Державний ощадний банк України". Чітка спеціалізація цих банків, тобто здійснення операцій у досить вузьких секторах ринку, пов'язана зі слабкою диверсифікацією їх діяльності, а відтак – зі збільшенням відповідних ризиків, вірогідність яких особливо зростає в умовах нестабільної економіки. Тому цілком природно, що саме державний статус дає змогу цим банкам зберігати свою спеціалізацію в кризових умовах, оскільки держава є своєрідним гарантом їх стабільності та фінансової стійкості. Решта українських банків намагається відповідно до власних можливостей максимально диверсифікувати діяльність, пропонуючи комплексне банківське обслуговування та виконуючи різноманітні операції, передбачені чинним законодавством. Отже, за набором операцій та послуг, що здійснюються, переважна більшість вітчизняних банків може бути віднесена до універсальних, незважаючи навіть на офіційні назви деяких з них (наприклад, Іпотечний комерційний акціонерний банк, Інвестбанк України, Лerбанк, Укргазбанк, Індустріально-експортний банк, "Національні інвестиції", Земельний банк)*237.

*237: { Інструкція про порядок регулювання діяльності банків в Україні: затв. постановою Правління Національного банку України від 28 серпня 2001 р. № 368.}

Акціонерні банки організовуються у формі акціонерних компаній. У сучасних умовах акціонерна форма є головною формою організації банків у промислово розвинутих країнах (відкриті, закриті акціонерні товариства та товариства з обмеженою відповідальністю).

Пайові банки за організаційно-правовою формою діяльності – це товариства з обмеженою відповідальністю.

Кооперативні банки – кредитно-фінансові інститути, які створюють товаровиробники на ділових засадах для задоволення взаємних потреб, а також на умовах добровільного об'єднання грошових коштів фізичних та юридичних осіб. Основне завдання їх діяльності – надання кредитів та здійснення інших банківських операцій на пільгових умовах для членів банку. За обсягом операцій вони подібні до комерційних банків.

Залежно від величини активів малі банки – це банки з активами до 50 млн грн; середні – від 50 млн до 100 млн грн; великі – від 100 млн до 1 млрд грн; найбільші – понад 1 млрд грн.

Метою роботи комерційного банку є отримання прибутку. Функціонування банків ґрунтується на таких принципах:

– комерційний банк має здійснювати свою діяльність у межах тих ресурсів, які він реально має, які називають банківським капіталом і до складу яких належать як власний капітал банку, так і тимчасово вільні кошти фізичних і юридичних осіб;

– банк повинен бути економічно самостійним;

– банк усю сукупність своїх взаємовідносин із суб'єктом господарювання може будувати тільки на ринкових умовах;

– діяльність банку в системі регульованої економіки може спрямовуватися з боку держави переважно економічними методами.

Запитання та завдання для самоперевірки

Завдання для самостійного розв'язання

Тема 15. ЦЕНТРАЛЬНІ БАНКИ В СИСТЕМІ МОНЕТАРНОГО ТА БАНКІВСЬКОГО УПРАВЛІННЯ

15.1. Центральні банки, їх походження, призначення, функції та операції

Центральний банк

Європейська система центральних банків

15.2. Контроль та аудит у центральному банку

Запитання і завдання для самоперевірки

Завдання для самостійного розв'язання