Поняття поточної вартості ґрунтується на тому звичайному погляді, що долар, виплачений вам через рік, є менш цінним для вас, ніж долар, що виплачений вам нині. Річ у тім, що ви можете покласти долар на ощадний рахунок і отримати більше ніж долар через рік. Тепер визначимо це поняття детальніше.

У випадку простої позички процентний доход, поділений на суму позички, є природним і раціональним способом для вимірювання вартості позичання коштів. Вимірником цієї вартості є проста процентна ставка. У прикладі, який ми застосували для опису простої позички, надання позички у сумі 100 дол сьогодні вимагає від позичальника повернути 100 дол через рік і виплатити додатковий процент у сумі 10 дол Звідси використання вищеподаного веде до простої процентної ставки (і):

Якщо ми надамо цих 100 дол. у позичку, то в кінці року ми отримаємо 110 дол, які можна записати таким чином:

Якби ви тоді позичили 110 дол, то в кінці двох років отримали б:

Продовжуючи надання цієї позички далі, ми отримаємо наприкінці третього року:

Ці розрахунки доходів від простої позички можна узагальнити таким чином. Якщо проста ставка (і) виражається через десятковий дріб, такий, як 0,1 для 10 %-ної ставки в нашому прикладі, тоді після надання цих позичок через п років ми отримаємо сумарний платіж:

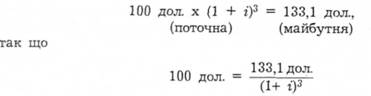

Ми можемо тепер здійснювати ці рахунки у зворотному порядку. Оскільки 100 дол. сьогодні перетворяться у 110 дол наступного року, коли проста процентна ставка 10 %, то можна сказати, що 110 дол. наступного року коштують тільки 100 дол. сьогодні, або ніхто не заплатив би більше 100 дол. нині, щоб отримати 110 дол. наступного року. Так само ми могли б сказати, що 121 дол. через два роки від сьогодні, або 133,1 дол. через три роки, коштують тільки 100 дол. нині. Цей процес розрахунку, скільки отримані в майбутньому долари варті сьогодні, називається дисконтуванням майбутнього. Ми розв'язуємо рівняння щодо поточної вартості майбутніх доларових сум. Наприклад, у випадку 133,1 дол., що отримані через 3 роки від сьогодні, коли і - 0,1,

Ми можемо розв'язати це рівняння загальніше, знайшовши поточну вартість або поточну дисконтовану вартість (РУ) майбутнього 1 дол., тобто поточну вартість 1 дол доходу, який отримано через п років від сьогодні, коли проста процентна ставка є і:

Наслідком рівняння (4.1) є те, що якби вам обіцяли 1 дол через десять років від сьогодні, то цей долар не коштував би для вас 1 дол сьогодні, бо ви могли б заробити на цей долар проценти.

Поняття поточної вартості винятково корисне (див. вставку 4.1), бо воно дозволяє нам з'ясувати поточну вартість інструментів кредитного ринку за даної простої процентної ставки (г) шляхом простого дода-

Вставка 4.1. Чи справді витрати на поруку ощадних та позичкових асоціацій перевищують 500 млрд. дол.? Застосування поняття поточної вартості

Урядова застава за ощадні і позичкові асоціації була однією з основних історій минулого десятиліття У пресі часто з'являлися твердження, що вартість застави для платників податків перевищила 500 млрд. дол., тобто більше ніж 2000 дол. на кожного чоловіка, жінку чи дитину у Сполучених Штатах Америки. Ця цифра - 500 млрд. дол.- ставить важливе політичне питання, чи насправді витрати такі високі? Відповідь є "ні", і поняття поточної вартості говорить нам, чому. Ця цифра в 500 млрд. дол. включає платежі по облігаціях протягом

наступних 40 років. Поняття поточної вартості говорить нам, що для оцінки витрат на ці платежі в нинішніх доларах нам доведеться дисконтувати їх - повернути до поточної вартості. Коли ми зробимо це, то поточна вартість цих платежів становить 150 млрд. дол., а не 500 млрд дол Щоправда, з поточною вартістю застави в 150 млрд. дол. також не можна не рахуватися, але ця сума вже не така жахлива, як цифра, що в три рази більша. (Розділ 11 містить докладний аналіз кризи ощадних та позичкових асоціацій).

вання поточної вартості всіх майбутніх отриманих доходів. Це дозволяє порівняти вартість двох інструментів з дуже різними строками їхніх платежів, таких, як дисконтна облігація і купонна облігація. Як ми побачимо, це поняття також дозволяє нам отримати еквівалентну міру процентної ставки на всі чотири види інструментів кредитного ринку, що проаналізовані тут.

Проста позичка.

Позичка з незмінним платежем.

Купонна облігація.

Дисконтна облігація.

Підсумки.

Інші вимірники процентних ставок

Поточний доход

Доход на дисконтній основі

Застосування. Читаючи сторінку газети про облігації