Передбачення рівня процентних ставок є освяченою віками професією. Економістів наймають (іноді за дуже високу платню) для прогнозування динаміки процентних ставок, бо фірмам потрібно знати, яким чином слід планувати їхні майбутні видатки, в той час як банкам і інвесторам потрібні прогнози про динаміку процентних ставок, щоб знати, які активи купувати. Прогнозисти процентних ставок передбачають, що станеться з факторами, які впливають на пропозицію і попит на облігації та гроші Це такі фактори, як стан економіки, прибутковість інвестиційних можливостей, сподіваний темп інфляції, розмір державного бюджетного дефіциту, отримання позичок тощо. Прогнозисти тоді використовують для прогнозів процентних ставок інструментарій попиту і пропозиції, що окреслений в загальних рисах у цьому розділі.

"The Wall Street Journal" повідомляє прогнози процентних ставок провідних прогнозистів двічі на рік (початок січня і липня) у рубриці "Economy" або в рубриці "Credit Markets", які подають інформацію про стан на ринку облігацій щоденно. Прогнози процентних ставок є непевною справою. На жаль, навіть передбачення найкращих прогнозистів часто бувають далекими від справжнього розвитку подій.

Припустімо, що має місце одноразове збільшення пропозиції грошей сьогодні, яке веде до зростання цін, тобто вищого їх рівня, наступного року. Оскільки рівень цін зростає протягом даного року, то процентні ставки підвищуватимуться внаслідок ефекту рівня цін Тільки в кінці цього року, коли зростання цін досягнуло максимуму, ефект рівня цін буде найбільшим.

Зростаючий рівень цін також підвищуватиме процентні ставки через "ефект сподіваної інфляції", бо люди вважатимуть, що інфляція буде вищою протягом цього року. Проте, коли наступного року припиниться зростання рівня цін, темп інфляції і сподівана інфляція впадуть до нуля Будь-яке зростання процентних ставок, що виступає як результат попереднього зростання сподіваної інфляції, буде в такому випадку анульоване. Ми, отже, бачимо, що, на противагу ефекту рівня цін, що досягає свого найбільшого впливу наступного року, ефект сподіваної інфляції матиме наступного року найменший вплив (тобто нуль). Основна відмінність між цими двома ефектами полягає в тому, що ефект рівня цін залишається навіть після того, коли зростання цін припинилося, в той час як від ефекту сподіваної інфляції такого впливу не залишається.

Важливий момент полягає в тому, що ефект сподіваної інфляції буде продовжуватися доти, доки відбувається зростання цін. Як побачимо в аналізі монетарної теорії в наступних розділах, одноразове зростання пропозиції грошей не індукуватиме постійно зростаючого рівня цін. Такий рівень індукуватиме тільки вищий темп зростання пропозиції грошей Отже, вищий темп зростання пропозиції грошей потрібний, щоб "ефект сподіваної інфляції" продовжував діяти.

Чи вищий темп зростання пропозиції грошей знижує процентні ставки?

Ми можемо тепер зібрати докупи всі ефекти, які проаналізували, що допоможе нам розв'язати питання, чи наш аналіз підтримає позицію політиків, які захищають вищий темп зростання пропозиції грошей, коли вважають, що процентні ставки надто високі. З усіх ефектів тільки ефект ліквідності показує, що вищий темп зростання грошей викликатиме падіння процентних ставок. Навпаки, ефекти доходу, рівня цін і сподіваної інфляції передбачають, що процентні ставки зростатимуть, коли зростання кількості грошей стає вищим. Який з цих ефектів справляє насильніший вплив, і наскільки швидко вони діють? Відповідь на це запитання є критично важлива у визначенні того, чи процентні ставки будуть зростати, чи падати, коли зростання темпу пропозиції грошей збільшується

Ефект ліквідності від вищого темпу зростання кількості грошей здебільшого справляє вплив негайно, бо зростаюча пропозиція грошей веде до негайного зменшення рівноважної процентної ставки. Ефектам

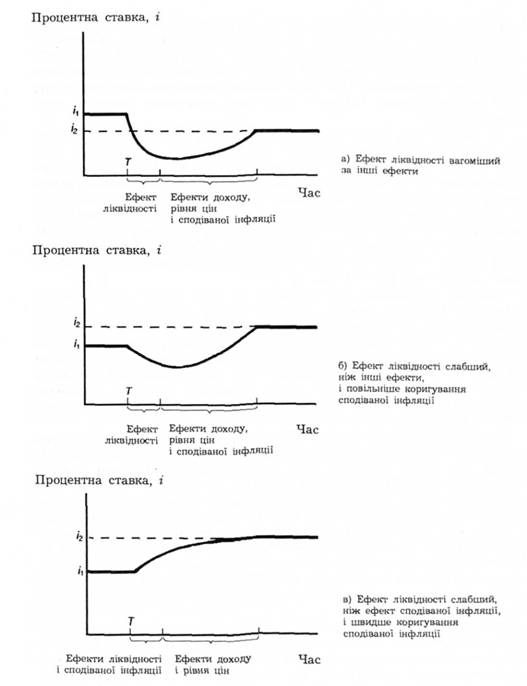

Графік 6.13. Реакція з перебігом часу па збільшення зростання пропозиції грошей.

доходу і рівня цін для спрацювання потрібен час, бо зростаюча пропозиція грошей потребує часу для підвищення рівня цін і доходу, які, в свою чергу, підвищують процентні ставки. Ефект сподіваної інфляції, який також підвищує процентні ставки, може спрацьовувати повільно або швидко у залежності від того, повільно чи швидко люди коригують свої прогнози темпу інфляції, коли темп зростання грошової маси підвищується.

На графіку 6.13 накреслено три можливості, кожна з яких показує, як процентні ставки реагують з перебігом часу на зрослий темп зростання пропозиції грошей, починаючи з часу Т. Частина (а) графіка показує випадок, в якому ефект ліквідності домінує над іншими ефектами, тому процентна ставка падає з і1 в часі Т до кінцевого рівня г2. Ефект ліквідності діє швидко, знижуючи процентні ставки, але з плином часу інші фактори починають діяти у протилежному напрямі, що стимулює падіння І хоча вплив ефекту ліквідності сильніший за інші ефекти, все ж процентна ставка ніколи не повертається назад до її початкового рівня.

Частина (б) графіка має слабший за інші ефект ліквідності, з ефектом сподіваної інфляції, що спрацьовує повільно, бо прогнози інфляції коригуються повільно. Початково ефект ліквідності знижує процентну ставку. Отже, ефекти доходу, рівня цін і сподіваної інфляції почнуть підвищувати цю ставку. Оскільки ці ефекти переважають, то процентна ставка зрештою зростає понад свій вихідний рівень до і2. У короткостроковому періоді нижчі процентні ставки є наслідком зрослого темпу зростання кількості грошей, але фактично вони перестають підійматися вище від вихідного рівня.

Частина (в) графіка показує ефект сподіваної інфляції, який переважає над іншими, що також діє швидко, бо в людей швидко наростають сподівання інфляції, коли темп зростання кількості грошей підвищується Ефект сподіваної інфляції починається відразу, щоб пересилити ефект ліквідності, тому процентна ставка негайно починає повзти вгору. З перебігом часу, коли починають діяти ефекти доходу і рівня цін, процентна ставка зростає навіть швидше, і кінцевий результат буде таким, що процентна ставка стане суттєво вищою за вихідну. Цей результат ясно показує, що підвищення темпу зростання пропозиції грошей не є відповіддю на зменшення процентних ставок, але радше зростання кількості грошей слід зменшити для зменшення процентних ставок.

Важливим питанням для творців економічної політики є те, який з трьох сценаріїв найближчий до реального стану речей. Якщо бажають зниження процентних ставок, тоді потрібне підвищення темпу зростання пропозиції грошей, бо ефект ліквідності панує над іншими ефектами (частина а). Зменшення темпу зростання кількості грошей придатне, якщо інші ефекти переважають ефект ліквідності, і інфля

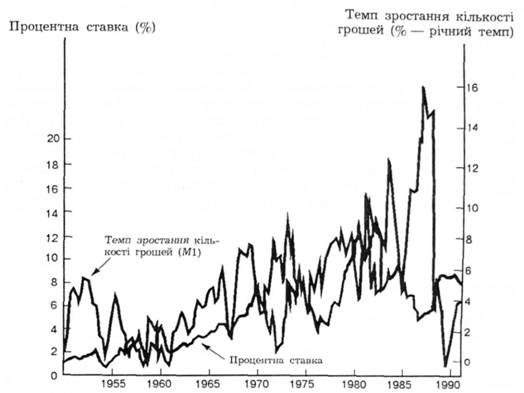

Графік 6.14. Зростання кількості грошей (М1, рівний темп) і процентні ставки (тримісячні векселі Державної скарбниці): 1951-1990 pp.

ційні сподівання коригуються швидко (частина в). Якщо інші ефекти переважають ефект ліквідності, але інфляційні сподівання коригуються повільно (частина б), тоді ваше бажання збільшити чи зменшити зростання кількості грошей залежить від того, чи вас більше хвилює те, що відбудеться в короткостроковому, чи те, що станеться в довгостроковому періоді

Який сценарій підтримується доказами? Взаємозв'язок процентних ставок і зростання кількості грошей з 1951 по 1990 роки зображено на графіку 6.14. Коли темп зростання пропозиції грошей став швидшим у середині 60-х років, то процентні ставки зросли, показуючи, що ефект ліквідності домінував над ефектами цін, доходу і сподіваної інфляції. До 1970-х років процентні ставки досягнули безпрецедентних у періоді після другої світової війни рівнів, коли відбувалося зростання темпу пропозиції грошей.

Сценарій, що змальований у частіші (а), здається сумнівним, і випадок для процентних ставок, що падають через підвищення темпу зростання кількості грошей, є вельми малоймовірним. Повертаючись назад до графіка 6.6, який показує взаємозв'язок між процентними ставками і сподіваною інфляцією, ви зрозумієте, що це не є надто дивним. Підвищення темпу зростання пропозиції грошей у 1960-і та 1970-і роки вирівнюється великим зростанням сподіваної інфляції, і це вело нас до прогнозу, що ефект сподіваної інфляції був панівним. Це найбільш правдоподібне пояснення, чому процентні ставки зростали всупереч вищим темпам зростання кількості грошей. Проте з графіка 6.11 фактично не випливає, який з двох цих сценаріїв на частинах (б) і (в) графіка 6.13 є точнішим. Це залежить вирішальною мірою від того, наскільки швидко коригуються сподівання людей щодо інфляції. Як формуються сподівання, наскільки швидко вони коригуються? Це є важливою проблемою, яка нині активно вивчається економістами і аналізується у розділі 29.

Розділ 7. Ризикова та строкова структура процентних ставок

Ризикова структура процентних ставок

Ризик невиконання зобов'язань

Ліквідність

Умови оподаткування доходів

Строкова структура процентних ставок

З фінансових новин. Криві доходу

Гіпотеза сподівань

Теорія сегментних ринків