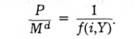

Склавши ці три мотиви володіння грішми у рівняння попиту на гроші, Кейнс уважно простежив відмінність між їхньою номінальною кількістю і реальною кількістю. Гроші оцінюються тим, що можна за них купити. Якщо, наприклад, всі ціни в економіці подвоюються (рівень цін подвоюється), то попередня номінальна кількість грошей забезпечить купівлю тільки половини попередньої кількості товарів. Тому Кейнс зробив висновок, що люди хочуть нагромаджувати певну кількість реальних грошових залишків (кількість грошей у реальному вираженні) - сума, що її визначають три мотиви, буде стосуватися реального доходу (У) і процентних ставок (і). Р. Кейнс записав таке рівняння попиту на гроші, відоме як функція переваги ліквідності, яка говорить, що попит на реальні грошові залишки (МЛ/Р) є функцією, що пов'язана з і та У:

Записаний нижче під і знак "мінус" у функції переваги ліквідності означає, що попит на реальні грошові залишки перебуває в оберненій залежності від процентної ставки (г), в той час як +У означає, що попит на реальні грошові залишки і реальний доход (У) перебувають у прямій залежності. Ось чому це така ж функція попиту на гроші, як і аналізована у розділі 6.

Висновок Кейнса, що попит на гроші не тільки пов'язаний з доходом, але також з процентними ставками,- це основна відмінність від погляду Фішера, за яким процентні ставки не можуть впливати на попит на гроші. Проте це менша відмінність від кембриджського підходу, який не враховував можливого впливу процентних ставок. Класичні кембриджські економісти не досліджували точних впливів процентних ставок на попит на гроші.

Вивівши функцію переваги ліквідності для швидкості (РУ/М), можна побачити, що теорія попиту на гроші Кейнса означає, що швидкість не постійна, вона коливається в залежності від змін у процентних ставках. Рівняння переваги ліквідності можна записати як:

Помноживши обидві частини цього рівняння на У і пам'ятаючи, що М" можна замінити на М, бо вони мають бути рівними за рівноваги на ринку грошей, отримуємо для швидкості обігу грошей:

Нам відомо, що попит на гроші обернений до процентних ставок. Коли і зростає, то /(г, У) падає і, отже, швидкість зростає. Іншими словами, зростання процентних ставок заохочує людей нагромаджувати менші реальні грошові суми за певного рівня доходу. Тому темп обігу грошей (швидкість) повинен збільшуватися. Це міркування свідчить, що оскільки процентні ставки мають значні коливання, то теорія переваги ліквідності попиту на гроші означає, що швидкість обігу також характеризується значними коливаннями.

Цікава властивість рівняння (23.5) полягає в тому, що воно пояснює окремі зміни швидкості обігу на графіку 23.1, з якого випливає, що коли має місце фаза спаду, то швидкість обігу падає, або темп її зростання зменшується. Яка обставина з циклічної поведінки процентних ставок, що аналізувалися у розділі 6, може допомогти пояснити це явище? Ви, мабуть, пам'ятаєте, що процентні ставки проциклічні, тобто зростають у роки піднесення і падають в роки спаду. Теорія переваги ліквідності свідчить, що зростання процентних ставок спричинятиме також зростання швидкості обігу грошей. Отже, проциклічні зміни процентних ставок повинні викликати проциклічні зміни швидкості обігу грошей. І це те саме, що спостерігаємо на графіку 23.1 і в таблиці 23.1.

Кейнсіанська модель спекулятивного попиту на гроші вказує на іншу причину значних коливань швидкості обігу грошей. Що сталось би з попитом на гроші, якби погляд на "нормальний" рівень процентних ставок змінився? Наприклад, що якби люди сподівалися вищої майбутньої нормальної процентної ставки за поточну нормальну процентну ставку? Оскільки очікують, що процентні ставки у майбутньому будуть вищими, більшість людей чекатиме падіння ціни облігацій і втрат капіталу. Тому сподівані доходи від володіння облігаціями з шокуватимуться, і гроші ставатимуть привабливішими від облігацій. Результат буде такий: попит на гроші зростатиме. Це означає, що /(і, У) зростатиме, тому швидкість обігу грошей зменшуватиметься. Швидкість обігу зміниться, коли сподівання про майбутні нормальні рівні процентних ставок зміняться, і нестабільність прогнозів про майбутню динаміку нормальних процентних ставок може вести до нестабільності швидкості обігу грошей. Це ще одна причина, чому Кейнс відкидав точку зору, що швидкість обігу грошей може розглядатись як постійна.

ПОРАДА

Аргументи Кейнса щодо того, як процентні ставки впливають на попит на гроші, легше зрозуміти, якщо ви себе розглядатимете як інвестора, що намагається вирішити, чи вкладати свої кошти в облігації, чи, навпаки, володіти грішми. Запитайте себе, що ви робили б, якби сподівана нормальна процентна ставка стала нижчою у майбутньому, ніж вона є тепер. Чи ви віддали б перевагу володінню облігаціями, чи грішми?

Підсумки.

Теорія переваги ліквідності Кейнса є розвитком класичного кембриджського підходу, але вона далеко точніша щодо встановлення причин, чому люди нагромаджують гроші Зокрема, Кейнс прийняв без доказів три мотиви нагромадження грошей: (1) операційний, або трансакційний, мотив; (2) застережний мотив; (3) спекулятивний мотив. Хоча Кейнс розглядав операційний і застережний компоненти попиту на гроші як такі, що пропорційні доходу, він водночас доводив, що спекулятивний мотив має обернений зв'язок з рівнем процентних ставок.

Модель попиту на гроші Кейнса має важливішим наслідком те, що швидкість обігу не постійна, а перебуває у прямій залежності від процентних ставок, що суттєво коливаються Його теорія також заперечує постійність швидкості обігу грошей, бо зміни у прогнозах

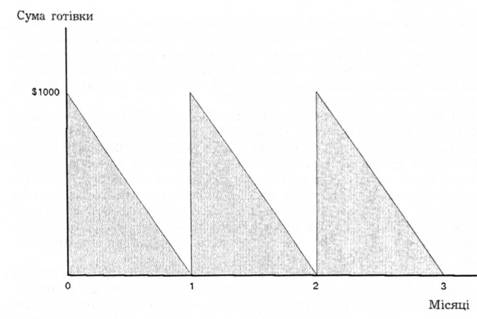

Графік 23.2. Сума готівки для індивіда, який мас всю місячну платню у вигляді готівки.

Платня у сумі 1000 дол. на початку кожного місяця повністю отримується у вигляді готівки і рівномірно витрачається доти, доки не вичерпується на кінець місяця. У цій точці отримується нова сума платні у 1000 дол., і весь процес повторюється.

людей щодо нормальних процентних ставок спричинятимуть зміну попиту на гроші, що викликатиме також зміну швидкості обігу грошей. Отже, теорія переваги ліквідності Кейнса ставить під сумнів класичну кількісну теорію, за якої номінальний доход визначається головним чином кількістю грошей.

Операційний попит

Застережний попит

Спекулятивний попит

Сучасна кількісна теорія грошей фрідмана

Відмінність між фрідманівською і кейнсіанською теоріями

Емпіричний доказ для попиту на гроші

Процентні ставки і попит на гроші

Стабільність попиту на гроші

Випадок пропущених грошей.