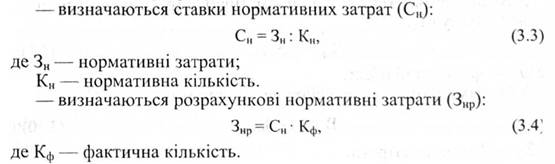

Під нормативними затратами розуміють: середнє значення за минулі періоди; скориговане середнє значення (по екстраполяції, з поправками на зміну технологи тощо).

При даному методі використовують різні нормативи, зокрема: лише за кількістю, лише за цінами, за кількістю і цінами одночасно.

Перевагами обліку за нормативною собівартістю слід вважати:

• можливість контролю (зіставлення фактичних значень з нормативними);

• можливість аналізу причин відхилень;

• прискорення підрахунку затрат(затрати за кожним центром і за кожним носієм розраховуються незалежно один від одного, а значить, можливе одночасне проведення підрахунків);

• відсутність необхідності калькулювання собівартості за кожною партією зокрема;

• згладжуваний коливань собівартості за рахунок можливостей резервування.

Недоліками вказаного методу обліку є невідповідність нормування "від досягнутого" або за екстраполяцією вимогам нинішнього дня, а також відсутність обгрунтування коригувань середніх значень, що знижує точність планування та перешкоджає ефективному контролю.

При даній системі управлінського обліку розрізняють методи обліку з фіксованим обсягом випуску продукції та з обсягом випуску продукції, який змінюється.

Дамо характеристику вказаних методів обліку затрат.

2.1. З фіксованим обсягом випуску продукції Характерними особливостями даного варіанта методу обліку за нормативною собівартістю є те, що нормативи тут встановлюються безвідносно до обсягу діяльності, обліковуються цінові та кількісні відхилення, здійснюється розрахунок відхилень за такою методикою:

До переваг, які властиві даному варіанту обліку, поряд з тими, що характерні для загального методу обліку за нормативною собівартістю, можна віднести ще й відносну простоту та відсутність необхідності класифікації затрат.

Що ж стосується його недоліків, то до вищеперелічених слід додати ще й відсутність ефективного контролю через ігнорування характеру залежності затрат від обсягу випуску продукції та те, що даний варіант діє лише при заданому обсязі, а також те, що відхилення за рахунок зміни обсягу не враховуються.

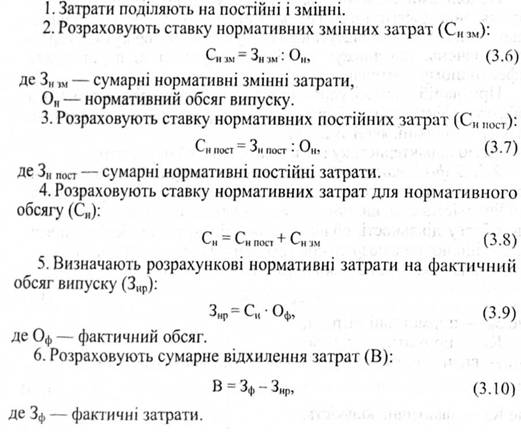

2.2. З обсягом випуску продукції, який змінюється. Головними рисами даного варіанта обліку є:

— нормативи змінних затрат встановлюються на одиницю обсягу, а нормативи постійних затрат — на весь обсяг;

— враховуються відхилення за ціною, за кількістю, за обсягом;

— алгоритм розрахунку наступний:

Перевагами даного варіанта обліку, крім тих, що характерні для загального методу обліку за нормативною собівартістю, можна вважати той факт, що враховується характер поведінки затрат залежно від обсягу, чим саме забезпечується більш точний розрахунок і надається інформація для оперативного управління.

Порівняно з фіксованим обсягом випуску продукції, при даному варіанті обліку покращуються можливості для контролю, а також має місце врахування відхилень за рахунок обсягу.

Недоліками даного варіанта обліку слід вважати більшу складність у порівнянні з фіксованим обсягом випуску, а також те, що має місце однаковий підхід щодо визначення постійних і змінних затрат (при коригуванні на зміну обсягу постійні затрати розглядаються як змінні), що веде до викривлення результату.

3. Облік за плановою собівартістю ("стандарт-костинг")

Характерними рисами даного методу обліку затрат на виробництво є те, що планові величини базуються не на минулому досвіді, а на прогнозах на майбутнє; прямі змінні затрати плануються за видами продукції, а інші — за центрами затрат; плануються і ціни, і кількість.

Переваги цього методу обліку аналогічні тим, що властиві обліку за нормативною собівартістю. Окрім цього, більш глибока обґрунтованість планових величин у порівнянні з нормативними забезпечує в умовах даного методу збільшення точності прогнозів та ефективності контролю.

Стосовно недоліків, то ним є відносна складність.

Для даного методу, як і для попереднього, характерні два варіанти його організації, а саме: з фіксованим обсягом випуску та з обсягом випуску, що змінюється.

Дамо коротеньку характеристику вказаним варіантам обліку, так як вони мають багато спільних рис з аналогічними варіантами обліку за нормативною собівартістю.

3.1. З фіксованим обсягом випуску. Даний варіант аналогічний обліку за нормативною собівартістю з фіксованим обсягом випуску; відмінність полягає лише у тому, що замість нормативних застосовуються планові величини.

До переваг даного варіанта, крім тих, що властиві методу у цілому, можна віднести ще й відносну простоту, а також відсутність необхідності класифікувати затрати.

Недоліками цього варіанта є усі ті, що характерні для методу у цілому та ті, що належать до обліку за нормативною собівартістю з фіксованим обсягом випуску,

3.2. З обсягом випуску, що змінюється. Цей варіант аналогічний обліку за нормативною собівартістю з обсягом випуску, що змінюється; відмінність зводиться до того, що замість нормативних використовуються планові величини.

До переваг даного варіанта, крім тих, що мають відношення до методу у цілому, відносяться ще й такі, як:

— враховується характер поведінки затрат залежно від обсягу, що забезпечує високу точність результатів розрахунку і надається інформація для оперативного управління;

— порівняно з варіантом фіксованого обсягу випуску, тут покращуються можливості контролю;

— враховуються відхилення за рахунок обсягу.

Щодо недоліків, то вони ідентичні до тих, що характерні для методу у цілому та для обліку за нормативною собівартістю з обсягом випуску, що змінюється.

1. Простий "директ-костинг"

2. Облік покриття постійних затрат

3. Облік покриття постійних затрат з відносними прямими затратами

4. Облік планових граничних затрат

3.3. Система "стандарт-кост", її характеристика і сфера застосування

3.4. Організація обліку витрат і результатів діяльності в системі "директ-костинг"

3.5. Облік повних витрат і облік сум покриття та їх застосування в контролінгу

Розділ 4 СИСТЕМА ПЛАНУВАННЯ ТА БЮДЖЕТУВАННЯ НА ПІДПРИЄМСТВІ

4.1. Планування, його цілі, види та застосування в контролінгу