Побудова системи інвестиційного контролінгу на підприємстві базується на визначених принципах, основними з яких є такі:

1. Направленість системи інвестиційного контролінгу на реалізацію розробленої інвестиційної стратегії підприємства. Для того щоб бути ефективним інвестиційний контролінг повинен носити стратегічний характер, відображати основні пріоритети розвитку інвестиційної діяльності підприємства. Це визначає цілеспрямоване обмеження контролюючих інвестиційних операцій. Детальний контроль над усіма поточними інвестиційними операціями не має сенсу, так як буде лише відволікати інвестиційних менеджерів від більш важливих цілей управління інвестиційною діяльністю.

2. Багатофункціональність інвестиційного контролінгу. Він повинен забезпечувати контроль пріоритетних показників розвитку інвестиційної діяльності не тільки по підприємству в цілому, але й в розрізі окремих його центрів інвестицій, передбачувати можливість порівняння контролюючих показників зі середньогалузевими, забезпечувати взаємозв'язок контролюючих інвестиційних показників з іншими важливими показниками господарської діяльності підприємства.

3. Орієнтованість інвестиційного контролінгу на кількісні стандарти. Ефективність контрольних дій значно зростає, якщо контролюючі стандарти діяльності виражені конкретними кількісними показниками. Це не означає, що контролінг не повинен охоплювати якісні аспекти. Мова йде лише про те, що ці якісні аспекти повинні бути виражені в системі кількісних стандартів, що виключає різне їх тлумачення.

4. Відповідність методів інвестиційного контролінгу специфіці методів інвестиційного аналізу та інвестиційного планування. В процесі організації внутрішнього інвестиційного контролю необхідно орієнтуватися на весь арсенал вище зазначених систем і методів інвестиційного планування (при підготовці стандартів контролю) і аналізу (при підготовці показників, що відображають фактично досягнуті результати, і виявлення причин їх відхилення від стандартів).

5. Своєчасність операцій контролінгу. Ця своєчасність проявляється не у високій швидкості чи частоті здійснення контрольних функцій, а в адекватності періодів контрольних дій періоду здійснення окремих операцій, пов'язаних з формуванням результатів інвестиційної діяльності. Основна умова своєчасності інвестиційного контролінгу проявляється в наступному: він повинен носити характер "раннього попередження кризового розвитку", дозволяти виправляти наявні відхилення, перш ніж вони набудуть серйозного характеру.

6. Гнучкість побудови контролінгу. Внутрішній інвестиційний контроль повинен будуватися з урахуванням можливості пристосування до нових інструментів інвестування, до нових норм і видів здійснення інвестиційної діяльності, до нових технологій і методів здійснення інвестиційних операцій. Без достатньої міри гнучкості система контролінгу не буде ефективною навіть у тих сферах контролю інвестиційної діяльності, для яких вона спочатку будувалася.

7. Простота побудови контролінгу. Простіші форми і методи побудови інвестиційного контролю, побудованого у відповідності з його цілями, потребує менше зусиль контролюючих менеджерів і, як правило, більш економічні. Надмірна складність побудови інвестиційного контролінгу може бути не зрозуміла або не підтримана його операторами і також потребувати значного збільшення потоку інформації для його здійснення.

8. Економічність контролінгу. Витрати для здійснення інвестиційного контролінгу повинні бути мінімізовані з позицій їх адекватності ефекту цього контролю. Це означає, що сума витрат для організації контролінгу не повинна перевищувати розміри цього ефекту (зниження витрат, збільшення прибутків), який досягається в процесі його здійснення.

Основними функціями інвестиційного контролінгу є:

• спостереження за ходом реалізації інвестиційних завдань, які встановлені системою планових показників і нормативів;

• вимірювання ступеня відхилення фактичних результатів інвестиційної діяльності від передбачуваних;

• діагностування за розмірами відхилень серйозних погіршень в інвестиційній позиції підприємства і вагомого зниження темпів його розвитку;

• розробка оперативних управлінських рішень щодо нормалізації інвестиційної діяльності підприємства відповідно до передбачених цілей і показників;

• коригування за необхідності окремих цілей і показників інвестиційної діяльності у зв'язку зі зміною зовнішнього інвестиційного середовища, кон'юнктури інвестиційного ринку і внутрішніх умов.

Згідно з цими функціями інвестиційний контролінг не обмежується лише внутрішнім контролем за здійсненням інвестиційної діяльності та інвестиційних операцій, але є ефективною координуючою системою забезпечення взаємозв'язку між формуванням інформаційної бази, інвестиційним аналізом, інвестиційним плануванням і внутрішнім інвестиційним контролем на підприємстві.

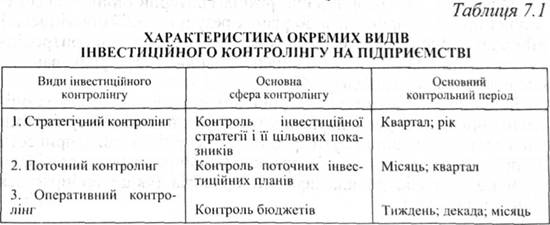

Переважна більшість науковців розрізняє такі види контролінгу інвестиційних проектів: оперативний і стратегічний. Проте в економічній літературі є думка про те, що крім названих видів контролінгу, до них можна віднести ще й поточний. Такої позиції дотримуються вітчизняні науковці І. О. Бланк та Н. М. Гуляєва [4, с. 73]. Це цілком слушна пропозиція і з думкою цих науковців можна повністю погодитись.

Кожному із перелічених видів контролінгу має відповідати визначена його сфера і періодичність здійснення його функцій. У нижченаведеній таблиці показані основні характеристики окремих видів інвестиційного контролінгу на підприємстві (див. табл. 7.1).

7.3.1. Традиційні критерії

7.3.2. Критерії з дисконтуванням грошових потоків

7.3.3. Критеріїв умовах ризику і невизначеності

7.4. Процес створення системи контролінгу інвестицій та його етапи

7.5. Процес реалізації контролінгу інвестиційних проектів

Розділ 8 ОРГАНІЗАЦІЙНО-МЕТОДИЧНІ ОСНОВИ ФОРМУВАННЯ ТА ФУНКЦІОНУВАННЯ СИСТЕМИ КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

8.1. Організаційна структура управління підприємством (фірмою)

8.2. Місце служби контролінгу в організаційній структурі підприємства

8.3. Варіанти організації служби контролінгу