Інвестиційна діяльність, як і будь-який інший вид діяльності, супроводжується певними ризиками, а в окремих випадках ще й невизначеністю. Більшість інвесторів готові піти на ризик тільки в тому випадку, якщо одержать за це додатковий виграш (у вигляді прибутків). Тому для повноцінного аналізу інвестицій контролер повинен визначити, скільки коштує ризик в очах інвестора, тобто за який додатковий прибуток інвестор погодиться ризикувати.

Існує багато підходів щодо вирішення непростої проблеми аналізу інвестиційних проектів в умовах ризику і невизначеності. Досить виважену і обґрунтовану класифікацію інвестиційних ризиків наводить Н. М. Гуляєва [4, с. 100]. Автор виділяє такі ознаки класифікації їх як сфери прояву, форми інвестування та джерела виникнення.

За сферами прояву інвестиційні ризики автор поділяє на такі:

а) економічні ризики, які пов'язані зі зміною економічних факторів у сфері здійснення інвестиційної діяльності;

б) політичні ризики, що пов'язані з виникненням адміністративних обмежень інвестиційної діяльності, зі змінами державного політичного курсу;

в) соціальні ризики, які виникають через виконання вимушених інвестицій і соціальних програм" ризиків страйків на підприємствах — реципієнтах і т. ін.;

г) екологічні ризики, які виникають через ризики екологічних катастроф, природних лих— повені, пожеж тощо, що можуть виникнути під час реалізації проекту;

д) інші ризики, до яких відносять ризики криміногенного характеру, недобросовісності партнерів по бізнесу тощо.

За формами інвестування — на:

а) ризики реального інвестування, які виникають через невдалий вибір місця розташування будівництва об'єкта інвестування, перебої в постачанні матеріально-технічних ресурсів, невдалий вибір постачальника інвестиційних товарів, зростання їх цін, фактори, що впливають на економічні характеристики експлуатації реальних інвестицій;

б) ризики фінансового інвестування, що виникають через невдалий вибір фінансових інструментів; фінансові проблеми емітентів цінних паперів, непередбачені зміни умов інвестування, недобросовісність відносно інвесторів як торговців, так і емітентів цінних паперів.

За джерелами виникнення — на:

а) систематичні (ринкові) ризики, які обумовлені загальними змінами, що відбуваються в економіці— циклом розвитку економіки країни, кон'юнктури інвестиційного ринку;

б) несистематичні (специфічні або корпоративні) ризики, які властиві конкретному об'єкту інвестування через некваліфіковане управління підприємством — реципієнтом, посилення конкуренції в окремому сегменті інвестиційного ринку, неоптимальну структуру активів і капіталу підприємства тощо.

Ризики завжди виникають при формуванні будь-якого управлінського рішення, коли результат неможливо точно передбачити. Тобто ризики за економічною сутністю розглядаються як можливість втрати або отримання певних вигод, що мають випадкову природу внаслідок певних рішень.

Як відомо із теорії прийняття рішення, розрізняють три можливих ситуації вибору:

— вибір за умов визначеності, коли результат рішення обумовлений чинниками, що можуть бути кількісно оцінені і результат передбачений заздалегідь;

— вибір в умовах ризику, коли результат точно не можна передбачити, але відомо про можливий розподіл вірогідностей настання того або іншого результату рішення;

— вибір в умовах невизначеності, коли результат рішення є випадковим і відсутня інформація про вірогідність настання наслідку рішення.

Ризики не є синонімом невизначеності, але вони виникають саме в умовах невизначеності і саме через необхідність суб'єкта господарювання зробити вибір при формуванні управлінського рішення, виходячи з певних прогностичних параметрів вибору.

Виходячи з практики здійснення управлінської діяльності в умовах невизначеності і ризику важливими є не тільки знання можливих наслідків будь-якого рішення, але й інформація про вірогідність їх настання.

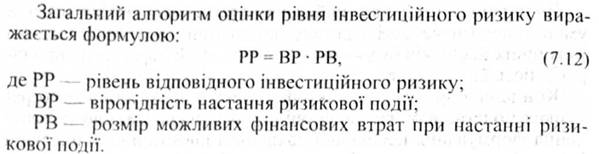

Концепція врахування фактора ризику в інвестиційних розрахунках полягає в об'єктивній оцінці його рівня з метою забезпечення формування необхідної дохідності інвестиційних операцій і розробки системи заходів, що мають мінімізувати його негативні фінансові наслідки для інвестиційної діяльності підприємства.

Вірогідність виникнення непередбачених фінансових втрат (недотримання інвестиційних доходів і прибутку, втрати інвестованого капіталу тощо) при реалізації проектів в ситуації невизначеності умов інвестиційної діяльності є однією з характеристик рівнів інвестиційних ризиків. Як правило, в літературі з оцінки і відбору проектів ризики розглядаються як можливе розсіювання результатів відносно їх найбільш вірогідного середнього значення, під яким розуміється середньозважена величина із суми добутків можливих значень результатів на вірогідність настання таких результатів.

Найчастіше при оцінці ризиків проектів має місце розподіл вірогідностей за нормальним законом. Розподіл вірогідностей може бути представлений як у дискретній, так і у безперервній формі.

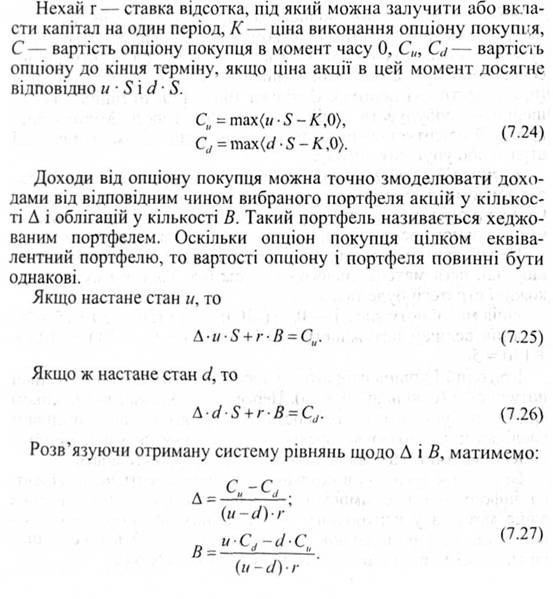

Оскільки при настанні ризикової події інвестор має справу із фінансовими наслідками прийнятого рішення про інвестиції, недостатньо керуватися при його формуванні лише міркуваннями відносно очікуваної дохідності проекту. Виправданим є попереднє визначення рівня ризикованості проектної інвестиції, а потім оцінка достатності рівня очікуваної дохідності для компенсації можливих втрат при реалізації проекту, виходячи з рівнів його ризиків. Тобто вимір інвестиційних ризиків є лише однією стороною проблеми. Для її вирішення необхідно зіставити рівні ризиків проекту і розмір його очікуваної дохідності.

Методичний інструментарій оцінки рівня інвестиційного ризику передбачає різні економіко — статистичні, експертні, аналогові методи. Вибір конкретних методів оцінки визначається наявністю необхідної інформаційної бази, кваліфікацією інвестиційного менеджера.

Основу оцінки рівня інвестиційного ризику становить група економіко — статистичних методів. Вихідною інформацією для виміру ризиків за названими методами є розподіл вірогідностей очікуваних результатів при реалізації інвестиційного проекту.

Визначений за даним алгоритмом показник не забезпечує об'єктивної характеристики рівнів ризиків інвестиційного проекту, природа економічних показників якого є стохастичною. По-перше, він розраховується в абсолютних одиницях і тільки за певних обмежень може бути використаний для порівняння. По-друге, значення вірогідності настання ризикової події також однозначно може бути визначене тільки при певному збігу чинників як екзогенного, так і ендогенного характеру.

За економічною природою ризики є складним явищем, оскільки різноманітною є гама чинників, що їх породжують. Тому і оцінки ризиків мають орієнтуватися на складну систему параметрів. Наприклад, якщо виходити з того, що інвестиційний проект має власні характеристики ризикованості, які властиві тільки йому, то в оціночних процедурах мова буде йти про визначення загальних або індивідуальних ризиків проекту. Якщо менеджер аналізує здатність інвестиційного проекту вплинути на сукупний рівень ризиків портфеля, програми інвестицій або взагалі на рівень ризикованості всієї економічної системи підприємства при впровадженні на ньому цього проекту, то необхідно оцінити рівень ринкових ризиків.

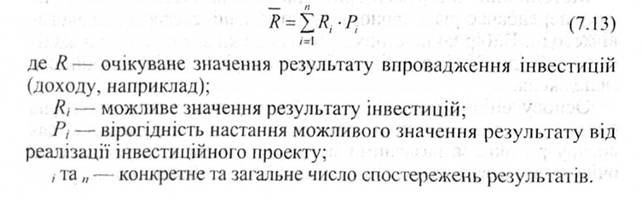

Загальний ризик, що відноситься до конкретного інвестиційного інструменту, оцінюється, як правило, через значения середньозваженої результатів, дисперсію, середньоквадратичне відхилення, коефіцієнт варіації.

Середньозважена результатів являє собою середнє очікуване значення результату впровадження інвестиційні розраховується за формулою:

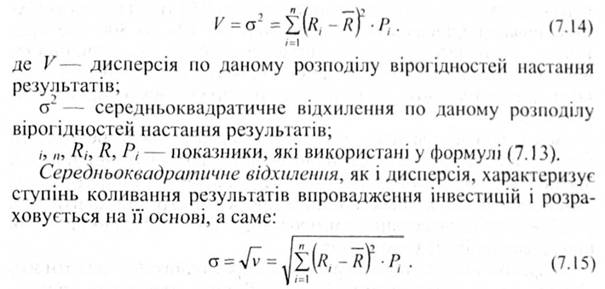

Дисперсія характеризує ступінь коливання досліджуваного показника результату впровадження інвестицій відносно очікуваного значення на основі заданого розподілу вірогідностей і визначається таким чином:

Величина дисперсії (V) і середньоквадратичного відхилення (а), як це видно з формул 7.14 і 7.15, вимірюються в абсолютних одиницях, що відповідають виміру результатів. Чим більше їхнє значення, тим більший розкид значень результатів відносно середнього очікуваного значення результату від інвестиції і тим більш ризикованим є проект.

Розглянемо це на прикладі.

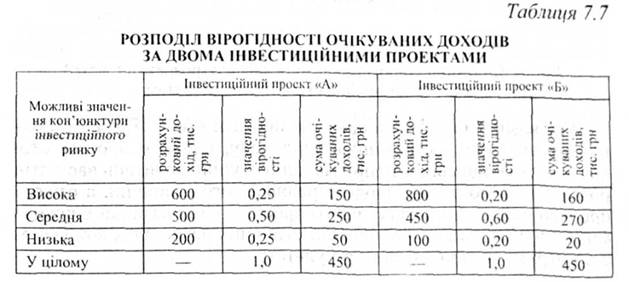

Приклад. Необхідно оцінити рівень ризику інвестиційної операції за такими даними: па розгляд представлено два альтернативних інвестиційних проекти (проект "А" і проект "Б") з вірогідністю очікуваних доходів, наведеною в табл. 7.7.

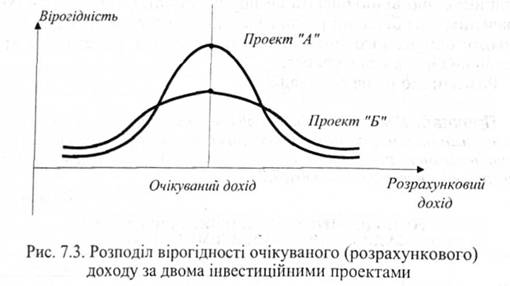

Порівнюючи дані за цими інвестиційними проектами, можна пересвідчитись, що розрахункові величини доходів за проектом "А" коливаються в межах від 200 до 600 тис. гри при сумі очікуваних доходів у цілому — 450 тис. грн. По проекту "Б" сума очікуваних доходів у цілому також становить 450 тис. грн, однак їхні коливання здійснюються в діапазоні від 100 до 800 тис. грн. Навіть таке просте зіставлення дозволяє зробити висновок про те, що ризик реалізації інвестиційного проекту "А" є значно меншим, ніж проекту "Б", де коливання розрахункового доходу є більшими.

Більш наочне уявлення про рівень ризику дають результати розрахунку середньоквадратичного (стандартного) відхилення. Згідно з результатами розрахунків середньоквадратичне (стандартне) відхилення за інвестиційним проектом "А" становить 150, у той час як за інвестиційним проектом "Б" — 221, що свідчить про більший рівень його ризику.

Розраховані показники середньоквадратичного (стандартного) відхилення за розглянутими інвестиційними проектами можуть бути інтерпретовані графічно (рис. 7.3).

З наведеного графіка видно, що проекти "А" і "Б" мають однакову величину розрахункового доходу, однак у проекті "А" крива вужча, що свідчить про менший ступінь коливань варіантів розрахункового доходу щодо середньої його величини, а отже, і про менший рівень ризику цього проекту. Ці показники є певними інструментами виміру при симетричних розподілах вірогідностей отримання очікуваного результату.

У тих випадках, коли можливі результати реалізації інвестицій характеризуються асиметричним розподілом, логічно при аналізі зосередитись на тій їх частині, яка характеризує настання результатів, отже, є нижчою за очікуване значення. Тоді дисперсія і середньоквадратичне відхилення не дають об'єктивної оцінки рівнів ризиків по таких проектах.

Елімінувати ці викривлення здатна така статистична характеристика, як напівдисперсія (SV), яка розраховується за формулою:

Ці показники є певними інструментами виміру при симетричних розподілах вірогідностей отримання очікуваного результату.

У тих випадках, коли можливі результати реалізації інвестиції характеризуються асиметричним розподілом, логічно при аналізі зосередитися на тій їх частині, яка характеризує настання результатів, отже, є нижчим за очікуване значення. Тоді дисперсія і середньоквадратичне відхилення не дають об'єктивної оцінки рівнів ризиків за такими проектами.

Напівдисперсія має такі ж характеристики, як і дисперсія, і також виступає мірою ризикованості проекту. Однак за критерій вибору доцільно використовувати всі наведені показники лише за умови зіставності інвестиційних проектів з рівнями очікуваної дохідності та їх техніко-технологічної місії.

Якщо така зіставність не забезпечується, вибір інвестиційних проектів за рівнями їх ризиків буде коректним тільки при порівнянні відносних показників, які характеризують ризикованість інвестиції. До таких показників відносять коефіцієнт варіації (CV), який показує рівень ризиків (величину середньоквадратичного відхилення) на одиницю очікуваного результату і розраховується за формулою:

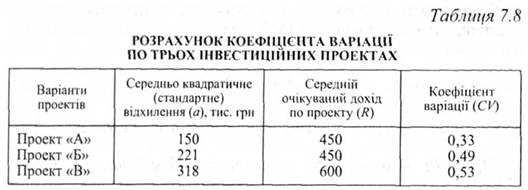

Наприклад: Необхідно розрахувати коефіцієнти варіації по трьох інвестиційних проектах при різних значеннях середньоквадратичного (стандартного) відхилення і середнього очікуваного значення доходу по них.

Вихідні дані і результати розрахунку наведені в табл. 7.8.

Результати розрахунку свідчать, що найменше значення коефіцієнта варіації по проекту "А", а найбільше — по проекту "В". Таким чином, очікуваний дохід по проекту "В" на 33 % більше, ніж по проекту "А", однак, рівень ризику по ньому набагато вищий, ніж по проекту "А".

Отже, порівнюючи рівні ризиків за окремими інвестиційними проектами перевагу слід віддавати тому з них (за інших рівних умов), по якому значення коефіцієнтів варіації найнижче (що свідчить про найкраще співвідношення прибутковості і ризику).

Всі наведені показники виміру рівнів ризиків розраховуються на основі частотної інтерпретації визначення вірогідності настання очікуваних результатів. Проте в практиці інвестиційної діяльності неможливо здійснити спостереження настання результатів впровадження інвестиції, оскільки оціночні процедури здебільшого відбуваються при обґрунтуванні рішення щодо прийнятності проекту.

Створити іншу концепцію вірогідності в інвестиційному менеджменті намагалися різні вчені. Так, у 1954 році професор Севидж запропонував прийняти концепцію суб'єктивної вірогідності, яка має відповідати економічній природі вибору при формуванні інвестиційних рішень.

Під суб'єктивною вірогідністю слід розуміти ступінь впевненості особи, яка приймає рішення, в настанні того або іншого результату. Ступінь впевненості цієї особи може базуватися на професійному досвіді, інтуїтивних відчуттях. У міру зростання інформативності щодо інвестиційної події суб'єктивна оцінка вірогідності настання результату реалізації проекту буде змінюватись і наближатися до оцінки за концепцією частотної вірогідності. У цьому випадку суб'єктивна вірогідність матиме ті ж математичні властивості, що й частотна^ Це дозволяє розраховувати такі показники, як математичне очікування, дисперсію, середньоквадратичне відхилення, коефіцієнтні варіації. Концепція суб'єктивної вірогідності покладена в основу групи експертних методів оцінки інвестиційних ризиків.

Приймаючи остаточне рішення щодо рівня ризикованості інвестиційного проекту необхідно не тільки визначитися відносно отриманих кількісних значень очікуваної дохідності; показників розподілу вірогідності з урахуванням можливої асиметрії, але й оцінити взаємозв'язок кожного інструменту інвестування з іншими, що включені в локальну економічну систему — підприємство-реципієнт, його вплив на сукупний ризик цієї системи (тобто визначити і ринковий ризик проекту).

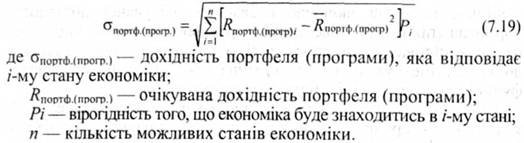

Методичний інструментарій оцінки ринкових ризиків інвестиційних проектів включає показники очікуваної дохідності портфеля (програми) інвестицій, середньоквадратичне відхилення після впровадження проекту, рівень коваріації, кореляцію щодо інших інструментів інвестування або рівень ризикованості функціонування активів підприємства-реципієнта.

Сукупна очікувана дохідність портфеля (програми) інвестицій являє собою середню зважену із очікуваних дохідностей окремих інструментів, які її складають:

Показники сукупного ризику портфеля (програми) інвестицій не пов'язані між собою алгоритмом, що подібний визначенню сукупної очікуваної дохідності.

Під впливом одних і тих самих чинників по різних інструментах інвестування можуть спостерігатися різні коливання дохідності як за величиною, так і за напрямком. Наприклад, із високо ризикованих цінних паперів можна скласти безризиковий портфель, якщо показники дохідності по цих інструментах будуть змінюватись у протилежних напрямках і їх відхилення будуть взаємопогашати одне одного. Кількісно така тенденція двох змінних (наприклад, інвестиційних доходів) до сумісної зміни вимірюється за допомогою коефіцієнта кореляції г, значення якого знаходяться в межах від +1,0 до -1,0. Значення r = +1,0 спостерігається при прямому функціональному зв'язку, коли має місце тотожна зміна дохідностей інструменти) в однаковому напрямку, а r = -1,0 — при їх тотожній зміні у протилежному напрямку. Якщо зв'язок між змінними відсутній, то r = 0.

Таким чином, аналізуючи наслідки включення інвестиційного інструмента в портфель (програму) щодо впливу на сукупні ризики слід виходити з того, що при r = +1,0 диверсифікація;не забезпечує зниження ризиків. Проте зниження сукупних ризиків портфеля (програми) інвестицій досягається при г < +1,0.

Мірою сукупного ризику портфеля (програми) інвестицій може бути показник середньоквадратичного відхилення розподілу вірогідностей отримання сукупного доходу - (а) портфеля (програми), яке для нього майже завжди є нормальним і розраховується за формулою:

Показником, що кількісно вимірює силу зв'язку між зміною дохідностей даного інструменту та інших інструментів, що входять до портфеля (програми) інвестицій з урахуванням дисперсії їх індивідуальних значень, є коваріація. Якщо відомі дані про реакцію інструментів інвестування, які формують портфель (програму), на вплив одних і тих самих факторів, то виміряти зміну їх дохідностей загалом можна за допомогою рівняння:

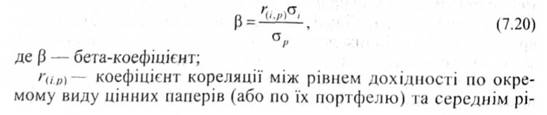

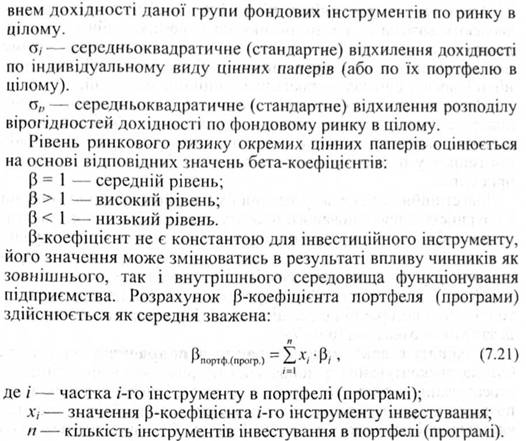

Створення портфельної теорії дозволило ввести в інвестиційний менеджмент новий методичний інструмент, що дозволяє оцінювати рівень ринкового ризику певного об'єкта інвестування — бета — коефіцієнт (р).

Бета — коефіцієнт дозволяє оцінити індивідуальний або портфельний систематичний інвестиційний ризик по відношенню до рівня ризику інвестиційного ринку в цілому. Здебільшого цей показник використовується для оцінки ризиків інвестування в окремі цінні папери. Розрахунок цього показника здійснюється за формулою:

Експертні методи оцінки рівня інвестиційного ризику застосовуються у тому випадку, коли на підприємстві відсутні необхідні інформативні дані для здійснення розрахунку економіко — статистичними методами. Ці методи базуються на значеннях суб'єктивної вірогідності із застосуванням відповідного математичного інструментарію.

З метою отримання більш розгорнутої характеристики рівня ризику з інвестиційної операції, що розглядається, опитування спеціалістів слід орієнтувати на окремі види інвестиційних ризиків, які ідентифіковані по даній операції (відсотковий, валютний і т. п.).

У процесі експертної оцінки кожному експерту пропонується оцінити рівень можливого інвестиційного ризику, спираючись на конкретну балову шкалу, наприклад:

Ризик відсутній — 0 балів;

Ризик незначний — 10 балів;

Ризик нижче середнього рівня — З0 балів;

Ризик середнього рівня — 50 балів;

Ризик вище середнього рівня — 70 балів;

Ризик дуже високий — 90 балів.

Аналогові методи оцінки рівня інвестиційного ризику дозволяють визначити рівень ризику по окремих, найчастіше повторюваних інвестиційних операціях підприємства. При цьому для порівняння можуть бути використані як особистий, так і зовнішній досвід здійснення таких інвестиційних операцій.

Методичний інструментарій формування необхідного рівня дохідності інвестиційних операцій з урахуванням фактора ризику дозволяє забезпечити чітку кількісну пропорційність цих двох показників у процесі управління інвестиційною діяльністю підприємства.

Інвестиційний менеджер має приймати рішення щодо того, чи є дохідність запропонованого проекту достатньою для компенсації його відмови від поточного споживання (згідно з індивідуальною нормою надання переваги в часі) і для винагороди за підприємницький ризик у зв'язку з реалізацією проекту.

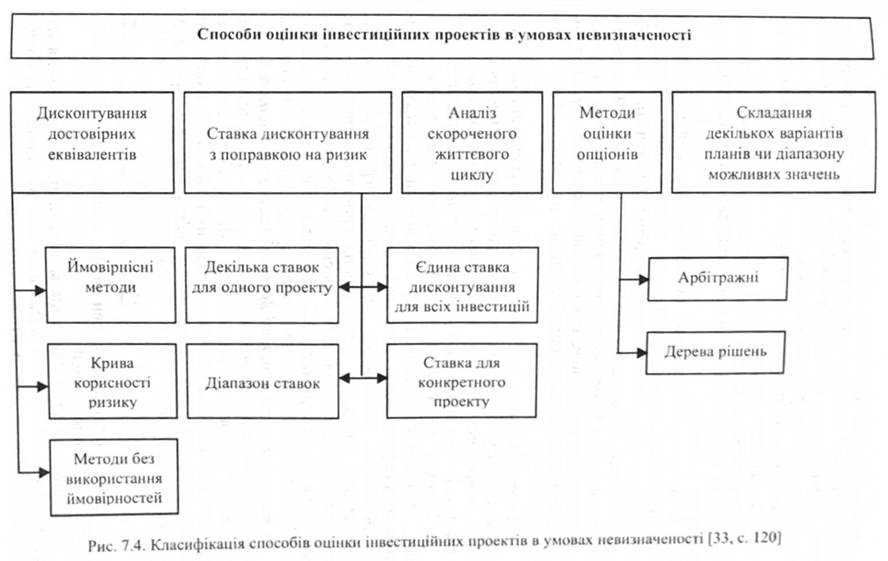

Щодо оцінки інвестиційних проектів в умовах невизначеності, то колектив авторів під редакцією Н. Г. Данилочкіної класифікує їх за такими ознаками (рис. 7.4).

1. Аналіз ставки дисконтування з поправкою на ризик. Ставка дисконтування з поправкою на ризик — найчастіше застосовуваний підхід. Нагадаємо, що ставка дисконтування з поправкою на ризик розраховується як сума ставки по безпечних вкладеннях і поправки на ризик. У цього підходу є ряд переваг і недоліків.

Головна (і надзвичайно серйозна) перевага методу в тому, що він базується на добре відомих законах функціонування ринку капіталу (на моделі визначення ціни капітальних активів). Користуючись цим методом, підприємство оцінює інвестиційні пропозиції так, як би це зробили самі акціонери.

Проте незважаючи на очевидні переваги, у цього методу є ряд недоліків;.

• Використання ставки дисконтування з поправкою на ризик узято з моделі визначення ціни капітальних активів (capital asset pricing model, САРМ)— моделі, побудованої для досконалого (perfect) ринку, а реальний ринок не задовольняє вимогам, що пред'являються до досконалого ринку капіталу (повна інформація, необмежена кількість продавців і покупців, низькі вхідні і вихідні бар'єри тощо). Крім цього, під ризиком у цій моделі розуміють ступінь відхилення фактичної прибутковості інвестицій від середньоринкової, тоді як у реальному житті ризик більше асоціюється в менеджерів із небезпекою втрат або, у крайньому випадку, із ймовірністю недоотримання очікуваних доходів.

• Метод заснований на не явному припущенні про те, що більш віддалені за часом грошові потоки більш ризиковані, причому ризикованість грошових потоків зростає заздалегідь відомим нам темпом (у реальності це не завжди так).

• Метод підвищення ставки дисконтування не дозволяє враховувати конкретних джерел ризику.

• Дуже важко визначити точне значення поправки на ризик. Не завжди можна знайти аналог оцінюваному інвестиційному проекту.

• Раціонально обґрунтовані процедури для цього відсутні, а значить, ставка дисконтування — чисто суб'єктивна величина, для визначення її значення потрібен досвід застосування методів дисконтування, а такого досвіду в Україні практично ні в кого з керівників немає. Неправильне визначення ставки дисконтування з поправкою на ризик може стати основою значних помилок, тому що при дисконтуванні похибка нагромаджується в геометричній прогресії.

Підводячи підсумок, слід зазначити, що, незважаючи на те що ставки дисконтування з поправкою на ризик широко використовуються, на практиці цей метод може виявитися не цілком коректним і навіть призвести до помилок у контролінгових дослідженнях.

2. Методи дисконтування достовірних еквівалентів. Замість того щоб змінювати ставку дисконтування, багато дослідників пропонують коригувати самі грошові потоки, розрахувавши достовірні еквіваленти невизначених грошових потоків. Достовірний еквівалент невизначених грошових потоків — це такі визначені грошові потоки, корисність яких для підприємства точно така ж, як і корисність невизначених грошових потоків. Розрізняють два види методів достовірних еквівалентів, зокрема: а. Використання в якості достовірного еквівалента математичного очікування грошових потоків — найпростіший метод аналізу достовірних еквівалентів. Щоб зробити поправку на ризик, знаходять математичне очікування грошових потоків для кожного моменту часу. Математичне очікування (МО) розраховується за формулою:

Очевидно, що для обчислення математичного очікування необхідно знати можливості одержання тих або інших грошових потоків. На практиці це досить важко зробити.

Відтак аналіз проводять так само, як і у випадку, коли ризику немає: знаходять чисту приведену вартість або внутрішню норму рентабельності інвестицій і на основі цих критеріїв приймають рішення (чи вартує оцінюваний проект того, щоб вкладати в нього гроші, чи ні).

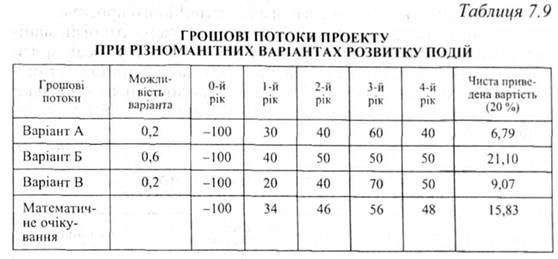

Приклад. Грошові потоки інвестиційного проекту являють собою невизначений розмір. Є три можливих варіанти розвитку події: А, Б, В.

Грошові потоки проекту для кожного варіанта і можливість кожного варіанта подані у табл. 7.9. Результати розрахунку математичного очікування грошових потоків наведені в останньому рядку.

Очевидний недолік методу в тому, що якщо особа, що приймає рішення (ОПР), не схильна до ризику, то корисність випадкового розміру не може дорівнювати математичному очікуванню.

б. Аналіз методу стану переваги (state-preference, approach). Метод стану переваги— більш складний і тонкий інструмент. Якщо достовірний еквівалент дорівнює математичному очікуванню грошових потоків, то цінність грошей залежить винятково від можливості настання кожного можливого стану природи. Навпроти, в основі методу стану переваги лежить припущення про різноманітну корисність грошових потоків для підприємства в різноманітних ситуаціях.

Спочатку складають список усіх можливих "станів природи" на кожний період часу. У даному випадку "стан природи" — це грошові надходження за період. Для кожного такого стану розраховують коефіцієнт, що показує, чому дорівнює цінність однієї грошової одиниці в даному стані природи Цей коефіцієнт називається коефіцієнтом приведеної вартості з поправкою на ризик. Вій являє собою добуток трьох співмножників: р(і) — можливості того, що стан настане; приведеної вартості достовірного прибутку в одну грошову одиницю і К— коефіцієнта поправки на ризик при даному стані, тобто кількісного вираження корисності ризику для підприємства: Цінність однієї грошової одиниці

в i-му стані природи = р(і) * PV * К (7.23)

Грошові потоки для кожного стану природи помножують на коефіцієнт цінності долара у відповідному стані природи і на можливість самого по собі стану природи. Сума отриманих добутків — це цінність запропонованого інвестиційного проекту.

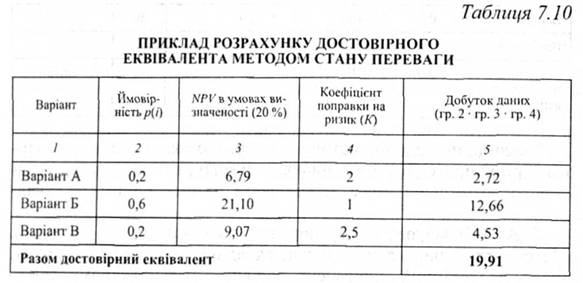

Коефіцієнт поправки на ризик допомагає врахувати різноманітну цінність грошей у різних умовах (наприклад, в умовах кризи підприємство рахує кожну копійку, а в умовах процвітання можна ризикнути значною сумою). Чим вищий коефіцієнт поправки на ризик, тим більша цінність грошей у даному "стані природи" (табл. 7.10.).

Модель стану переваги припускає, що всі інвестори прийшли до згоди, по-перше, щодо станів природи, що у принципі можливі, і, по-друге, про сьогоднішню цінність однієї грошової одиниці, що буде отримана у кожному зі станів. Якщо усі домовляться і з приводу грошових потоків, що виникають у кожному із станів, то цим самим буде вироблена загальна думка і про цінність активів. Прикладом активів, що приносять заздалегідь обумовлений грошовий дохід у випадку, якщо деяка подія відбудеться, і нічого, якщо вона не відбудеться, можуть бути страхові поліси.

Інвестори зможуть домовитися про значення коефіцієнтів приведеної вартості з поправкою на ризик (risk-adjusted present value factor, RAPV) для кожного стану природи, якщо існують ринки, на яких умовні (ті, що залежать від стану природи) грошові потоки можна "купити" або "продати" окремо. Якщо такі ринки існують, то інвестори або споживачі можуть вкласти свої кошти у придбання такого портфеля активів, що приносить оптимальний дохід у кожному стані залежно від бюджетних обмежень підприємства.

Метод стану переваги з математичної точки зору хороший і теоретично правильний, а тому його використання в контролінгу інвестиційних проектів можна вважати цілком доцільним. Метод достовірних еквівалентів має певні недоліки, а саме:

• для складного проекту важко скласти перелік усіх можливих станів природи;

• метод потребує великого обсягу обчислень, навіть якщо розрахунки здійснюють за допомогою комп'ютера;

• не завжди можна об'єктивно визначити цінність грошей у кожному стані природи;

• людині психологічно важко оцінювати вірогідності. Перелічені недоліки утруднюють використання методу достовірних еквівалентів у контролінгу інвестиційних проектів.

3. Методи прийняття рішень без використання числових значень ймовірностей. На практиці часто зустрічаються ситуації, коли оцінити значення можливості події надзвичайно складно. У цих випадках часто застосовують методи, що не використовують числові значення ймовірностей, зокрема:

• максимакс — максимізація максимального результату проекту;

• максимін — максимізація мінімального результату проекту;

• мінімакс- мінімізація максимальних втрат;

• компромісний — критерій Гурвіца: зважування мінімального і максимального результатів проекту.

Для прийняття рішень про здійснення інвестиційних проектів будують матрицю. Стовпчики матриці відповідають можливим "станам природи" — ситуаціям, над якими керівник підприємства не владний. Рядки матриці відповідають можливим альтернативам здійснення інвестиційного проекту — "стратегії", що може вибрати керівник підприємства. У клітинах матриці вказуються результати кожної стратегії для кожного стану природи.

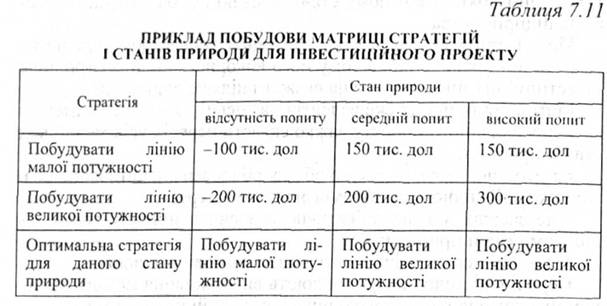

Приклад. Підприємство аналізує інвестиційний проект будівництва лінії з виробництва нового виду продукції. Існує дві можливості: побудувати лінію великої потужності або побудувати ліні/о малої потужності. Чиста приведена вартість проекту залежить від попиту на продукцію, а точний обсяг попиту невідомий, проте відомо, що існує три основних можливості: відсутність попиту, середній попит. і високий попит. У клітинах табл. 7.11 показана чиста приведена вартість проекту (тис. дол) у відповідному стані природи за умови, що підприємство вибере відповідну стратегію. У останньому рядку показано, яка стратегія оптимальна в кожному стані природи.

Максимаксне рішення — побудувати лінію великої потужності: максимальна чиста приведена вартість при цьому складе 300 тис. дол, що відповідає ситуації високого попиту. Максимаксний критерій відбиває позицію керівника — оптиміста, що ігнорує можливі втрати.

Максимінне рішення — побудувати лінію малої потужності: мінімальний результат цієї стратегії— втрата 100 тис. дол (що краще, ніж можлива втрата 200 тис. дол при будівництві лінії великої потужності). Максимінний критерій відбиває позицію керівника, зовсім не схильного ризикувати й такого, який відрізняється крайнім песимізмом. Цей критерій дуже корисний у ситуаціях, де ризик особливо високий (наприклад, коли від результатів інвестиційного проекту залежить безпосереднє існування підприємства).

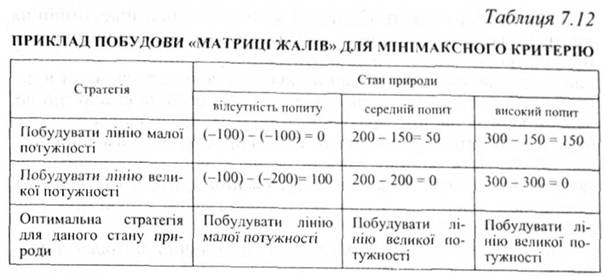

Для застосування мінімаксного критерію побудуємо "матрицю жалів" (табл. 7.12). У клітинах цієї матриці показаний розмір жалю — різниця між фактичним і найкращим результатами, якого могло б домогтися підприємство в даному стані природи. Жаль показує, що втрачає підприємство в результаті прийняття невірного рішення.

Мінімаксне рішення відповідає стратегії, при якій максимальний жаль мінімальний. У нашому випадку для лінії малої потужності максимальний жаль складає 150 тис. дол (у ситуації високого попиту), а для лінії великої потужності - 100 тис. дол (при відсутності попиту). Оскільки 100 < 150, то мінімаксне рішення — побудувати лінію великої потужності. Мінімаксний критерій орієнтується не стільки на фактичні, скільки на можливі втрати або упущену вигоду.

Критерій Гурвіца зводиться до того, що мінімальному і максимальному результатам кожної стратегії присвоюється "вага". Оцінка результату кожної стратегії дорівнює сумі максимального і мінімального результатів, помножених на відповідну вагу.

Нехай вага мінімального і максимального результатів дорівнює 0,5, вага максимального — також 0,5. Тоді розрахунок для кожної стратегії буде таким:

лінія малої потужності — 0,5 • (-100) + 0,5 • 150 = -50 + 75 = 25

лінія великої потужності— 0,5 • (-200) + 0,5 • 300 =-100 + 150 = 50

Критерій Гурвіца свідчить на користь будівництв лінії великої потужності (оскільки 50 > 25). Перевагою і одночасно недоліком критерію Гурвіца є необхідність присвоювання ваги можливим наслідкам: це дозволяє врахувати специфіку ситуації, проте в присвоюванні ваги завжди присутня деяка суб'єктивність.

Внаслідок того, що в реальних ситуаціях досить часто відсутня інформація про ймовірні наслідки, використання описаних вище методів у контролінгу інвестиційних проектів цілком виправдано. Але вибір конкретного критерію залежить від специфіки ситуації та від індивідуальних переваг контролера.

4. Опціонні методи. Опціонні критерії оцінки інвестиційних проектів засновані на припущенні про те, що будь-який інвестиційний проект можна уподібнити опціону. Опціон — це цінний папір, що дає власнику право на купівлю або продаж акції в деякий майбутній момент часу, але за заздалегідь відомою ціною. Заплативши за опціон зараз, інвестор купує право на свободу вибору в майбутньому: він може або скористатися цим вибором, або ні. Вартість опціону завжди не негативна (вона позитивна, якщо є не нульова можливість одержання вигоди від обіцяної можливості, і дорівнює нулю, якщо користуватися цією можливістю невигідно).

Звичайна біноміальна модель оцінки опціон і в виглядає таким чином.

Оскільки дохід від хеджованого портфеля дорівнює доходу від опціону, то вартості їх теж повинні бути рівні між собою:

Досить суттєвою перевагою даного методу є те, що для розрахунку вартості опціону немає необхідності знати ймовірні наслідки u і d (ці можливості враховуються непрямим шляхом через вартість акцій S).

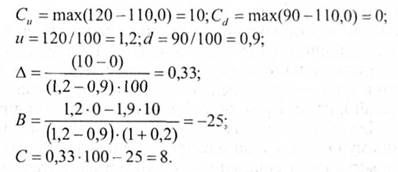

Приклад. Нехай сьогоднішня вартість акції складає 100 гр. од., відсоткова ставка — 20 %. При сприятливих умовах вартість акції в майбутньому складе 120 гр. од., при несприятливих — 90 гр. од. Скільки коштує опціон, що дає право на придбання такої акції за ціною 110гр. од.?

Розрахунок:

Обмеження методу опціонів полягає у тому, що не у всіх випадках можна віднайти хеджований портфель.

Застосування опціонних методів у контролінгу інвестиційних проектів є досить перспективним, так як дані методи дають можливість оцінити у грошовому виразі наявні у підприємства можливості і загрози, що передують йому.

7.5. Процес реалізації контролінгу інвестиційних проектів

Розділ 8 ОРГАНІЗАЦІЙНО-МЕТОДИЧНІ ОСНОВИ ФОРМУВАННЯ ТА ФУНКЦІОНУВАННЯ СИСТЕМИ КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

8.1. Організаційна структура управління підприємством (фірмою)

8.2. Місце служби контролінгу в організаційній структурі підприємства

8.3. Варіанти організації служби контролінгу

8.4. Основні передумови концепції контролінгу

8.5. Структура служби контролінгу на підприємстві

8.6. Контролер — стратег корпорації, його функції та обов'язки

8.6.1. Місце і роль контролера у діяльності корпорації