У сучасних умовах розвитку економіки місцеві бюджети посідають надзвичайно важливе місце. Це пов'язано з підвищенням ролі місцевих органів влади, розширенням виконуваних ними функцій, і відбивається на різноманітних фінансових відносинах з бізнесовими структурами, бюджетними організаціями, населенням.

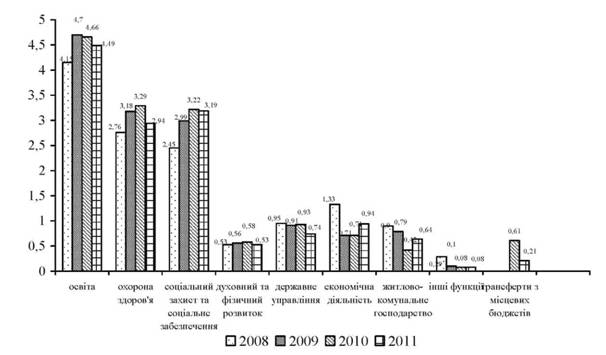

Рис. 3.5. Перерозподіл ВВП через видатки місцевих бюджетів за 2008-2011 рр., %

Багатогранна роль місцевих бюджетів проявляється у такому: 1. Місцеві бюджети виступають важливим інструментом макроекономічного регулювання. Рівень перерозподілу валового внутрішнього продукту України за останні п'ять років виглядає так: 2007 р. - 13,38 %, 2008 р. - 13,35 %, 2009 р. - 13,93 %, 2010 р. 14,04 %, 2011 р. - 13,55 %.

Через місцеві бюджети здійснюється перерозподіл суспільного продукту між різними галузями народного господарства та соціальними групами населення. Порівняння показників перерозподілу ВВП через видатки місцевих бюджетів за галузями за 2008-2011 рр. подано на рис. 3.5.

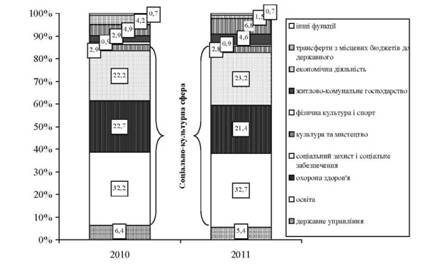

Рис. 3.6. Структура видатків місцевих бюджетів України за функціональною класифікацією за 2010-2011 рр., %

2. Місцеві бюджети забезпечують життєдіяльність та життєздатність населення країни у нормальних умовах за рахунок утримання житлово-комунального господарства. Кошти місцевих бюджетів спрямовуються на розвиток місцевого господарства та благоустрій територій.

На даному етапі житлово-комунальне господарство фінансується виключно за рахунок власних коштів місцевих органів влади за залишковим принципом. Розгляд показників видатків місцевих бюджетів на цю галузь 2010 та 2011 рр. дозволяє побачити їх зростання як в абсолютному, так і у відносному вимірі. 2011 р. галузь житлово-комунального господарства була профінансована 8354,9 млн.грн., або 4,6 % проти 4586,9 млн.грн., або 2,9 % у 2010 р., що більше на 82,1 %.

3. Останнім часом відбувається перетворення місцевих бюджетів на потужний інструмент суспільного розвитку, що реалізується через капітальні видатки і бюджет розвитку. Так, частка доходів бюджету розвитку місцевих бюджетів (з урахуванням коштів, одержаних із загального фонду бюджету до бюджету розвитку) зросла з 4,7 % 2010 р. до 15,3 % 2011 р., що становить 13,3 млрд.грн.

Такі зміни обумовлені перенесенням практично всіх капітальних видатків до бюджету розвитку і відповідною передачею коштів загального фонду до бюджету розвитку за новою редакцією Бюджетного кодексу України.

4. Слід підкреслити соціальний характер місцевих бюджетів: більша частка видатків спрямовується на соціально-культурну сферу - освіту, охорону здоров'я, соціальний захист та соціальне забезпечення, культуру та мистецтво, фізкультуру і спорт (рис. 3.6).

Так, 2011 р. сукупна частка соціальних видатків склала 80,9 °%, що відповідає рівню 2010 р.

Крім того, за рахунок коштів місцевих бюджетів ветеранам війни, багатодітним сім'ям, малозабезпеченим, одиноким та іншим соціально вразливим верствам населення надаються пільги на оплату житлово-комунальних послуг, на придбання твердого палива та скрапленого газу, на оплату послуг зв'язку. Також видатки місцевих бюджетів спрямовуються на виплату допомоги у зв'язку з вагітністю і пологами, на догляд за дитиною віком до 3 років, одноразову допомогу при народженні дитини, допомогу на дітей, які перебувають під опікою чи піклуванням, на дітей одиноким матерям, тимчасову державну допомогу дітям, при усиновленні дитини, соціальну допомогу малозабезпеченим сім'ям тощо.

Отже, місцеві бюджети є інструментом реалізації фінансово-економічної політики на місцевому рівні, відображають найважливіші завдання влади та більшою мірою визначають обсяги фінансової автономії органів місцевого самоврядування.

4.1. Сутність фінансової незалежності місцевого самоврядування та проблеми її зміцнення

4.2. Склад дохідної бази місцевих бюджетів

4.3. Місцеві податки і збори в системі доходів місцевих бюджетів

Податок на нерухоме майно, відмінне від земельної ділянки

Єдиний податок

Збір за місця для паркування транспортних засобів

Збір за провадження деяких видів підприємницької діяльності

Туристичний збір

4.4. Цільові фонди: місце і призначення у формуванні доходів