Одне з головних завдань в управлінні обіговим капіталом полягає у прискоренні його обігу. Це дає змогу розширити фінансові можливості фірми без залучення додаткових зовнішніх джерел коштів. Методом розв'язання цього завдання є раціональне розміщення обігового капіталу на всіх стадіях операційного циклу. Найбільшою проблемою сучасних підприємств є нестача готівкових коштів. Обсяг коштів, що перебувають у розпорядженні підприємства, безпосередньо впливає на рівень його абсолютної ліквідності (платоспроможності). Фінансові менеджери мають приділяти значну увагу розробленню політики управління грошовими активами, яка полягає, з одного боку, в оптимізації їх обсягу для забезпечення сталої платоспроможності, а з іншого - в отриманні додаткових прибутків від зберігання коштів на депозитних рахунках чи вкладання у короткострокові фінансові інвестиції.

Процес управління грошовими активами охоплює такі етапи:

- оцінювання потреби в грошових активах підприємства в попередньому періоді;

- оцінювання ступеня участі грошових активів в обіговому капіталі;

- оптимізація середнього залишку грошових коштів;

- вибір ефективних форм регулювання середнього залишку грошових активів;

- забезпечення ефективного використання вільного залишку грошових коштів.

- побудова ефективної системи контролю грошових активів підприємства.

Щоденний фінансовий менеджмент фірми ґрунтується на оперативному управлінні грошовими потоками з урахуванням таких принципів:

а) збалансованості обсягів грошових потоків;

б) синхронності формування і руху грошових потоків у часі;

в) зростання залишків коштів.

В оперативному управлінні грошовими потоками розрізняють три види залишків коштів:

1) операційний, який створюють для забезпечення поточних виплат, пов'язаних із виробничо-господарською діяльністю підприємства;

2) страховий, зумовлений потребою підтримувати постійну платоспроможність підприємства за невідкладними зобов'язаннями;

3) інвестиційний, який використовують для здійснення ефективних короткострокових вкладень.

Період, протягом якого підприємство не має готівкових ресурсів, називають фінансовим циклом, або часом обігу коштів. На його основі можна обчислити фінансово-експлуатаційні потреби підприємства (ФБП), тобто потреби в чистому обіговому капіталі. їх розраховують як різницю між сумою коштів, вкладених у запаси сировини, готової продукції, дебіторську заборгованість, і сумою кредиторської заборгованості, або як різницю між поточними активами і поточними пасивами (чистий обіговий капітал). На ФБП впливають такі фактори, як тривалість виробничо-збутового циклу, сезонність виробництва, темпи зростання виробництва, ринкова кон'юнктура, розмір і норма доданої вартості тощо.

Фінансово-експлуатаційні потреби підприємства можна розраховувати за різними методами. Поширеним є метод визначення ФЕП у відсотках до виручки від реалізації. Наприклад, якщо величина ФЕП дорівнює 40%, це означає, що підприємство 146 днів на рік (365 * 0,4) працює лише на покриття своїх експлуатаційних потреб.

Основні етапи обігу коштів у процесі виробничої діяльності показано на рис. 5.6.

Рис. 5.6. Етапи обігу грошових засобів

Тривалість фінансового циклу (ТФЦ) у днях обігу розраховують за формулою:

ТФЦ = ТОЦ - ЧОК = ЧОЗ + ЧОД - ЧОК, (5.4)

де ТОЦ - тривалість операційного циклу, ЧОК - час обігу кредиторської заборгованості, ЧОЗ - час обігу виробничих запасів, ЧОД - час обігу дебіторської заборгованості.

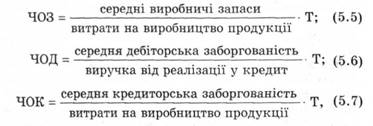

Для обчислення ЧОК, ЧОЗ і ЧОД використовують формули:

де Т - тривалість періоду, за якою вираховують середні показники (як правило, рік, тобто Т - 365 днів).

Операційний цикл характеризує загальний час, протягом якого фінансові ресурси законсервовано v запасах і дебіторській заборгованості. Оскільки підприємство сплачує рахунки постачальників з тимчасовим лагом, час, протягом якого кошти вилучено з обігу, тобто фінансовий цикл, менший від операційного на середній час обігу кредиторської заборгованості. Скорочення операційного і фінансового циклів розглядають як позитивну тенденцію. Якщо операційний цикл можна скоротити за рахунок прискорення виробничого процесу і обігу дебіторської заборгованості, то фінансовий - за рахунок вищезгаданих факторів і певного (некритичного) сповільнення обігу кредиторської заборгованості.

Перед підприємством, у якого готівкові активи перевищують оптимальний обсяг, постає проблема ефективного їх використання. Насамперед необхідно визначити частину готівкових ресурсів, яку без зростання ризику зменшення ліквідності можна розмістити на депозитному рахунку чи вкласти в короткострокові цінні папери. Цей обсяг коштів можна обчислити через питому вагу середнього залишку грошових коштів у виручці попереднього періоду. Якщо тенденція цього періоду зберігатиметься, обсяг грошових коштів, які можна вивільнити з обігу, вираховують як добуток питомої ваги середнього залишку грошових коштів та розміру очікуваної виручки. Економічно виправдане розміщення страхового залишку на поточному депозитному рахунку, а інвестиційного - на строковому депозиті.

6. Управління розподілом прибутку, дивідендна політика

6.1. Формування розподільчої політики підприємств

6.2. Впровадження дивідендної політики

Основні показники дивідендної політики

Концепції і методи дивідендної політики

Фактори впливу на дивідендну політику підприємств

Розподіл прибутку та дивідендна політика на підприємствах, що перебувають у власності трудового колективу

7. Фінансове управління в умовах кризи

7.1. Аналіз фінансового стану підприємства