Є певні розбіжності у визначенні термінів "фінансова операція" та "фінансова послуга" у вітчизняному та зарубіжному законодавствах.

Наприклад, у законодавстві США та британському Акті про фінансові послуги чіткого визначення фінансових операцій та фінансових послуг не наведено, однак зазначено, що це сфера діяльності банків, страхових компаній, інвестиційних фондів, клірингових будинків та інших фінансових посередників. У законодавстві Німеччини розмежування між банківськими операціями та фінансовими послугами ґрунтується лише на поділі фінансових посередників на банківські та небанківські.

У законодавстві інших країн Європейського Союзу щодо системи національних рахунків вживається термін "фінансова операція", а стосовно фінансового ринку, на якому діють банки та небанківські фінансові установи, — "фінансова послуга".

Відповідно до Закону України "Про фінансові послуги та державне регулювання ринків фінансових послуг" від 12 липня 2001 р. № 2664-ІИ, фінансові послуги — операції з фінансовими активами, що здійснюються в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, а у випадках, передбачених законодавством, — і за рахунок залучених від інших осіб фінансових активів з метою отримання прибутку або збереження реальної вартості фінансових активів.

Отже, визначають три головні ознаки будь-якої фінансової послуги, а саме:

1) операції здійснюються на користь третіх осіб, тобто мають посередницький характер;

2) предметом операції є фінансові активи;

3) мета операції — одержання прибутку або збереження реальної вартості фінансового активу.

Отже, послуга — результат виконання відповідних операцій з фінансовими активами, спрямованих на задоволення індивідуальних фінансових потреб клієнтів. Періодичність операцій у процесі надання послуг мав суттєве значення, оскільки діяльність із надання фінансових послуг є підприємницькою діяльністю і має здійснюватися систематично, на постійній основі та з метою отримання прибутку.

Переважна більшість операцій, що здійснюються в процесі надання послуг, належить до фінансових операцій.

Фінансова операція — це будь-яка операція, пов'язана зі здійсненням або забезпеченням здійснення платежу суб'єктом фінансового моніторингу*1.

*1: {Закон України "Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом" від 28 листопада 2002 р. № 249-ІУ. — Ст. 1.}

Фінансові активи — кошти, цінні папери, боргові зобов'язання та право вимоги боргу, що не віднесені до цінних паперів*2.

*2: {Закон України "Про фінансові послуги та державне регулювання ринків фінансових послуг" від 12 липня 2001 р. № 2664-Ш. — Ст. 1.}

У ст. 4 П(С)БО 13 "Фінансові інструменти" міститься таке визначення цього поняття: "Фінансовий актив — це:

а) грошові кошти та їх еквіваленти;

б) контракт, що надає право одержати грошові кошти або інший фінансовий актив від іншого підприємства;

в) контракт, що надає право обмінятися фінансовими інструментами з іншим підприємством на потенційно вигідних умовах;

г) інструмент власного капіталу іншого підприємства".

Фінансові послуги є результатом діяльності фінансових посередників з фінансовими активами. Фінансові послуги платні, а мета їх надання полягає в одержанні фінансовою установою прибутку.

Фінансові послуги, як будь-які види послуг, мають певні особливості, а саме:

— фінансова послуга сприймається як діяльність особи (юридичної чи фізичної), яка надає послугу;

— фінансова послуга не має матеріально-речової форми вираження;

— абстрактна форма фінансової послуги набуває конкретного вираження на основі договірних відносин або в процесі купівлі-продажу цінних паперів;

— корисний ефект фінансової послуги виявляється в процесі її надання;

— час надання та споживання фінансової послуги здебільшого збігається.

Відповідно до Закону України "Про фінансові послуги та державне регулювання ринків фінансових послуг" до фінансових послуг належать:

1) випуск платіжних документів, платіжних карток, дорожніх чеків та їх обслуговування, кліринг, інші форми забезпечення розрахунків;

2) довірче управління фінансовими активами;

3) діяльність з обміну валют;

4) залучення фінансових активів із зобов'язанням щодо їх наступного повернення;

5) фінансовий лізинг;

6) надання коштів у позику, в тому числі на умовах фінансового кредиту;

7) надання гарантій та поручительств;

8) переказ грошей;

9) послуги у сфері страхування та накопичувального пенсійного забезпечення;

10) торгівля цінними паперами;

11) факторинг;

12) інші операції, що відповідають критеріям, визначеним у Законі України "Про фінансові послуги та державне регулювання ринків фінансових послуг".

Портфель фінансових послуг — сукупність фінансових послуг, що надаються клієнтам у сфері фінансового обслуговування.

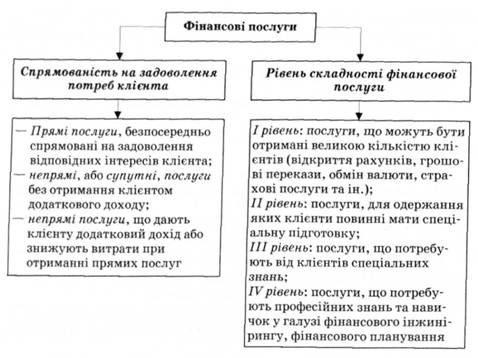

Фінансові послуги можна певним чином класифікувати з огляду на особливості їх надання клієнтам (рис. 1.1). Так, за спрямованістю на задоволення потреб клієнтів виокремлюють:

— прямі послуги, що безпосередньо спрямовані на задоволення відповідних інтересів клієнта (платіжні, комерційні, інвестиційні, страхові);

— непрямі, або супутні, послуги без отримання клієнтом додаткового доходу (як правило, полегшують надання прямих послуг: клірингові послуги, телефонне управління рахунком, видача плас-тикових карток на основі депозитного рахунку та ін.);

— непрямі послуги, що дають клієнту додатковий дохід або знижують витрати при отриманні прямих послуг (інвестування залишків на поточних рахунках в одноденні депозити тощо).

Фінансові послуги, що надаються клієнтам, можна класифікувати за рівнем складності (рис. 1.1).

До І рівня складності віднесено послуги, які орієнтовані на задоволення потреб великої кількості клієнтів і не потребують від них спеціальних навичок або професійних знань певного спрямування (відкриття рахунків, переказ грошей, обслуговування дорожніх чеків, обмін валюти, страхові послуги та ін.).

До II рівня складності належать послуги, в процесі одержання яких клієнти повинні мати спеціальний рівень підготовки. Це стосується послуг у системі електронної комерції, насамперед, Інтернет-страхування та Інтернет-банкінгу, а також отримання послуг з управління майном, довірчого управління фінансовими активами, торгівлі цінними паперами та ін. Зауважимо, що крім спеціальних знань, клієнти для споживання переважної більшості фінансових послуг II—IV рівнів складності повинні мати необхідне технічне обладнання (комп'ютери, програмне забезпечення).

Рис. 1.1. Види фінансових послуг залежно від особливостей їх надання клієнтам

До Ш рівня складності відносять послуги, орієнтовані на задоволення спеціальних фінансових потреб клієнтів, які мають відповідний рівень професійної підготовки в галузі фінансів, що дає їм змогу бути споживачами цих послуг для задоволення конкретних фінансових потреб, які не є поширеними. До цієї групи послуг за рівнем складності належать послуги в системі Інтернет-трейдингу, фінансові послуги з формування портфеля цінних паперів певного рівня дохідності та ризиковості та ін.

Споживачами фінансових послуг IV рівня складності є обмежене коло клієнтів, які розраховують на отримання специфічних фінансових послуг у вузькоспеціалізованих сферах, таких як форекс-трейдинг, послуги в системі біржової торгівлі та ін. Споживачі таких послуг повинні мати спеціальні знання в галузі фінансового планування, фінансового інжинірингу та розвинені професійні навички фінансового та технічного спрямування в процесі одержання та споживання таких послуг.

Протягом останнього часу все частіше фінансові посередники виходять на ринок фінансових послуг із пропозиціями надання певних фінансових продуктів.

Фінансовий продукт — це форма представлення фінансової послуги на ринку.

Фінансовий продукт та фінансова послуга виступають як форма і зміст у взаємозв'язку. Фінансовий продукт може мати комплексний характер і бути формою вираження кількох послуг. Наприклад, користувач пластикової картки поряд з розрахунковими послугами може отримувати в процесі її застосування й інші види послуг — кредитні, депозитні.

Продуктовий ряд — сукупність фінансових продуктів, пропонованих фінансовим посередником на ринку.

Процес впровадження фінансової послуги (фінансового продукту) на ринок охоплює такі основні етапи:

— пошукові дослідження;

— розробка концепції нової або вдосконалення існуючої фінансової послуги (фінансового продукту);

— маркетингові дослідження;

— безпосередня розробка нової або вдосконалення існуючої фінансової послуги;

— випробування та оцінювання фінансової послуги з огляду на її прийнятність;

— упровадження фінансової послуги на ринку.

Успішний розвиток ринку фінансових послуг ґрунтується на регулюванні та контролі правильності надання фінансовими установами своїм клієнтам роздрібних фінансових послуг і продажу фінансових продуктів. Це, насамперед, стосується розкриття інформації для невеликих інвесторів та вимог до фінансових установ щодо визначення прийнятності рекомендованих ними фінансових продуктів.

Для сучасної фінансової науки поняття прийнятності (Suitability or appropriateness) є відносно новим і має досить широке тлумачення. У Доповіді спільного форуму Базельського комітету з банківського нагляду, Міжнародної організації комісії регулювання цінних паперів і Міжнародної організації органів страхового нагляду на тему "Прийнятність для клієнтів у роздрібних продажах фінансових продуктів та послуг" міститься тлумачення цього терміна.

Прийнятність визначається як ступінь того, наскільки продукт або послуга, запропоновані посередником, відповідають фінансовому стану роздрібного клієнта, інвестиційним завданням, рівню толерантності до ризику, фінансовій потребі, знанням та досвіду.

Отже, фінансова послуга з позиції прийнятності для конкретного клієнта оцінюється з огляду на такі її характеристики, як зручність, доцільність, прозорість, а також рівень відповідності фінансовим потребам клієнтів (вартість послуги, толерантність до ризику, ефективність споживання).

На сьогодні поняття прийнятності визнається в регулятивних вимогах наглядових органів практично всіх країн світу. Розбіжності у його визначенні та застосуванні різняться як за країнами, так і за секторами, і стосуються обсягів наданої інформації, характеру фінансових послуг і продуктів, повноважень суб'єктів ринку й органів регулювання та нагляду тощо.

У більшості країн вимоги до прийнятності фінансових послуг виникають тоді, коли установа дає пораду клієнтові або рекомендує фінансовий продукт для купівлі. Наприклад, у секторі інвестицій США, Канади, Японії та країн ЄС визначення прийнятності може бути зроблено у момент оформлення рекомендації чи надання послуги, а стандарти прийнятності застосовуються після надання таких рекомендацій.

Певні складнощі можуть бути в ситуації порушення правил продажу (некоректний продаж — "mis-selling"), коли установа продає клієнту продукт, неприйнятний для нього. У більшості країн зобов'язання відповідальності за некоректний продаж продуктів покладено на агента з продажу, а не на розробника продукту. Дотримання стандартів прийнятності органи регулювання і нагляду забезпечують шляхом інспектування та застосування наглядових підходів і заходів впливу. Особливо це характерно для банківського та страхового секторів.

Таким чином, підхід фінансових установ до продажу фінансових продуктів і послуг на основі максимально повної реалізації принципів прийнятності є основою довіри клієнтів до фінансових ринків та спрямоване на забезпечення захисту їх прав.

Винятково важливе значення для характеристики фінансового продукту чи послуги має практика розкриття інформації фінансовими установами, оскільки це допомагає клієнтам прийняти більш виважені рішення та зменшити ризик некоректного продажу. За змістом розкриття інформації покликане допомоги клієнтові обґрунтувати своє рішення щодо придбання продукту чи послуги.

1.4. Учасники ринку фінансових послуг

Навчальний тренінг

Розділ 2. РЕГУЛЮВАННЯ ДІЯЛЬНОСТІ НА РИНКУ ФІНАНСОВИХ ПОСЛУГ

2.1. Органи державного регулювання ринку фінансових послуг в Україні

2.2. Основні форми державного регулювання діяльності з надання фінансових послуг

2.3. Зарубіжний досвід організації регулювання і нагляду за діяльністю фінансових посередників

2.4. Розвиток саморегулювання на ринку фінансових послуг

Навчальний тренінг

Розділ 3. ЛІЗИНГОВІ ПОСЛУГИ