Сутність фінансів підприємств у процесі відтворення проявляється через їх функції. Функція (лат. function - виконання, здійснення) - зовнішній прояв властивостей об'єкту в даній системі відносин [146, с. 401].

Функції фінансів підприємств - це певні взаємопов'язані групи, що об'єднують фінансові трансакції, які виконуються підприємствами.

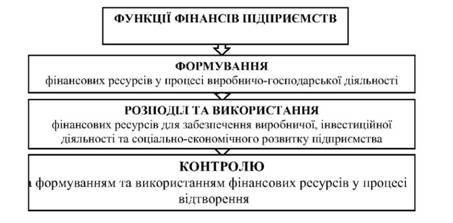

В більшості літературних джерел функції фінансів підприємств поділяють на чотири: формування, розподіл, використання, контролю (рис. 1.7).

Рис. 1.7. Функції фінансів підприємств у процесі відтворення

О. Д. Данілов та Т. В. Паєнтко виокремлюють такі функції [51,с. 6]:

- акумулююча - мобілізація та накопичення фінансових ресурсів у процесі виробничо-фінансової діяльності;

- розподільча - розподіл та використання фінансових ресурсів для забезпечення виробничої, інвестиційної діяльності та соціально-економічного розвитку підприємства;

- контрольна - проявляється у здійсненні постійного моніторингу за формуванням та використанням фінансових ресурсів у процесі відтворення.

В свою чергу С. В. Ковальчук та І. В. Форкун наводять функції формування грошових надходжень та фондів (проявляється при формуванні статутного капіталу, залученні коштів із зовнішніх джерел, акумуляції коштів зі складу виручки від реалізації, формуванні нерозподіленого прибутку, залученні спеціальних цільових коштів); розподілу та використання грошових фондів (проявляється при забезпеченні податкових та неподаткових платежів до бюджету та інших централізованих фондів, використання грошових коштів з метою виробничого та соціального розвитку, вкладення вільних грошових коштів в найбільш прибуткові операції); регулювання та контролю грошових потоків і фондів (проявляється при виборі найбільш раціональних способів формування статутного капіталу і залучення додаткових коштів в оборот підприємства, формування організаційної структури управління фінансами, яка забезпечить оптимізацію грошових потоків, визначення умов господарських договорів, що пов'язані із способами та строками розрахунків, виплатою штрафних санкцій, впровадженні системи фінансового планування для відображення руху грошових потоків; при здійсненні обліку та контролю грошових потоків і фондів [70, с. 120-121]. Раціональніше функції фінансів підприємств варто розподіляти залежно від об'єкта та суб'єкта фінансових відносин (рис. 1.8).

Рис. 1.8. Функції фінансів підприємств

Відтворювальна функція - збалансування матеріальних і фінансових ресурсів на всіх стадіях кругообігу в процесі простого і розширеного відтворення.

Розподільча функція - використання грошових фондів, підтримання ефективної структури капіталу підприємства.

Функція планування - визначення обсягу і джерел фінансових ресурсів по всіх централізованих і децентралізованих фондах, їх розподіл між матеріальною і нематеріальною сферами на перспективу.

Функція формування - формування статутного фонду, у процесі розподілу грошових надходжень до основних та оборотних коштів.

Функція організації - створення підрозділів фінансової служби, визначення їх повноважень, встановлення вертикальних і горизонтальних зв'язків між ними.

Контролююча функція - виявлення відхилень від плану та своєчасне внесення коректив.

Функція регулювання - регламентування розподільчих процесів як на макроекономічному середовищі так і на рівні підприємства.

1.4. Суть, склад та джерела формування фінансових ресурсів

Специфіка поняття "фінанси підприємств" полягає в тому, що за їх допомогою мобілізується і створюються фінансові ресурси не для подальшого перерозподілу, а для обслуговування руху вартості валового внутрішнього продукту на всіх стадіях відтворювального процесу, обслуговується процес виробництва продукції, виконання робіт, надання послуг [151, с. 5].

Для того щоб краще зрозуміти поняття "фінансові ресурси підприємства", спочатку розглянемо термін "ресурси", який походить від французького слова "ressource" - допоміжний засіб (допоміжні кошти) - грошові кошти, цінності, джерела коштів, доходів [124, с. 1118], що означає основні елементи виробничого потенціалу, які має в розпорядженні система та котрі використовуються для досягнення конкретних цілей економічного розвитку [52, с. 206].

Зокрема, під ним також розуміють "щось таке, що може бути використане на певні цілі" [10, с. 16].

В економіці "ресурси" розглядаються, як складові елементи виробничого потенціалу, якими володіє окрема країна чи світове співтовариство і які використовуються для економічного, соціального, науково-технічного розвитку [160, с. 416]. Окрім того, "ресурси" - це матеріальні та інформаційні об'єкти, джерела і передумови отримання необхідних людям матеріальних і духовних благ, які можна використовувати та реалізувати при існуючих технологіях і соціально-економічних відносинах [96, с. 31].

Зокрема, ресурси розглядаються як джерела та передумови отримання необхідних матеріальних і духовних благ, які можна реалізувати при існуючих технологіях та соціально-економічних відносинах [116]. Досліджуючи дефініцію "ресурс", науковці виділяють чотири групи ресурсів: природні, матеріальні, трудові й фінансові. Останні виникли на ринковому етапі розвитку суспільного виробництва, а природні, матеріальні і трудові ресурси властиві будь-якому виробництву.

Термін "ресурси" має ряд основних особливостей [161]:

- потреба в ресурсах пов'язана із процесом суспільного виробництва та створенням споживчої вартості;

- структура ресурсів динамічна та залежить від розвитку підприємства, галузі, сфери економіки;

- використання будь-якого виду ресурсів передбачає їх вартісне відтворення, отже, є важливим процес переходу ресурсів із матеріально-уречевленої форми у вартісну або фінансову.

Категорія "фінансові ресурси" має давню історію застосування в понятійному апараті економічної науки. У радянській економіці її поява в широкому вжитку пов'язана з першим п'ятирічним планом, де поряд з іншими плановими балансами - матеріально-технічних та трудових ресурсів - був розрахований і баланс фінансових ресурсів держави [127].

Завдання відбудови зруйнованого революцією та громадянською війною народного господарства, інші економічні й політичні чинники того періоду зумовлювали необхідність централізації ресурсів, і в першу чергу матеріальних. Домінуючі на той час ідеологічна та економічна доктрини розглядали фінанси як знаряддя економічної політики пролетарської держави, за допомогою якого здійснювалися мобілізація та перерозподіл грошових коштів і доходів [23, с. 534].

Отже, фінансові ресурси виникли з розвитком ринкових умов господарювання. Вони відображають сукупність доходів і надходжень, які перебувають у розпорядженні підприємств, організацій і держави та спрямовуються на задоволення суспільних потреб з метою розширеного відтворення і зростання матеріального добробуту населення.

Під фінансовими ресурсами на макрорівні дуже часто розуміють публічні фінансові ресурси, тобто грошові кошти, що створюються в процесі розподілу й перерозподілу частини вартості сукупного суспільного продукту та національного доходу в грошовій формі та які призначені для задоволення суспільних потреб [146, с. 29].

Інші дослідники, розглядаючи фінансові ресурси на загальнодержавному рівні, трактують їх як складову економічних ресурсів, що являють собою кошти бюджетної і грошово-кредитної систем, які використовуються для безперервного розвитку народного господарства [173, с. 685].

Теоретичні аспекти сутності функціонування фінансових ресурсів досліджувалися багатьма вітчизняними й зарубіжними науковцями. Однак їхні погляди до цього часу є суперечливими та зводяться до широкої дискусії щодо фінансових ресурсів як самостійної фінансової категорії.

Деякі науковці, досліджуючи фінансові ресурси, вказують на місце створення ресурсів та їх належність до суб'єктів фінансових відносин, однак не зазначають джерело їх створення або ж не враховують можливість існування фінансових ресурсів у безфондовій формі (табл. 1.1).

Особливо актуальними є судження українського науковця О. Д. Василика та російських дослідників Т. Е. Бондаря, Н. Е. Зайцева й М. К. Фісенка, які на нашу думку, доповнюють одне одне.

О. Д. Василик під фінансовими ресурсами розуміє "грошові фонди, які створюються в процесі розподілу, перерозподілу і використання валового національного продукту за певний період" [34, с. 17].

Таблиця 1.1. Характеристика й визначення поняття "фінансові ресурси"

Автор | Визначення фінансових ресурсів |

1 | 2 |

Бірман О. М. [11, с. 82] | Характеризує фінансові ресурси як виражену у грошах частину національного доходу, сконцентровану безпосередньо в державі чи на підприємствах для використання на розширене відтворення й на загальнодержавні потреби |

Фінансовий словник [146] | Визначає фінансові ресурси як сукупність фондів грошових коштів, що перебувають у розпорядженні держави, підприємств, організацій; створюються у процесі розподілу й перерозподілу сукупного суспільного продукту і національного доходу |

Сичов М. Г. [131, с. 13] | Підкреслює, що фінансові ресурси як грошові надходження і грошові фонди створюються підприємствами, об'єднаннями, організаціями, державою в порядку розподілу й перерозподілу суспільного продукту й національного доходу |

Гуйда Т. В. [151, с. 13] | Визначає фінансові ресурси як сукупність доходів, відрахувань і надходжень, що перебувають у розпорядженні підприємств, організацій і держави та спрямовуються на задоволення суспільних потреб із метою розширення виробництва і зростання матеріального добробуту народу |

Сенчагов В. К. [131, с. 49] | Під фінансовими ресурсами розуміє сукупність грошових нагромаджень, амортизаційних відрахувань та інших грошових коштів, які формуються у процесі створення, розподілу й перерозподілу сукупного суспільного продукту |

Великий економічний словник [24, с. 575] | Визначає фінансові ресурси як сукупність фондів грошових коштів, що перебувають у розпорядженні держави, підприємств, організацій |

Коробов М. Я. [74, с. 267] | Визначає фінансові ресурси як централізовані й децентралізовані грошові фонди цільового призначення, які формуються у процесі розподілу й перерозподілу національного багатства, сукупного суспільного продукту й національного доходу та призначаються для використання відповідно до завдань соціально-економічного розвитку суспільства. |

Павлюк К. В. [101, с. 176] | Визначає фінансові ресурси як грошові нагромадження й доходи, які створюються у процесі розподілу й перерозподілу валового внутрішнього продукту та зосереджуються у відповідних фондах для забезпечення безперервності розширеного відтворення й задоволення суспільних потреб |

Т. Е. Бондар, Н. Е. Заєць, М. К. Фісенко трактують фінансові ресурси як фонди грошових коштів, що перебувають у розпорядженні держави, господарюючих суб'єктів і населення та які утворюються у процесі розподілу й перерозподілу частини вартості валового продукту, головним чином чистого доходу у грошовій формі, призначеного для забезпечення розширеного відтворення та загальнодержавних потреб [62, с. 39-40].

В свою чергу В. Опарін вважає, що "фінансові ресурси є лише передумовою створення відповідного валового внутрішнього продукту і не гарантують ні його створення, ні позитивних фінансових результатів. Тому трактування фінансових ресурсів як результату створення, розподілу і перерозподілу ВВП викликає сумнів" [98, с. 11].

Л. Окунєва акцентує увагу на тому, що "фінансові ресурси утворюються уже на стадії розподілу сукупного суспільного продукту, однак їх обсяги незначні. Основна ж частина фінансових ресурсів створюється на стадії перерозподілу" [97, с. 63].

В. М. Родіонова вважає, що розподіл і перерозподіл вартості з допомогою фінансів обов'язково супроводжуються рухом грошових коштів, що набувають специфічної форми фінансових ресурсів, формуються в суб'єктів господарювання й держави за рахунок різних видів грошових доходів, надходжень і відрахувань, а використовуються на розширене відтворення, матеріальне стимулювання, задоволення соціальних та інших потреб суспільства [118, с. 432]. На думку М. Коробової, фінансові ресурси - це власні й позичкові грошові фонди цільового призначення, що формуються у процесі розподілу і перерозподілу національного багатства, внутрішнього валового продукту і національного доходу та використовуються у статутних цілях підприємства [74, с. 267].

І. Є. Теслюк, вивчаючи сутність дефініції "фінансові ресурси", зазначає, що вони є кількісною характеристикою фінансового результату процесу відтворення за певний період та охоплюють частину грошових коштів, які мобілізуються на постійній основі до централізованих фондів грошових коштів, із метою їх розподілу й подальшого використання на відшкодування вибуття основних фондів, невиробниче споживання, виробниче й невиробниче накопичення та соціальні виплати населенню [133, с. 193]. Н. Гаретовський в свою чергу переконаний, що фінансові ресурси це сукупність всіх грошових коштів, які наявні в розпорядженні держави та підприємств за певний період, тобто грошові фонди, кредитні ресурси, резерви грошових коштів" [38, с.27 - 28].

В. Білоліпецький вважає, що "фінансові ресурси - це частина грошових ресурсів у вигляді доходів і зовнішніх надходжень, призначених для виконання фінансових зобов'язань та здійснення витрат із забезпечення розширеного відтворення" [9, с. 64].

Фінансові ресурси - це сукупність грошових коштів, що утворюється в процесі розподілу та перерозподілу валового внутрішнього продукту та частини національного багатства для задоволення соціальних потреб населення та забезпечення економічного розвитку країни.

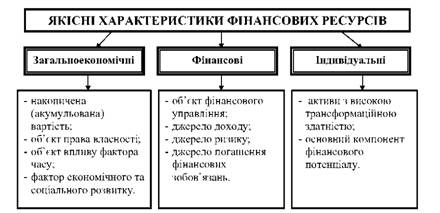

Варто зазначити, що кожній групі фінансових ресурсів притаманні свої певні якісні ознаки та особливі властивості, які дозволяють їх однозначно ідентифікувати (рис. 1.9).

Рис. 1.9. Основні якісні характеристики фінансових ресурсів [127]

Розглянемо кожну з якісних характеристик більш детально.

Накопичена (акумульована) вартість.

Економічні ресурси характеризує їх вартість, яка виступає універсальною якісною ознакою предмета дослідження економічних дисциплін.

Об'єкт права власності.

У різних наукових літературних джерелах фінансові ресурси класифікуються за ознакою права власності: власні та залучені фінансові ресурси. З юридичної точки зору право власності характеризується трьома ознаками: володіння, користування та розпорядження. З цього погляду титул власності й право розпорядження асоційовані з одним і тим же суб'єктом. Однак у реальній господарській практиці відбувається постійне їх розділення, яке зростає в міру економічного розвитку підприємства. Розподіл титулу власності й права розпорядження, який найперше відбувся в сфері функціонування грошового капіталу, зобов'язаний виникненню та розвитку кредитних відносин.

Об'єкт впливу фактора часу.

Вартісна природа фінансових ресурсів визначає їх якісну характеристику як об'єкта, що постійно знаходиться під впливом фактора часу. Базова й фундаментальна концепція сучасної фінансової теорії зміни вартості грошей з часом стверджує, що з двох варіантів отримання однакових за сумою грошових коштів кращим є той, який забезпечує це у коротший часовий період. Теперішня сума грошей дорожча, ніж така ж сама їх сума в будь-якому майбутньому часовому періоді. Це пов'язано з тим, що частину вільних фінансових ресурсів можна інвестувати й через певний період часу отримати додатковий дохід.

Фактор економічного та соціального розвитку.

Узагальнення уявлень різних концептуальних напрямів та шкіл сучасної економічної теорії приводить до висновку, що на різних етапах життєвого циклу в фінансовому контексті підприємство може планувати досягнення трьох цілей: фінансової рівноваги (виживання), рентабельності (вилучення доходів його власниками) та економічного розвитку.

Об'єкт фінансового управління.

Управлінські рішення у більшості випадків приводять до зміни обсягів та структури фінансових ресурсів підприємства. Такі трансформації відбуваються за рахунок руху грошових потоків. Враховуючи місце та значення фінансових ресурсів в функціонуванні та економічному розвитку підприємства, в практичній діяльності їм приділяється особлива увага. Фінансові ресурси є центральним елементом та об'єктом впливу фінансового менеджменту [16, с. 33].

Джерело доходу.

Специфічною особливістю фінансових ресурсів як джерела доходу виступає те, що в цій якості вони діють відособлено від інших факторів виробництва. Підприємство, що має тимчасово вільні грошові кошти може позичати їх іншим суб'єктам господарювання в обмін на певну винагороду, в якості якої виступає відсоток за користування грошовими коштами. Розміщення грошей на поточних, розрахункових, валютних та інших рахунках в банківських установах приносить дохід, тобто здійснюється на основі платності.

Джерело ризику.

Ця якісна характеристика фінансових ресурсів нерозривно пов'язана з попередньою. Між доходом, який генерують всі види активів, та ризиком постійно існує прямий зв'язок: чим більший рівень доходів, тим вищий рівень ризиків, асоційованих з ними. Ризик є об'єктивною умовою існування альтернативних варіантів вирішення тих чи інших завдань в усіх сферах людської діяльності, а його суб'єктивно прийнятна міра виступає критерієм вибору конкретної альтернативи.

Джерело погашення фінансових зобов'язань.

Господарській діяльності підприємства іманентне постійне існування кредиторської та дебіторської заборгованості. Наявність фінансових зобов'язань підприємства перед державою, власниками, кредиторами та інвесторами передбачає необхідність їх погашення, а у випадку відсутності такої можливості - припинення функціонування та ліквідацію суб'єкта господарювання. Погашення фінансових зобов'язань в практичній діяльності підприємства здійснюється в різних формах - передачі майна, взаємозаліку, уступки прав тощо. Кредитори та інвестори надають перевагу грошовим коштам перед іншими формами розрахунків. Саме ця форма нині є найбільш поширеною у фінансових взаємовідносинах підприємства з державними фінансовими органами, банківськими та іншими кредитними установами, інституціональними та індивідуальними інвесторами, постачальниками продукції та виробничих ресурсів. Тому підприємство вимушене акумулювати частину фінансових ресурсів для виконання своїх поточних і майбутніх фінансових зобов'язань. З цієї позиції спроможність виконувати функцію платіжного засобу виступає, на нашу думку, суттєвим атрибутом віднесення активів до складу фінансових ресурсів.

Активи з високою трансформаційною здатністю.

Специфічною особливістю фінансових ресурсів є те, що вони не беруть безпосередньої участі в процесі виробництва. Тобто, стосовно них не застосовуються механічний, хімічний, біологічний чи іншій впливи з метою зміни їх фізичних та споживчих якостей. Для участі в процесі виробництва вони потребують перетворення в інші види активів.

Основний компонент фінансового потенціалу.

В багатьох теоретичних моделях аналізу, прогнозування та планування, а також в практиці управління підприємство розглядається як єдина система, утворювана його економічними ресурсами. Наявність і можливі комбінації поєднання економічних ресурсів створюють потенційні умови для перетворення їх в конкретний обсяг товарів, робіт чи послуг, а також для генерування відповідних їм грошових потоків. Такі можливості являють собою економічний потенціал підприємства.

Таким чином, встановлення якісних характеристик фінансових ресурсів дозволяє однозначно ідентифікувати їх серед усієї сукупності економічних ресурсів підприємства.

Фінансові ресурси підприємства - це грошові прибутки та надходження, які перебувають у розпорядженні підприємства [46, с. 16].

На думку Н. Пойда-Носик та С. Грабарчук фінансові ресурси слід розуміти як "сукупність усіх грошових ресурсів, які надійшли на підприємство за певний період або на певну дату у процесі реалізації продукції (товарів, робіт, послуг - операційна діяльність), основних і оборотних засобів (інвестиційна діяльність) та видачі зобов'язань (майнових і боргових - фінансова діяльність)" [103, с. 103].

А. С. Філімоненков вважає, що "фінансові ресурси підприємства - це сукупність власного, позикового і залученого грошового капіталу, що використовується підприємствами для формування своїх активів і здійснення виробничо-фінансової діяльності з метою одержання відповідних доходів і прибутку" [150, с. 13].

І. В. Зятковський трактує фінансові ресурси підприємства, "як сукупність грошових резервів та надходжень цільового призначення підприємства, якими воно розпоряджається на правах власності, оперативного управління або повного господарського відання і використовує на статутні потреби" [65, с. 17]. А С. В. Хачатурян, проаналізувавши різні визначення досліджуваної категорії, дає наступне визначення останніх, як частини коштів підприємства у фондовій і нефондовій формі, яка формується у результаті розподілу виробленого продукту, залучається до діяльності підприємства з різних джерел і спрямовується на забезпечення розширеного відтворення виробництва [162, с. 81].

Фінансові ресурси підприємства - це грошові прибутки та надходження, які перебувають у розпорядженні підприємства [46, с. 16]. Вони призначені для виконання фінансових зобов'язань перед усіма суб'єктами господарювання, з якими підприємство має взаємовідносини.

Фінансові ресурси підприємства - це сукупність грошових нагромаджень та доходів у фондовій та не фондовій формах, які створюються у процесі розподілу та перерозподілу прибутку, знаходяться у розпорядженні підприємства для забезпечення процесу простого (розширеного) відтворення, задоволення соціальних потреб персоналу, одержання прибутку й економічного розвитку підприємства.

Фінансові ресурси підприємств знаходиться у безперервному русі. Завдяки постійній зміні функціональних форм фінансових ресурсів в процесі їх кругообігу забезпечується повернення авансованих фінансових коштів з деяким приростом.

Фінанси підприємств безпосередньо пов'язані з рухом грошових коштів. Саме тому досить часто поняття "фінанси підприємств" ототожнюється з грошовими коштами, наявними фінансовими ресурсами. Однак не всі грошові відносини належать до фінансових. Грошові відносини перетворюються на фінансові, коли рух грошових коштів стає відносно самостійним. Таке відбувається в процесі формування, розподілу, використання грошових доходів та фондів згідно з цільовим призначенням у формі фінансових ресурсів.

Фінансові ресурси підприємств, переважаючою формою руху яких є фонди грошових коштів, мають такі характерні ознаки [70,

с. 124]:

- фінансові ресурси завжди виражають відношення власності, тобто вони належать або державі, або підприємствам, або населенню;

- фінансові ресурси завжди мають певне джерело створення і певне цільове призначення;

- формування й використання фінансових ресурсів завжди має свою правову сторону і регламентується законодавчими та нормативними актами.

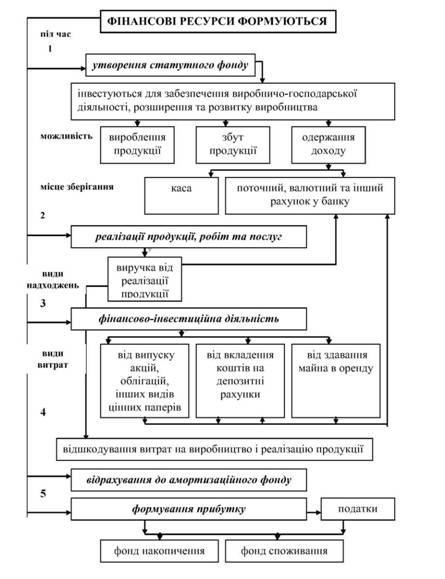

Формування фінансових ресурсів на підприємствах відбувається під час формування статутного фонду, а також у процесі розподілу грошових надходжень у результаті повернення авансованих коштів у основні та оборотні фонди (рис. 1.10).

Формування фінансових ресурсів на підприємствах - це процес утворення грошових фондів для фінансового забезпечення операційної та інвестиційної діяльності з метою виконання фінансових зобов'язань перед державою та іншими суб'єктами господарювання.

Грошові фонди - це частина грошових коштів, які використовуються за цільовим призначенням.

На підприємствах можуть утворюватись такі фонди: статутний фонди, фонд оплати праці, амортизаційний фонд, фонд розвитку виробництва, фонд соціального розвитку, фонд матеріального заохочення, резервний фонд, фонд нагромадження та фонд споживання.

Статутний фонд акціонерного (приватного) підприємства "це сукупність коштів, вкладених у підприємство його власником або власниками.

Статутний фонд державного підприємства - сума коштів, виділених державою в момент експлуатації підприємства для здійснення його діяльності.

Фонд оплати праці - це загальна сума грошових коштів, направлена на оплату праці робітників і управлінського персоналу підприємства за визначений обсяг виконаної роботи або виробленої продукції, а також на оплату невідпрацьованого часу, який підлягає оплаті відповідно до чинного законодавства..

Амортизаційний фонд - сума коштів, яка використовується для фінансування відтворення основних і позаоборотних активів.

Фонд соціального розвитку - це кошти чистого прибутку, зарезервовані або направлені для фінансового забезпечення розвитку соціальної сфери, в тому числі тієї, що стосується соціальної сфери майна.

Фонд матеріального заохочення - грошові кошти господарських формувань, призначені для колективної та особистої зацікавленості працівників у розвитку виробництва й соціальної сфери, підвищення його ефективності.

Фонд споживання - це кошти, спрямовані на соціальні потреби, заохочення, утримання невиробничої сфери, компенсації, одноразові виплати, допомоги й т. ін.

Фонд накопичення, або фонд розвитку виробництва - частина національного доходу, яка використовується для збільшення основних фондів (виробничих та невиробничих), для створення страхових запасів і резервів. За матеріально-речовим складом фонд нагромадження - це накопичувальні засоби виробництва та предмети споживання.

Резервний фонд - сума коштів, яка використовується для покриття збитків, подолання тимчасових фінансових ускладнень.

Види грошових фондів на підприємстві відображено на рис. 1.11. Перелік та порядок їх утворення регулюється установчими документами підприємства.

Кошти підприємства використовуються не лише у фондовій формі. Так, використання підприємством коштів для виконання фінансових зобов'язань перед бюджетом та позабюджетними фондами, банками, страховими організаціями здійснюється в не фондовій формі. У не фондовій формі підприємства також одержують дотації, субсидії, спонсорські внески [1, с. 16-17].

Наявність фінансових ресурсів у необхідних розмірах передбачає фінансовий добробут підприємства, тобто фінансову стійкість та платоспроможність.

Рис. 1.11. Види грошових фондів підприємства [46, с. 20]

Сукупність фондів грошових коштів, що перебувають у розпорядженні суб'єктів господарювання, утворює фінансові ресурси. Останні характеризують соціально-економічний стан підприємства та одночасно є джерелом їх розвитку.

Джерела формування фінансових ресурсів підприємства - це економічна категорія, що спричиняє виникнення різних фінансово-економічних складових, які надалі, розвиваючись, формують цілісний, злагоджений комплекс, що є фінансовою основою для розвитку суб'єкта господарювання.

Рис. 1.10. Схема формування фінансових ресурсів підприємства

Розрізняють внутрішні та зовнішні джерела формування фінансових ресурсів підприємств (рис. 1.12).

Рис. 1.12. Джерела формування фінансових ресурсів підприємств [130, с. 9]

Згідно рис. 1.12 фінансові ресурси підприємства поділяють на власні, залучені та позикові. До власних фінансових ресурсів відносять грошові кошти, отримані в ході фінансово-господарської діяльності; залучені фінансові ресурси - це грошові кошти, які не належать підприємству, але внаслідок діючої системи розрахунків постійно знаходяться в їх обігу; позикові фінансові ресурси - це грошові кошти, отримані на визначений період на умовах терміновості, зворотності та платності. Крім того деякі вчені до фінансових ресурсів окремо виділяють привласнені ресурси, до яких відносять статутний капітал - вартість активів, які є внеском власників (учасників) до капіталу підприємства; кошти засновників, спрямовані на поповнення статутного фонду в обмін на цінні папери; страхові відшкодування; кошти міжнародної технічної допомоги; кошти і кредити, отримані без вимоги їх повернення; бюджетні кошти, передані в розпорядження підприємствам [65, с. 15].

В німецькій та англомовній економічній літературі до внутрішніх джерел формування фінансових ресурсів відносять: самофінансування, амортизацію, забезпечення, дезінвестиції, раціоналізацію [132, с. 170].

Серед перелічених внутрішніх джерел є самофінансування, яке пов'язане з реінвестуванням (тезаврацією) прибутку у відкритій чи прихованій формі. Підкреслимо, що амортизаційні відрахування не належать до самофінансування (як це досить часто можна зустріти у вітчизняній економічній літературі). Ефект самофінансування проявляється з моменту одержання чистого прибутку до моменту його визначення, розподілу та виплати дивідендів, оскільки отриманий протягом року прибуток вкладається в операційну та інвестиційну діяльність.

Однак вище зазначене, не дає можливості визначити всі можливі джерела формування фінансових ресурсів підприємств. Тому на нашу думку, варто надати власне бачення класифікації джерел формування фінансових ресурсів підприємств, з урахуванням уже існуючих підходів:

1. Залежно від місця утворення:

- внутрішні - джерела утворення фінансових ресурсів, які знаходяться в межах підприємства (виручка від реалізації; амортизаційні відрахування; чистий прибуток);

- зовнішні - джерела формування фінансових ресурсів, які зосереджені поза межами суб'єкта господарювання (додаткова емісія цінних паперів; додаткові внески у додатковий капітал; фінансова допомога; бюджетні асигнування).

2. Залежно від періодичності надходження (формування) фінансових ресурсів:

- поточні - джерела формування, фінансові ресурси з яких надходять протягом звітного періоду;

- річні - сукупність усіх поточних джерел формування фінансових ресурсів протягом звітного періоду.

3. Залежно від форми розрахунку:

- готівкові - джерела формування, фінансові ресурси з яких надходять у готівковій формі;

- безготівкові - джерела формування, фінансові ресурси з яких надходять безготівковій формі.

4. За характером формування фінансових ресурсів:

- власні - джерела, за рахунок яких формуються власні фінансові ресурси, які надійшли й зосереджуються у фондах та використовуються підприємством згідно з чинним законодавством країни);

- позикові - джерела формування фінансових ресурсів, що мають позиковий характер.

5. За ступенем перерозподілу:

- первинні - джерела формування фінансових ресурсів, які підлягають попередньому розщепленню;

- вторинні - джерела, за рахунок яких формуються власні фінансові ресурси підприємства.

6. За методами перерозподілу:

- програмні - джерела, які утворюються в результаті здійснення програм соціально-економічного розвитку підприємств;

- нормативні - джерела, які визначені чинним законодавством країни.

7. За напрямами використання:

- профіцитні - джерела, які утворилися в наслідок перевищення доходів підприємства над видатками.

- універсальні - джерела формування фінансових ресурсів, які утворилася в результаті благодійних внесків, фінансових вкладень тощо.

8. За методами розрахунків:

- прогнозовані;

- планові;

- фактичні.

Запропонована класифікація дає змогу деталізувати можливі джерела формування фінансових ресурсів підприємства, виявити додаткові резерви, обґрунтувати напрями використання фінансових ресурсів в перспективі їх подальшого утворення.

Формування фінансових ресурсів з різних джерел дає можливість підприємству своєчасно інвестувати кошти в нове виробництво, забезпечувати у разі необхідності розширення і технічне переозброєння діючого, фінансувати наукові дослідження, розробки та їх впровадження і т. ін.

Фінансове планування

Перспективне фінансове планування

Контрольно-аналітична робота

1.6. Фінансовий менеджмент та його роль в управлінні фінансами підприємства

Розділ 2. Організація розрахунків підприємств

2.1. Сутність та значення розрахунків підприємств у господарському обігу. Принципи організації розрахунків підприємств

2.2. Зміст та організація готівкових розрахунків підприємств

Організація роботи каси

Ліміт готівки