На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та можливість одержання таких коштів.

Фінансове планування - це цілеспрямований процес формування, розподілу та використання обсягу фінансових ресурсів, що дозволяє забезпечити досягнення стратегічних цілей та задач управління підприємством.

Суть фінансового планування для суб'єктів господарювання полягає в наступному [117, с. 89]:

- перетворює розроблені стратегічні цілі в форму конкретних фінансових показників;

- забезпечує фінансовими ресурсами закладені в фінансовому плані напрямки економічного розвитку підприємства;

- забезпечує можливість визначення життєздатності проекту в умовах конкурентного середовища;

- є інструментами отримання від інвесторів фінансової підтримки.

На цій стадії складається фінансовий план підприємства. Необхідність складання планів визначається багатьма причинами. Наприклад, М. О. Турченюк виділяє три найважливіших:

- невизначеність майбутнього;

- координуюча роль плану;

- оптимізація економічних наслідків [63, с. 25 - 26].

За твердженням В. Г. Герасимчука, - план є основою контракту між підприємцем і фінансистом - інвестором. План бізнесу - це загальноприйнятий прийом менеджменту, який використовується корпораціями і установами всіх розмірів для того, щоб сформулювати мету і запропонувати шляхи її досягнення. Він, як правило, складається на 5 років. Рада директорів розвинутої компанії орієнтується на довготерміновий план, як на дорожню карту" [39, с. 34].

Необхідність складання планів визначається багатьма причинами, наприклад, З. С. Варналій виділяє три найважливіших: невизначеність майбутнього; координуюча роль плану; оптимізація економічних наслідків [33, с. 206].

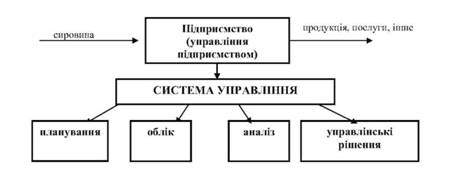

На даний час, фінансове планування на підприємстві займає важливе місце серед економічних наук. Його розглядають в якості однієї із функцій управління виробництвом. Місце фінансового планування в управлінні підприємством можна відобразити наступним чином (рис. 1.13).

Рис. 1.13. Місце фінансового планування в управлінні підприємством

Фінансове планування в залежності від змісту поставлених задач можна класифікувати за наступними видами [3, с. 67]: - перспективне;

- поточне;

- оперативне.

Перспективне фінансове планування

Даний вид фінансового планування використовується для визначення темпів розширеного виробництва, його пропорцій, є головною формою реалізації цілей підприємства. Перспективне фінансове планування в сучасних умовах охоплює період від одного року до трьох. Перспективне планування включає розробку фінансових стратегій на підприємстві і прогнозування фінансової діяльності. Основою перспективного планування є прогнозування, яке визначає стратегію підприємства на ринку.

Поточне фінансове планування - це частина перспективного планування. Поточне фінансове планування складається з розробки плану прибутків та збитків, плану руху грошових ресурсів, планового бухгалтерського балансу, так як ці форми планування відображають фінансові цілі підприємства. Документи поточного фінансового планування складаються на період рівний одному

року.

Прикладом поєднання перспективного і поточного планування є бізнес-план, який прийнято розробляти при створенні нового підприємства або обґрунтування виробництва нових видів продукції..

Бізнес-план являє собою документ, у якому викладені організаційні, виробничі та ринкові аспекти запропонованого бізнесу, а також запропоновані планові розрахунки обсягів виробництва, необхідних інвестицій і передбачуваних фінансових результатів від здійснення запланованого заходу [43, с. 26].

Оперативне фінансове планування - необхідне для контролю за надходженням фактичної виручки на розрахунковий рахунок та видатками наявних фінансових ресурсів.

Поточна фінансово-економічна робота на підприємстві спрямована на практичне втілення фінансового забезпечення підприємницької діяльності, постійне підтримування платоспроможності на належному рівні.

Її зміст полягає [1, с. 26]:

- в постійній роботі із споживачами стосовно розрахунків за реалізовану продукцію, роботи, послуги;

- у своєчасних розрахунках за поставлені товарно-матеріальні цінності та послуги з постачальниками;

- в забезпеченні своєчасної сплати податків, інших обов'язкових платежів у бюджет та цільові фонди;

- у своєчасному проведенні розрахунків по заробітній платі;

- у своєчасному погашенні банківських кредитів та сплаті відсотків.

Аналіз виробничо-господарської діяльності - це діагноз його фінансового стану, який допомагає виявити недоліки, виявити та мобілізувати внутрішньогосподарські резерви, збільшити доходи та прибутки, зменшити витрати виробництва, підвищити рентабельність, поліпшити фінансово-господарську діяльність у цілому.

Процес аналізу можна поділити на два блоки:

- аналіз фінансових результатів та рентабельності;

- аналіз фінансового стану підприємства.

1.6. Фінансовий менеджмент та його роль в управлінні фінансами підприємства

Розділ 2. Організація розрахунків підприємств

2.1. Сутність та значення розрахунків підприємств у господарському обігу. Принципи організації розрахунків підприємств

2.2. Зміст та організація готівкових розрахунків підприємств

Організація роботи каси

Ліміт готівки

Порядок здачі готівки до каси банку

2.3. Особливості безготівкової форми розрахунків

2.4. Форми безготівкових розрахунків