Виручка від реалізації товарної продукції є сумою грошових коштів, які надійшли на банківський рахунок підприємства або в касу (готівкою) за відвантажену (відпущену) покупцям продукцію, виконані роботи, надані послуги. Обсяг виручки; від реалізації переважно залежить від обсягу виробництва товарів і послуг, асортименту продукції, її якості.

Величина виручки від продажів функціонально залежить від двох груп факторів:

1) натурального обсягу продажів і ціни на одиницю кожного виду продукції;

2) загальної суми витрат на продану продукцію і прибутку від продажів. Відповідно виручку можна розглядати або як добуток натурального обсягу продажів на ціни за всією номенклатурою продукції, або як суму витрат і прибутку від продажів.

На обсяг виручки від реалізації також впливає зміна (зростання або зменшення) перехідних залишків нереалізованої товарної продукції; відвантаженої (відпущеної) продукції, неоплаченої покупцями; продукція, що перебуває на відповідальному зберіганні у покупців унаслідок порушень господарських угод.

Плановий обсяг виручки від реалізації продукції Вр обчислюють з використанням "рівняння товарного балансу":

В,=3"+В,-Зк, (6.1)

де Вт - обсяг товарної продукції за певний період (рік, квартал, місяць) за планом підприємства; Зп, 3 - перехідні залишки нереалізованої або реалізованої, але неоплаченої продукції відповідно на початок і кінець планового періоду.

На практиці використовують два методи розрахунку планового обсягу виручки від реалізації товарної продукції:

1) метод поасортиментного (прямого) розрахунку;

2) метод укрупненого розрахунку, виходячи з плану виробництва загалом.

Метод прямого розрахунку передбачає розрахунок реалізації кожного виду товарів і послуг окремо. Це простий, але трудомісткий метод. Його суть полягає в тому, що для кожної асортиментної позиції визначають:

- очікувані вхідні залишки нереалізованої товарної продукції та реалізованої, але неоплаченої продукції на початок планового періоду;

- планові вихідні залишки такої продукції на кінець планового періоду;

- обсяг реалізації продукції у натуральному вираженні, за якою завершені розрахунки з покупцями;

- обсяг виручки від реалізації у вартісному виразі з урахуванням реалізаційних цін (без ПДВ та акцизного збору).

Згідно з укрупненим методом планування, виручку від реалізації розраховують не за кожним видом продукції окремо, а за всією продукцією, яку виробляють на підприємстві. В його основі також "рівняння товарного балансу". Тут перехідні залишки нереалізованої та реалізованої, але неоплаченої продукції на початок планового року обчислюють таким чином: на підставі даних бухгалтерського балансу на останню звітну дату беруть суми залишків готової продукції на складах, відвантажених товарів, виконаних робіт і послуг, строк оплати яких не настав, не оплачених у строк і на відповідальному зберіганні. На основі цих даних і перспектив їх зниження (зростання) за період до початку планового періоду визначають вхідні залишки нереалізованої та реалізованої, але неоплаченої продукції на початок періоду.

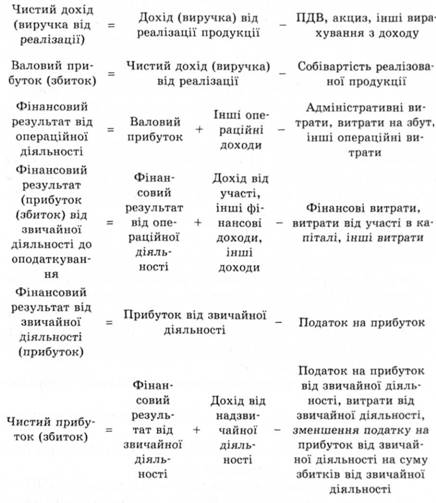

6.4. Визначення фінансових результатів діяльності підприємства

Ефективність виробничої, інвестиційної і фінансової діяльності підприємства виражають у досягнутих фінансових результатах.

Фінансові результати - це зіставлення регламентованих податковим законодавством валових доходів і валових витрат.

Прибуток - це перевищення валових доходів над валовими витратами.

Збиток - це перевищення валових витрат над валовими доходами.

Прибуток виступає метою підприємницької діяльності й джерелом витрат на розвиток виробництва. Прибуток і його рівень характеризує ефективність виробництва, збиток засвідчує неефективне господарювання.

Процес розрахунку прибутку (збитку) підприємства може бути розділений на такі етапи:

1. Розрахунок валового прибутку (збитку).

2. Визначення прибутку (збитку) від операційної діяльності.

3. Визначення прибутку (збитку) від звичайної діяльності.

4. Розрахунок чистого прибутку (збитку) звітного періоду.

Для розрахунку прибутку (збитку) звітного періоду визначають такі показники:

Ці показники подають у розділі І "Фінансові результати" "Звіту про фінансові результати" (форма № 2) [73], який складають кожного кварталу наростаючим підсумком з початку року.

Прибуток, який підлягає оподаткуванню (прибуток як база для оподаткування), згідно з Законом України "Про оподаткування прибутку підприємств", визначають як:

Пт = ВД-ВВ-АМ, (6.2)

де ВД - валовий дохід; ВВ - валові витрати; АМ - амортизаційні витрати.

Основною складовою валового доходу є виручка від реалізації продукції, а валових витрат - операційні витрати без амортизації. Амортизаційні відрахування виділені зі складу цих витрат тому, що вони не є грошовим видом витрат і їх контролюють податкові органи.

При визначенні чистого прибутку у звіті про фінансові результати від фінансового результату від звичайної діяльності, обчисленого на основі бухгалтерської класифікації доходів і витрат, віднімають податок на прибуток, розрахований на основі податкового методу (за вище поданою формулою). Тому у звіті про фінансові результати сума податку на прибуток (не дорівнює) 25 % (ставка податку на прибуток) від суми прибутку від звичайної діяльності.

Тема 7. ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

7.1. Класифікації податків і зборів

7.2. Загальнодержавні податки і збори

7.2.1. Непрямі податки

7.2.2. Пряме оподаткування

7.2.3. Ресурсні платежі

7.2.4. Спрощені системи оподаткування

7.3. Місцеві податки та збори

7.4. Відповідальність за сплату податків і зборів