4.1. Доходи органів місцевого самоврядування

Територіальним громадам сіл, селищ, міст, районів у містах належить право комунальної власності на рухоме і нерухоме майно, доходи місцевих бюджетів, інші кошти, землю, природні ресурси, підприємства, установи та організації, в тому числі банки, страхові товариства, а також пенсійні фонди, частку в майні підприємств, житловий фонд, нежитлові приміщення, заклади культури, освіти, спорту, охорони здоров'я, науки, соціального обслуговування та інше майно і майнові права, рухомі та нерухомі об'єкти, визначені відповідно до закону як об'єкти права комунальної власності, а також кошти, отримані від їх відчуження [4, ст.60].

Підставою для набуття права комунальної власності є передача майна територіальним громадам безоплатно державою, іншими суб'єктами права власності, а також майнових прав, створення, придбання майна органами місцевого самоврядування р порядку, встановленому законом.

Територіальні громади сіл, селищ, міст, районів у містах безпосередньо або через органи місцевого самоврядування можуть об'єднувати на договірних засадах на праві спільної власності об'єкти права комунальної власності, а також кошти місцевих бюджетів для виконання спільних проектів або для спільного фінансування (утримання) комунальних підприємств, установ та організацій і створювати для цього відповідні органи і служби.

Районні та обласні ради від імені територіальних громад сіл, селищ, міст, здійснюють управління об'єктами їхньої спільної власності, що задовольняють спільні потреби територіальних громад.

Органи місцевого самоврядування від імені та в інтересах територіальних громад відповідно до закону здійснюють правоможності щодо володіння, користування та розпорядження об'єктами права комунальної власності, в тому числі виконують усі майнові операції, можуть передавати об'єкти права комунальної власності у постійне або тимчасове користування юридичним та фізичним особам, здавати їх в оренду, продавати і купувати, використовувати як заставу, вирішувати питання їхнього відчуження, визначати в угодах та договорах умови використання та фінансування об'єктів, що приватизуються та передаються у користування і оренду.

Доцільність, порядок та умови відчуження об'єктів права комунальної власності визначаються відповідною радою. Доходи від відчуження об'єктів права комунальної власності зараховуються до відповідних місцевих бюджетів спрямовуються на фінансування заходів, передбачених бюджетами розвитку.

Майнові операції, які здійснюються органами місцевого самоврядування з об'єктами права комунальної власності, не повинні ослаблювати економічних основ місцевого самоврядування, зменшувати обсяг та погіршувати умови надання послуг населенню.

Право комунальної власності територіальної громади захищається законом на рівних умовах з правами власності інших суб'єктів Об'єкти права комунальної власності не можуть бути вилучені у територіальних громад і передані іншим суботам права власності без згоди безпосередньо територіальної громади або відповідного рішення ради чи уповноваженого нею органу, за винятком випадків, передбачених законом

Сільські, селищні, міські, районні в містах (у разі їх створення) ради мають право:

1) вносити пропозиції про передачу або продаж у комунальну власність відповідних територіальних громад підприємств, установ та організацій, їх структурних підрозділів та інших об'єктів, що належать до державної та інших форм власності, якщо вони мають важливе значення для забезпечення комунально-побутових і соціально-культурних потреб територіальних громад;

2) на переважне придбання в комунальну власність приміщень, споруд, інших об'єктів, розташованих на відповідній території, якщо вони можуть бути використані для забезпечення комунально-побутових та соціально-культурних потреб територіальних громад;

3) мати об'єкти комунальної власності за межами відповідних адміністративно-територіальних одиниць.

Органи місцевого самоврядування в селах, селищах, містах, районах у містах (у разі їх створення) самостійно розробляють, затверджують і виконують відповідні місцеві бюджети згідно з цим Законом та законом про бюджетну систему.

Районні та обласні ради затверджують районні та обласні бюджети, які формуються з коштів державного бюджету для їх відповідного розподілу між територіальними громадами або для виконання спільних проектів та з коштів, залучених на договірних засадах з місцевих бюджетів для реалізації спільних соціально-економічних та культурних програм, контролюють їх виконання [1, ст.61]. Складання і виконання районних і обласних бюджетів здійснюють відповідні державні адміністрації згідно з цим та Законом про бюджетну систему.

Втручання державних органів у процес складання, затвердження і виконання місцевих бюджетів не допускається, за винятком випадків, передбачених цим та іншими законами.

Держава фінансово підтримує місцеве самоврядування, бере участь у формуванні доходів місцевих бюджетів, здійснює контроль за законним, доцільним, економним, ефективним витрачанням коштів та належним обліком. Вона гарантує органам місцевого самоврядування доходну базу, достатню для забезпечення населення послугами на рівні мінімальних соціальних потреб. У випадках, коли доходи від закріплених за місцевими бюджетами загальнодержавних податків та зборів перевищують мінімальний розмір місцевого бюджету, держава вилучає із місцевого бюджету до державного бюджету частину надлишку в порядку, встановленому законом про державний бюджет [1, ст.62].

Мінімальні розміри місцевих бюджетів визначаються на основі нормативів бюджетної забезпеченості на одного жителя з урахуванням економічного, соціального, природного та екологічного стану відповідних територій, виходячи з рівня мінімальних соціальних потреб, встановленого законом.

Доходи місцевих бюджетів формуються за рахунок власних, визначених законом, джерел та закріплених у встановленому законом порядку загальнодержавних податків, зборів та інших обов'язкових платежів [1, ст.63].

Доходи місцевих бюджетів, районних у містах рад (у разі їх створення) формуються відповідно до обсягу повноважень, що визначаються відповідними міськими радами.

Порядок зарахування доходів до місцевих бюджетів визначається законом про бюджетну систему та іншими законами.

У доходній частині місцевого бюджету окремо виділяються доходи, необхідні для виконання власних повноважень, і доходи, необхідні для забезпечення виконання делегованих законом повноважень органів виконавчої влади.

Місцевий бюджет поділяється на поточний бюджет і бюджет розвитку. Доходи бюджету розвитку формуються за рахунок частини податкових надходжень, коштів, залучених від розміщення місцевих позик, а також інвестиційних субсидій з інших бюджетів.

Кошти державного бюджету, що передаються у вигляді дотацій, субвенцій, розподіляються обласними радами між районними бюджетами і бюджетами міст обласного значення у розмірах, необхідних для формування доходних частин не нижче мінімальних розмірів місцевих бюджетів, визначених законом, а також використовуються для фінансування з обласного бюджету спільних проектів територіальних громад.

Кошти обласного бюджету, передані державою у вигляді дотацій, субвенцій, зараховуються до районних бюджетів і розподіляються районними радами між місцевими бюджетами у розмірах, необхідних для формування доходних частин не нижче мінімальних розмірів місцевих бюджетів, визначених законом, а також використовуються для фінансування з районного бюджету спільних проектів територіальних громад.

Видатки, які здійснюються органами місцевого самоврядування на потреби територіальних громад, їх розмір цільове спрямування визначаються місцевими бюджетами цих громад. Видатки, пов'язані із здійсненням районними, обласними радами заходів щодо забезпечення спільних інтересів територіальних громад, - відповідними районними та обласними бюджетами [1, ст. 64].

Сільські, селищні, міські, районні в містах (у разі їх створення) ради та їх виконавчі органи самостійно розпоряджаються коштами відповідних місцевих бюджетів, визначають напрями їх використання.

Районні, обласні бюджети виконують місцеві державні адміністрації в цілях і обсягах, що затверджуються відповідними радами.

У видатковій частині місцевих бюджетів окремо передбачаються видатки поточного бюджету і видатки бюджету розвитку.

Кошти поточного бюджету спрямовуються на фінансування установ і закладів, що утримуються за рахунок бюджетних асигнувань, і не належать до бюджету розвитку.

Кошти бюджету розвитку спрямовуються на реалізацію програм соціально-економічного розвитку відповідної території, пов'язаних із здійсненням інвестиційної та інноваційної діяльності, а також на фінансування субвенцій та інших видатків, пов'язаних з розширеним відтворенням.

Видатки місцевих бюджетів поділяються на дві частини: видатки, пов'язані з виконанням власних повноважень місцевого самоврядування, і видатки, пов'язані з виконанням делегованих законом повноважень органів виконавчої влади.

Доходи, додатково одержані в процесі виконання місцевих бюджетів, суми перевищення доходів над видатками, що утворилися в результаті збільшення надходжень до бюджету чи економії у видатках, вилученню не підлягають, крім випадків, передбачених законом. Рішення про використання таких коштів приймається відповідною радою [1, ст.65].

Місцеві бюджети мають бути достатніми для забезпечення виконання органами місцевого самоврядування наданих їм законом повноважень та забезпечення населення послугами не нижче рівня мінімальних соціальних потреб [1, ст.66]. При забезпеченні збалансування доходів і видатків місцевих бюджетів не враховуються вільні залишки бюджетних коштів, порядок використання яких передбачено статтею 65 цього Закону.

У разі коли вичерпано можливості збалансування доходів видатків місцевих бюджетів і при цьому не забезпечується покриття видатків, необхідних для здійснення органами місцевого самоврядування наданих їм законом повноважень та забезпечення населення послугами не нижче рівня мінімальних соціальних потреб, держава забезпечує збалансування місцевих бюджетів шляхом передачі необхідних коштів до відповідних місцевих бюджетів у вигляді дотацій, субвенцій, субсидій відповідно до закону.

Держава фінансує у повному обсязі здійснення органами місцевого самоврядування наданих законом повноважень органів виконавчої влади. Кошти, необхідні для здійснення органами місцевого самоврядування цих повноважень, щороку передбачаються в Законі України про Державний бюджет України [1, ст. 67].

Рішення органів державної влади, які призводять до додаткових видатків органів місцевого самоврядування, обов'язково супроводжуються передачею їм необхідних фінансових ресурсів. Вказані рішення виконуються органами місцевого самоврядування в межах переданих їм фінансових ресурсів.

Витрати органів місцевого самоврядування, що виникли внаслідок рішень органів державної влади і попередньо не забезпечені відповідними фінансовими ресурсами, компенсуються державою.

Органи місцевого самоврядування можуть мати позабюджетні цільові (у тому числі валютні) кошти. Ці кошти перебувають на спеціальних рахунках в установах банків.

Порядок формування та використання позабюджетних цільових (у тому числі валютних) коштів місцевого самоврядування визначаються положеннями про ці кошти, що затверджуються відповідною радою [1,ст.68].

Органи місцевого самоврядування відповідно до закону можуть встановлювати місцеві податки і збори. Місцеві податки і збори зараховуються до відповідних місцевих бюджетів. За рішенням зборів громадян за місцем їх проживання можуть запроваджуватися місцеві збори на засадах добровільного самооподаткування [1,ст.69].

Рада або за її рішенням інші органи місцевого самоврядування відповідно до законодавства можуть випускати місцеві позики, лотереї та інші цінні папери, отримувати позички з інших бюджетів на покриття тимчасових касових розривів з їх погашенням до кінця бюджетного року, а також отримувати кредити в банківських установах.

Органи місцевого самоврядування можуть у межах законодавства створювати комунальні банки та інші фінансово-кредитні установи, виступати гарантами кредитів підприємств, установ та організацій, що належать до комунальної власності відповідних територіальних громад, розміщувати належні їм кошти в банках інших суб'єктів права власності, отримувати відсотки від їх доходів відповідно до закону із зарахуванням їх до доходної частини відповідного місцевого бюджету.

Мобілізація грошових коштів до складу бюджету здійснюється шляхом стягнення податків, зборів та обов'язкових відрахувань, а також залучення неподаткових надходжень. Розподіл ресурсів бюджету здійснюється в процесі формування бюджетних видатків. До задач бюджетної політики входить також забезпечення раціонального і ефективного використання бюджетних коштів. Для вирішення приймаються певні вимоги до фінансування витрат бюджету, здійснюється контроль за використанням бюджетних коштів з боку державних регіональних органів управління, впроваджується більш досконале податкове регулювання бюджетного процесу та ін.

До основних засад бюджетної політики відносяться: збільшення грошових надходжень до складу доходів бюджету; скорочення взаємозаліків та інших не грошових витрат; оптимізація видатків бюджету; обмеження зростання боргу; скорочення дефіциту бюджету, зміцнення місцевих бюджетів та ін. бюджетна політика відіграє важливу роль в фінансовому розвитку регіону.

Основною метою податкової політики є забезпечення достатніх доходів до бюджету за рахунок податків, обов'язкових відрахувань та платежів за умови стимулювання розвитку ділової активності. В процесі проведення податкової політики здійснюється перерозподіл доходів між територіями та групами населення. До інструментів податкової політики відносяться: податки, збори, обов'язкові відрахування, платежі за ресурси, податкові пільги, податкові ставки, податкові знижки, податковий кредит, податкові санкції, податкові позики та ін. Оподаткування виконує декілька функцій: фіскальну, стимулюючу, обмежуючу.

До основних напрямів вдосконалення податкової політики відносяться:

підвищення стимулюючої ролі оподаткування;

зменшення податкового тиску на фізичних і юридичних осіб;

підвищення ролі прямого оподаткування;

Відповідно до ст.13. Конституції України земля є об'єктом права власності українського народу, від імені якого права власника здійснюють органи державної влади та місцевого самоврядування в межах, визначених Конституцією України. Право власності на землю набувається і реалізується згідно зі ст. 14

Конституції України громадянами юридичними особами та державою. Водночас ця стаття гарантує право комунальної власності на землю, тобто право територіальної громади володіти, ефективно використовувати і розпоряджатися на власний розсуд і в своїх інтересах землею як безпосередньо, так і через органи місцевого самоврядування.

В Україні землі комунальної власності становлять особливу цінність. Наприклад, займаючи лише 2 % загальної площі території держави, землі міст, які переважно перебувають у комунальній власності, концентрують понад дві третини населення, переважну частку виробничого, наукового та соціально-культурного потенціалу [19, с. 128].

Водночас майже 50 % земельного податку держави збирається в містах. Зважаючи на це, ефективності використання земель комунальної власності (в тому числі земель у містах) є необхідною умовою успішного проведення економічних і соціальних перетворень в Україні, що покладає на органи місцевого самоврядування відповідальність і реалізацію інтересів усіх суб'єктів земельних відносин та забезпечення цілеспрямованого розвитку відповідних територій.

Дві третини земель під приватизованими підприємствами передані в постійне або тимчасове користування, тобто не залучені в економіку територіальних громад. Володіючи землею, місто не лише розвиває інженерно-транспортну, соціальну та природоохоронну інфраструктуру, а й виступає на земельному ринку рівноправним партнером, що використовує землі комунальної власності як ресурс та фінансово-економічну основу місцевого самоврядування. Для територіальної громади землі комунальної власності с основною нерухомістю, яка забезпечує одержання прибутку, що постійно зростає.

Виставляючи на ринок земельні ділянки, територіальна громада може регулювати ціни на землю, збільшуючи або зменшуючи кількість пропозицій. Як учасник земельного ринку орган місцевого самоврядування здійснює цілеспрямовану політику свого розвитку через примусове відчуження (викуп) земельних ділянок для суспільних потреб.

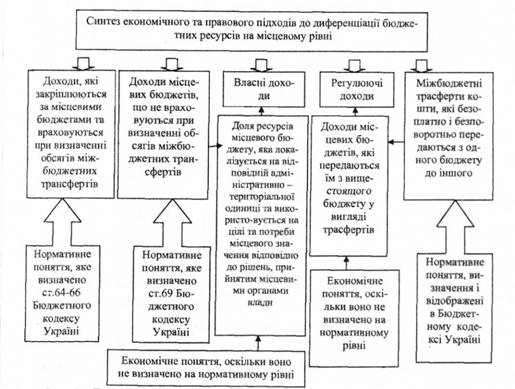

Сучасні наукові дослідження міжбюджетних відносин дозволяють уточнити ряд понять, які використовуються у нормативно-правових актах, але не визначені законодавчо, зокрема, поняття "власні доходи", "регулюючі доходи" (рис. 4.1) [65, с. 6]

Рис. 4.1 Диференціація підходів до визначення ресурсів місцевого бюджету

У таблиці 4.1 наводиться групування регіонів України за рівнем забезпеченості місцевих бюджетів власними доходами [67, с. 10]. , ....

Таблиця 4.1. Групування регіонів України за рівнем забезпеченості місцевих бюджетів власними доходами протягом 2000-2005 років

Забезпеченість бюджетів власними доходами,% | Інтегральний рівень сталого розвитку регіонів | Кількість регіонів | ||

Високий рівень сталого розвитку | Середній рівень сталого розвитку | Низький рівень сталого розвитку | ||

Більше 80% | м. Київ | 1 | ||

від 70 до 80 % | Дніпропетровська Одеська | АР Крим Донецька Запорізька м. Севастополь | 6 | |

від 60 до 70 % | Полтавська | Миколаївська Луганська Харківська | 4 | |

від 50 до 60 % | Львівська | Київська Сумська Черкаська | 4 | |

від 40 до 50% | Волинська Кіровоградська Хмельницька | Вінницька Закарпатська Івано-Франківська Житомирська Чернівецька Рівненська Херсонська Чернігівська | 11 | |

від 30 до 40% | Тернопільська | 1 | ||

Кількість регіонів | 2 | 8 | 18 | 27 |

Нарікання на надмірну централізацію бюджетних ресурсів можуть вирішуватися застосовуванням принципів побудови ефективної бюджетної децентралізації, наведених у таблиці 4.2 [65, с. 8].

Таблиця 4.2. Принципи побудови ефективної бюджетної децентралізації в Україні

Принципи | Зміст принципів |

1. Державної підтримки | Державна бюджетна підтримка пріоритетних галузей економіки шляхом цінового регулювання, податкових пільг, державних замовлень, інвестицій у виробництво і науку що збільшить ділову і активність окремих регіонів, а також і залучення фінансових ресурсів. |

2. Рівності учасників господарської діяльності | Учасники господарської діяльності рівноправні в своїх функціональних повноваженнях, а також в фінансової забезпеченості цих обов'язків. |

3 .Функціонального розмежування | Чітке законодавче розмежування видаткових повноважень між бюджетами різних рівнів. |

4. Субсидіарності | Розподіл різних повноважень між бюджетами різних рівнів, виходячи з можливості максимального наближення і якісного надання суспільних послуг їхньому безпосередньому споживачеві. |

5. Збалансованості | Відповідність функціональних повноважень, покладених на окремі територіальні одиниці, обсягу надходжень у відповідний бюджет для їхньої реалізації. |

6. Пріоритету інтересів територіальних громад | Орієнтир на розвиток адміністративно-територіальних одиниць, що забезпечить реалізацію наміченого соціально-економічного розвитку в цілому по країні, а не навпаки. |

7. Самостійності | Самостійне встановлення місцевими органами влади видів, ставок, механізму і порядку стягнення місцевих податків і зборів, а також самостійний розподіл власних фінансових ресурсів. |

8. Автономності | Цілеспрямований розвиток автономності адміністративно - територіальних одиниць шляхом збільшення власної дохідної бази, необхідної для соціально-економічного розвитку територій. |

9. Ефективності і результативності | Формування бюджету по пріоритетних напрямках (програмам), обґрунтоване використання бюджетних ресурсів, оцінка результативності діяльності бюджетної установи завдяки прийнятим показникам виконання програм за підсумками звітного періоду. |

10.Відповідальності | Кожний учасник бюджетного пронесу відповідає за свої дії або бездіяльність на кожній стадії бюджетного процесу. |

11. Контролю й координації | Порядок виконання бюджетів різних рівнів, оцінка ефективності і результативності виконуваних програм мають контролюватися й координуватися відповідними інститутами. |

4.2. Бюджетна політика та її інструменти

5. Фінансова безпека регіону

5.1. Оцінювання результативності управління фінансовими ресурсами

5.2. Поняття фінансової безпеки

5.3. Принципи регіональної політики забезпечення фінансової безпеки

5.4. Методи оцінювання та моніторингу фінансової безпеки регіону

6. Організаційно-правові засади забезпечення фінансового розвитку регіону

6.1. Заходи регіональної політики фінансового розвитку

6.2. Реалізація регіональної фінансової політики