5.1. Оцінювання результативності управління фінансовими ресурсами

У грудні 2002 року агентство Standard&Рооr присвоїло перший кредитний рейтинг емітента органу регіональної та місцевої влади України - місту Києву. Очікується, що у найближчому майбутньому оцінку кредитоспроможності отримають й інші регіони країни.

У звіті Standard&Рооr зазначається, що українські регіональні та місцеві органи влади в цілому не мають гнучкості доходів. Істотний негативний вплив на їхню кредитоспроможність має постійна зміна принципів системи розподілу податків. Доходи місцевих органів влади складаються з податків, які розподіляються між ними та центральною владою; місцевих податків; неподаткових та міжбюджетних доходів. Відсутність гнучкості доходів можна пояснити тим, що всі основні податки встановлюються, збираються та розподіляються державою.

Значна сума доходів регіонів формується від продажу муніципальної власності та землі, які перебувають у власності регіональних та місцевих органів влади. Поряд із цим регіони отримують міжбюджетні перерахування від держави у вигляді субсидій загального призначення та цільових субсидій (на виконання державних програм, на соціальні платежі тощо).

Основні витрати місцевих органів влади пов'язані з фінансуванням житлово-комунального господарства, охорони здоров'я, освіти місцевого призначення та управління.

Держава здійснює жорсткий контроль за місцевими бюджетами та встановлює обмеження щодо бюджетної та боргової політики регіонів. При цьому всі рівні влади можуть здійснювати короткострокові запозичення для підтримання ліквідності. Довгострокові запозичення можуть здійснювати тільки міста.

Зовнішні запозичення були дозволені у 2001 році з введенням у дію Бюджетного кодексу. Але вони можуть проводитися тільки містами з населенням більш ніж 800 тис. осіб і за згодою Міністерства фінансів. Максимальний рівень боргу щорічно встановлюється у законі про Державний бюджет.

Загальний борг держави і регіональних та місцевих органів влади не має перевищувати 60 % ВВП країни. Процентні платежі за запозиченнями не мають перевищувати 10 % доходів загального бюджету. У випадку дефолту регіональним та місцевим органам влади забороняється здійснювати запозичення упродовж наступних п'яти років.

Міністерство фінансів та державне казначейство можуть призупиняти фінансування регіональних та місцевих органів влади, якщо воно суперечить бюджетному законодавству. До порушень належать: неповнота бюджетної звітності, нецільове використання коштів, порушення принципів обліку та внутрішнього контролю. Крім того, встановлюється персональна відповідальність державних службовців за бюджетні рішення.

В Україні практично відсутня й історія випуску облігацій регіональними та місцевими органами влади. Дві спроби емісії муніципальних облігацій виявились невдалими. Наприклад, Одеса випустила облігації на суму $65 млн., однак оголосила дефолт після того, як новий мер відмовився виплачувати борг. При цьому держава не надала допомоги муніципальному емітенту.

Покращанню оцінки кредитоспроможності регіонів певною мірою сприяють окремі позики Європейського банку реконструкції та розвитку, Міжнародного банку реконструкції та розвитку, Міністерства фінансів, а також короткострокові банківські позики. Але загальний рівень запозичень і досі залишається низьким.

Першу регіональну оцінку Standard&Рооr, як зазначалось, отримав Київ. Його кредитний рейтинг визначається як В/ Негативний. Такий прогноз пояснюється тим, що економіка та фінанси міста й у подальшому будуть щільно пов'язані зі станом економіки країни в цілому. Негативний вплив на рейтинг може справляти відсутність покращання ліквідності на фоні зростаючого боргу та валютних ризиків.

За ступенем диверсифікації економіки та значенням для країни Київ порівнюється зі Стамбулом, Софією та Москвою. Проте ці міста мають стабільний прогноз розвитку.

Фінансові показники столиці України в останні роки були дещо кращими за середні показники регіональних та місцевих органів влади країн Центральної та Східної Європи. Однак рівень ліквідності у Києва є нижчим. Це, насамперед, пов'язано з незначними залишками коштів, залежністю від короткострокових позик, обмеженими можливостями щодо перерозподілу коштів між статтями витрат бюджету.

З переходом до ринкових умов господарювання змінилися функції територіальних органів управління (територіальних органів міністерств і відомств, управлінь і відділів місцевих державних адміністрацій та органів самоврядування), здійснюється перехід від централізованих форм і методів до переважно макроекономічних регулюючих методів опосередкованого впливу на кінцеві фінансові результати роботи господарського комплексу. Виникає необхідність розробки методики оцінки фінансового стану господарського комплексу інструмента державного управління, обґрунтування відповідних управлінських рішень. Названий інструмент управління має ґрунтуватися на використанні даних встановленої статистичної (податкової) звітності, його розрахунок має бути загальнодоступним, прозорим.

Фінансовий стан господарського комплексу регіону - це загальна спроможність суб'єктів господарювання виконати після настання встановлених термінів їх оплати грошові зобов'язання і фінансово забезпечити свій сталий економічний і соціальний розвиток.

Для оцінки фінансового стану підприємств і організацій регіону, залежно від цілей дослідження, використовуються різні методи і показники.

Головна особливість фінансів регіону як об'єкта дослідження може визначатися розумінням фінансових ресурсів регіону як суми ресурсів підприємств і організацій регіону та коштів територіальних централізованих фондів, а також зовнішніх бюджетних та інших ресурсів, що спрямовуються на розвиток (підтримку) господарського комплексу регіону.

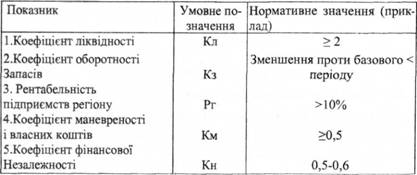

Загальний фінансовий стан господарського комплексу регіону, може визначатися за показниками:

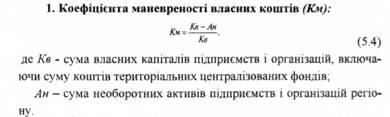

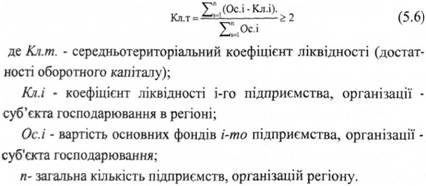

1. Коефіцієнта ліквідності (достатності оборотного капіталу) підприємств господарського комплексу регіону:

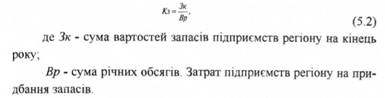

2. Коефіцієнта оборотності запасів (Кз):

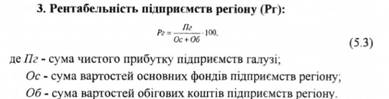

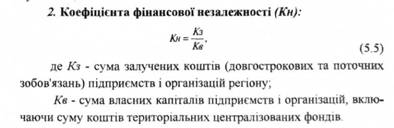

Фінансова стійкість підприємств і організацій регіону в цілому може визначатися за показниками:

Нормативне значення показників фінансового стану і фінансової стійкості визначається з урахуванням особливостей фінансової діяльності, структури активів, пасивів підприємств і організацій регіону (табл. 5.1):

Таблиця 5.1.Показники фінансового стану підприємств регіону

Значення показників по регіону з метою порівняння з нормативними визначаються з урахуванням вагових значень підприємств і організацій регіону. Як ваговий фактор може виступати, наприклад, вартість основних фондів, обсяг товарної продукції (робіт, послуг):

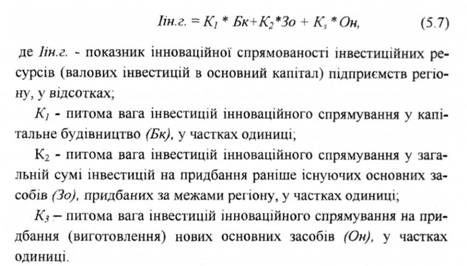

З метою аналізу фінансового розвитку господарського комплексу регіону за окремими напрямками можна застосувати спеціальні показники. Наприклад, для аналізу фінансового забезпечення інноваційного розвитку регіону можна застосовувати показник інноваційної спрямованості інвестицій у підприємства організацій, який визначається за формулою:

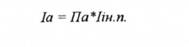

Для визначення рівня інноваційної активності підприємств і організацій регіону (іа) можна також враховувати питому вагу підприємств, організацій регіону, що освоювали інвестиції у звітному періоді (Па) та інноваційну спрямованість їх інвестицій (lin.n.):

Таким чином, розширення або доповнення загальновідомих показників фінансового стану підприємств з урахуванням особливостей аналогічних показників для оцінки фінансів регіону в цілому дає змогу визначити фінансовий стан регіону як об'єкта управління, застосовувати його як інструмент державного, регіонального управління територіальним господарським комплексом.

Запропоновані показники оцінювання загального фінансового стану господарського комплексу регіону, фінансової стійкості підприємств і організацій регіону, а також спеціальний показник для оцінювання фінансового забезпечення інноваційного розвитку господарського комплексу регіону можуть використовуватися як інструменти територіального управління, зокрема, для аналізу стану фінансів регіону, використання фінансових ресурсів, визначення напрямів їх використання, підготовки відповідних управлінських рішень місцевих органів державного управління і самоврядування.

Методи оцінювання фінансового стану господарського комплексу регіону можуть використовуватися у дослідженнях ролі централізованих фінансових ресурсів, зовнішніх і внутрішніх запозичень, субсидій, трансфертів у забезпеченні розвитку регіону, його фінансової підтримки. Самостійними об'єктами дослідження можуть бути нормативи фінансового забезпечення регіонального розвитку, синергічний ефект інтеграційних процесів підприємств і організацій регіону та його вплив на фінансовий стан суб'єктів господарювання і господарського комплексу регіону в цілому.

Вирішення цих завдань сприятиме підвищенню ефективності використання фінансових ресурсів регіону, дасть змогу зробити цей процес більш керованим з боку регіону, територіальних органів управління та таким, що відповідає ринковим умовам господарювання.

Використання прогнозних балансів і таблиць потоків фінансових ресурсів дозволяє не лише перевірити консистентність (від англ. consistency - логічність, послідовність, взаємоузгодженість) прогнозів, але й визначити диспропорції у розподілі фінансових ресурсів, розробити пропозиції з усунення виявлених недоліків.

За визначенням, наведеним Е. Кареу у фінансовому словнику "The Language of Мопеу", потоки фінансових ресурсів демонструють рух грошових коштів в економіці і дають відповіді на питання: хто є основним позичальником, а хто - боржником, від кого й до кого вони спрямовані, їх обсяги та періодичність. Дослідження потоків фінансових ресурсів допомагають визначити схильність кожного з секторів економіки до заощаджень або ж, навпаки, до споживання, рівень відсоткових ставок, який знижував би попит на кредити та рівень, який би сприяв залученню депозитів. Саме в цьому й полягає їх виняткова корисність для банківської системи, яка в будь-якій економіці виконує роль фінансового посередника, що трансформує заощадження одних економічних суб'єктів у кредити іншим.

Аналіз потоків фінансових ресурсів є базою для проведення досліджень широкого кола питань, які стосуються фінансового сектора та його взаємозв'язків з реальною економікою. Він широко застосовується в індустріально розвинених країнах з ринковою економікою як інформативний інструмент в ході загальних емпіричних досліджень і для детального аналізу фінансової політики. Так, фінансові рахунки, інша назва яких - таблиці потоків фінансових ресурсів, обраховуються і оприлюднюються багатьма країнами OECD (Organisation for Ecjnomic Cooperation and Development - Організація економічної кооперації і розвитку). Зокрема, Сполученими Штатами Америки - з 1945 p., Великою Британією - з 1952, Канадою - з 1962, Австралією - з 1953 року. На сьогодні ця інформація є доступною на сайтах центральних банків Японії, Китаю, Індії.

Цікавим є той факт, що в більшості країн аналіз потоків фінансових ресурсів та складання балансів фінансових ресурсів належить до компетенції саме центральних банків. Центральні банки використовують цю інформацію при формуванні фінансової політики навіть тоді, коли ведуть відповідну статистику та публікують звіти про рух грошових коштів у країні.

Метод оцінки між секторних фінансових потоків визначає узгодження внутрішніх і зовнішніх джерел фінансових ресурсів та секторів, які їх потребують, шляхом відповіді на такі питання:

^ за рахунок яких джерел реальний сектор економіки фінансував свої інвестиції (власних заощаджень, зовнішнього фінансування або зовнішнього секто-сектора загального державного управління, сектора домогосподарств);

^ наскільки значною є роль банківського та фінансового сектора, як посередників, у здійсненні між секторних потоків фінансових ресурсів;

^ наскільки зменшення потоку фінансових ресурсів від зовнішнього сектора може бути пом'якшено шляхом запровадження та/або пожвавлення діяльності фондового ринку;

^ що є перешкодою доцільних між секторних потоків фінансових ресурсів які можливі альтернативи політики доступні для керівництва цих країн?

Побудований відповідно до визначених принципів баланс фінансових корпорацій і визначає "розмір" фінансової системи, надаючи при цьому інформацію щодо основних позичальників і заощадників в економіці.

5.2. Поняття фінансової безпеки

5.3. Принципи регіональної політики забезпечення фінансової безпеки

5.4. Методи оцінювання та моніторингу фінансової безпеки регіону

6. Організаційно-правові засади забезпечення фінансового розвитку регіону

6.1. Заходи регіональної політики фінансового розвитку

6.2. Реалізація регіональної фінансової політики

6.3. Управління інвестиційною привабливістю регіону

6.4. Ринок капіталів та шляхи залучення інвестицій

СПИСОК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ