5.2.4.1. Загальна оцінка пасивів підприємства

Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і резервів, довгострокових позикових коштів, короткострокових позикових коштів та поточних зобов'язань (кредиторської заборгованості). Структуру пасивів характеризують такі коефіцієнти:

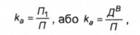

1. Коефіцієнт автономії(фінансової незалежності або концентрації власного капіталу):

де /7, - власний капітал;

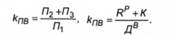

П - загальна величина капіталу; Дв - джерела власних коштів. Дані цієї формули означають, що всі зобов'язання підприємства можуть бути покриті власними коштами. Зростання цього коефіцієнта свідчить про зростання фінансової незалежності. 2. Коефіцієнт співвідношення власних і позикових коштів:

Зростання цього показника в динаміці свідчить про посилення залежності підприємства від залученого капіталу (кх < 1).

5.2.4.2. Аналіз руху джерел власних коштів

Власний капітал підприємства формується за рахунок різних видів джерел: статутного капіталу, додаткового капіталу, резервного капіталу, фондів накопичення і соціального призначення, цільового фінансування надходжень, нерозподіленого прибутку.

Статутний капітал являє собою частину власного капіталу, зареєстрованого у статуті підприємства. Головним джерелом його поповнення в прибуток, а в окремих випадках і асигнування з бюджету.

Додатковий капітал являє собою емісійний доход акціонерного товариства, суми від недооцінки необоротних активів, асигнування з бюджету, використані на фінансування довгострокових вкладень, кошти, спрямовані на поповнення оборотних коштів, та інші надходження.

Резервний капітал являє собою частину власного капіталу, призначеного для покриття непередбачених втрат (збитків). Основним джерелом його утворення є прибуток.

У фондах накопичення акумулюється значна частина власного капіталу, будівництво і придбання основних засобів, тобто коштів на створення нового майна. Головним джерелом формування фондів накопичення служить чистий прибуток, що залишається у розпорядженні підприємства.

Кошти цільового фінансування з бюджету і позабюджетних фондів спрямовуються на накопичення оборотних коштів, капітальні та інші фінансові вкладення довгострокового характеру.

Нерозподілений прибуток є частиною власного капіталу і може бути використаний протягом року як джерело фінансування певних напрямів поточної діяльності підприємства.

Таким чином, посиленню фінансової стійкості підприємства сприяє збільшення частки власних джерел.

5.2.4.3. Аналіз руху джерел позикових коштів

Позикові кошти підприємства включають довгострокові і короткострокові кредити і позики, кредиторську заборгованість, утому числі аванси, одержані від покупців та замовників, розрахунки за дивідендами, інші короткострокові пасиви.

Довгострокові кредити і позики (на строк більше року) видаються підприємству на витрати для реконструкції та модернізації, покращання організації виробництва, на технічне переозброєння, впровадження нової техніки і технології, під приріст оборотних коштів та на інші цільові програми.

Короткострокові кредити І позики використовуються для формування оборотних коштів підприємства на строк не більше 1 року.

Кредиторська заборгованість - це наслідок несвоєчасного виконання підприємством платіжних зобов'язань: за розрахунками за продукцію, роботи, послуги; з оплати праці; за розрахунками з бюджетом; з іншими кредиторами тощо.

У результаті аналізу динаміки і структури позикових коштів виявляється тенденція зміни коштів, обсягу й частки кредитів банків та позик, не погашених у строк. Збільшення їхньої суми і частки свідчить про наявність у підприємства серйозних фінансових труднощів.

Особливу увагу при фінансовому аналізі діяльності підприємства слід приділити вивченню кредиторської заборгованості. Стабільність (стійкість) фінансового стану характеризується обсягом і якісним складом кредиторської заборгованості, а її рух визначає стан платіжної дисципліни підприємства.

Враховуючи ці обставини в господарській діяльності підприємства, необхідно виявити невиправдану кредиторську заборгованість і проаналізувати її динаміку. До невиправданої заборгованості належать прострочена І заборгованість щодо невідфактурованих поставок. Для відстеження її обсягу доцільно за даними відомості обліку розрахунків з постачальниками розглянути залишок зобов'язань на кінець звітного періоду за строками утворення невиправданої заборгованості: строк оплати на настав; не оплачені у строк від 1 до 30 днів; від 31 до 90 днів; від 91 до 180 днів і більш ніж півроку.

Неплатежі підприємства свідчать про серйозні фінансові труднощі. Тому при аналізі слід встановити причини неплатежів, до яких належать такі: наявність невиправданої дебіторської заборгованості; відволікання коштів для утворення змінених матеріальних запасів; низький рівень рентабельності; іммобілізація оборотних коштів.

5.2.5. Аналіз фінансової стійкості підприємства

5.2.5.1. Аналіз абсолютних показників фінансової стійкості

5.2.5.2. Оцінка ліквідності активів підприємства

5.3. Аналіз фінансових результатів діяльності підприємства

5.3.1. Факторний аналіз прибутку від реалізації продукції

5.3.2. Аналіз розподілу і використання прибутку

5.3.3. Аналіз показників рентабельності

5.4. Аналіз ділової активності та ефективності функціонування підприємства

5.4.1. Аналіз ефективності використання виробничих ресурсів