6.4.1. Причини виникнення несумісних задач фінансового планування діяльності підприємства

Широке використання математичних методів стало важливим напрямом удосконалення фінансового планування, підвищило ефективність аналізу діяльності підприємства, його підрозділів та видів діяльності. Це досягається за рахунок скорочення строків планування, більш повного охоплення впливу факторів на результати комерційної діяльності, заміни наближених або спрощених розрахунків точними обчисленнями, постановки і розв'язання нових багатовимірних задач планування, які практично неможливо виконати вручну або традиційними методами.

Наука про управління підприємством неперервно збагачує арсенал своїх методів і засобів. Причиною появи економіко-математичних методів послужило ускладнення економіки та управління господарством. Економіко-математичні методи, поєднані із сучасною обчислювальною технікою в рамках різного роду автоматизованих систем, стають надзвичайно важливим елементом фінансового планування та управління господарством на підприємствах, в галузях та міжгалузевих комплексах. Ці методи все активніше використовуються у практиці та реалізації планів економічного й соціального розвитку. Складовою частиною цього завдання виступає створення єдиної системи оптимального фінансового планування на базі широкого застосування математичних методів та ЕОМ в економіці.

Застосування математичних методів у фінансовому плануванні діяльності підприємства вимагає:

- системного підходу до вивчення економіки підприємства, врахування всієї множини істотних взаємозв'язків між різними видами діяльності;

- розробки комплексу економіко-математичних моделей, які відображають кількісну характеристику економічних процесів і задач;

- удосконалення системи економічної інформації про роботу підприємства та ін.

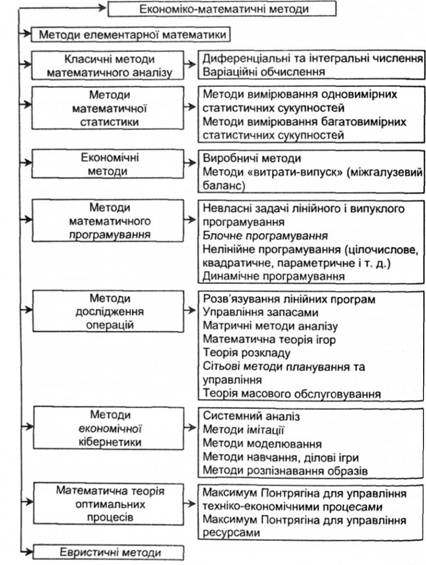

На рис. 6.3 подано орієнтовну схему основних математичних методів, які можуть бути використані у фінансовому плануванні.

Рис. 6.3. Орієнтовна схема економіко-математичних методів у фінансовому плануванні підприємства

В економічних задачах планування та управління часто виникають суперечності, причинами яких можуть бути: неточність інформації, невизначеність вимог, ідеалізація або перекручення деяких співвідношень. Математичні моделі суперечливих економічних задач можна уявити як невласні задачі, які в силу тих чи інших причин не мають розв'язку. Вивчення у сучасній математиці задач або теоретичних моделей, що містять суперечності, пов'язане з необхідністю наукового обґрунтування процедур коригування таких задач і моделей.

Практика розв'язання виробничих задач планування призвела до необхідності розробки теорії та методів аналізу (зокрема числового) невласних задач математичного програмування, хоча для цього були причини і чисто внутрішнього для математичного програмування характеру (несумісні системи нерівностей, методи їх апроксимації з метою застосування різних розділів математики). Ситуація, коли модель математичного програмування, поставлена відповідно до реальної економічної задачі, виявляється невласною (нерозв'язною), виникає досить часто. Звичайно, в цьому випадку, виходячи з тих чи інших евристичних міркувань, можна ряд обмежень зняти або послабити, скоригувати вихідні дані і досягти того, що задача буде розв'язуваною. Але значно важливішим і доцільнішим є підхід, який ґрунтується на застосуванні об'єктивних процедур для корекції такої моделі, тобто для перетворення її на розв'язувану

Отже, можна сформулювати таке поняття невласної задачі: це задача, яка не має властивостей одночасної розв'язуваності прямої і двоїстої задач та збігу їхніх оптимальних значень. Для знаходження розв'язку невласної задачі лінійного програмування коригується як система обмежень, так і сама функція.

Напрям, пов'язаний з вивченням невласних задач математичного програмування, можна вважати перспективним, а застосування чисельних алгоритмів розв'язування невласних задач до аналізу реальних економічних систем - актуальним.

Основні причини появи несумісних задач фінансового планування діяльності підприємства може бути виявлено тільки шляхом вивчення поведінки реальної виробничої системи і наявної практики планування. Відзначимо такі характерні моменти. Систему підприємства слід розглядати як обмежену ймовірнісну систему, поведінка якої визначена основними питаннями об'єктивних економічних законів розвитку системи господарювання. В основному закони реалізуються через систему фінансового планування. Однак у ній мають місце випадкові збурення і стохастичні зв'язки, які вносять фактор невизначеності у процес планування виробництва.

З іншого боку, у кожний конкретний момент часу суспільство має кількісно визначені (обмежені) виробничі ресурси, і суспільні потреби перевищують можливості їх задоволення. Тому для більш повного задоволення зростаючих потреб суспільства необхідно якомога повніше використати можливості виробництва. Таким чином, прагнення найбільш ефективно організувати діяльність підприємства в умовах ринку за наявності фактора невизначеності може породити несумісність задач оптимального фінансового планування. Ця гіпотетична можливість реалізується через існуючу систему планування.

Досвід роботи із суперечливими моделями, з невласними задачами приводить до різноманітних конструкцій, серед яких найпростіші пов'язані з тими або іншими видами корекції, які приводять до несуперечливих моделей.

Суперечливі теоретичні моделі, які застосовуються у фінансовому плані підприємства, в умовах переходу до ринкової економіки відображають складні соціальні й техніко-економічні ситуації.

Причини виникнення невласних моделей, які описують задачі фінансового планування та управління на підприємстві, такі:

- ресурсний дефіцит;

- напруженість плану;

- відсутність резервів виробничих потужностей;

- неточність і недостовірність економічної інформації;

- врахування суперечливих директив і т. ін.

Природно, це перелік тільки деяких причин виникнення суперечливих моделей, які носять більш або менш загальний характер. Практика розв'язання виробничих завдань фінансового планування показує, що виникнення невласних моделей - досить звична ситуація в даній системі.

Так, під час розробки планових програм розвитку підприємства використовується принцип багатоступінчастості (ієрархічності) проведення розрахунків. У цьому разі на більш високому рівні ієрархії у зв'язку з інформаційними та обчислювальними труднощами нижчий (локальний) об'єкт фінансового планування описується агрегованою моделлю. Описані в агрегованій (отже, неповній) економіко-математичній моделі ресурси співвідносяться з попитом на продукцію (вироби, послуги) і при існуючій економічній ситуації, коли продукція більшості підрозділів і видів діяльності підприємства дефіцитна, обирається варіант плану з максимальним, безрезервним використанням ресурсів. Встановлене таким чином планове завдання у разі більш повного врахування ресурсних можливостей об'єкта фінансового планування може не виконуватися для задачі, яка оптимізується.

Проблеми несумісності поглиблюються ще й тим, що багато ресурсів, які в минулому не були дефіцитними і за традиціями не враховуються відповідною мірою (вода, деревина, електроенергія, паз тощо), у теперішній час істотно лімітують випуск продукції. Наприклад, забезпеченість трудовими ресурсами. Тут необхідно враховувати умови, які описують інтереси відтворення робочої сили. Недостатні капітальні вкладення у житлове будівництво, у забезпечення умов праці та відпочинку, недосконалість форм оплати праці, характерні для ринкової економіки, у кінцевому рахунку можуть викликати зниження ресурсних можливостей систем, які оптимізуються, і призвести до суперечливих ситуацій.

Ще однією причиною, яка призводить до суперечливої ситуації, є практика фінансового планування від досягнутих показників, коли без відповідного аналізу можливостей об'єкта планування встановлюється дещо більше планове завдання з випуску продукції (послуг), ніж у попередній період часу. Причини живучості такої схеми фінансового планування очевидні - надзвичайна простота розрахунків.

Але якщо плановане зростання виробництва продукції не забезпечується необхідними ресурсними можливостями, це призводить до встановлення планового завдання, яке неможливо виконати. Така ситуація має очевидні негативні економічні наслідки, особливо в нових умовах господарювання. Дійсно, у цьому випадку об'єкт фінансового планування буде намагатися виконати планове завдання за рахунок підвищення матеріалоємності продукції, зниження частки трудомістких, але, як правило, дефіцитних виробів, збільшення фонду роботи обладнання шляхом невиправданого зменшення часу на капітальні та планово-запобіжні ремонти, за рахунок неефективного використання деяких видів матеріальних і трудових ресурсів, що в кінцевому підсумку призводить до серйозних порушень технології виробництва, зниження якісних характеристик виробленої продукції, збільшення строків освоєння її нових видів. Природно, що у цьому випадку стимулюючу роль оцінкових показників практично зведено до нуля, бо відсутня можливість вибору оптимального варіанта з множини допустимих планових програм.

Також слід відзначити, що підвищення ефективності та інтенсифікації виробництва викликає необхідність постійних нововведень, швидкого впровадження нових наукових розробок, зміни структури й номенклатури продукції. У цьому разі об'єкт фінансового планування повинен мати деякі резерви ресурсів для підвищення мобільності підприємства, його сприйнятливості до реалізації досягнень науково-технічного прогресу. Тому, на наш погляд, доцільно під час розробки планових завдань встановлювати локальному об'єкту такі показники з випуску продукції, щоб у передплановому періоді мала місце деяка свобода вибору планових рішень. Така процедура встановлення планових програм веде і до більш повної реалізації принципу планування та управління народним господарством, за якого передбачається існування свободи вибору рішень в умовах локального об'єкта.

Розглядаючи підприємство як самостійний господарський механізм, необхідно зазначити, що існуючі особливості його діяльності і практика фінансового планування викликають несумісність ряду задач оптимального фінансового планування. Найбільш характерні з них такі:

1. Складність і багаторівневість управління підприємством.

2. Порівняно великий обсяг вихідної техніко-економічної інформації, неможливість евристичного визначення найістотніших розділів цієї інформації і через це неможливість апріорної оцінки ситуації, яка складається на підприємстві в цілому.

3. Складність відображення в одній економІко-математичніЙ моделі всіх істотних для діяльності підприємства факторів.

4. Наявність умов виробництва (як правило, технологічних особливостей), які не можна формалізувати, і суперечливий характер ряду співвідношень в економіко-математичних моделях оптимізації фінансових планів.

5. Жорсткість умов, накладених на фінансовий план виробництва продукції, намагання одержати план, оптимальний щодо ряду суперечливих критеріїв, збіг цілей у часі.

6. Відсутність комплексності фінансового планування, яка часто стає результатом різнопрофільності видів діяльності підрозділів, які входять до структури підприємства.

Причини, що викликають несумісність задач оптимального фінансового планування діяльності підприємства, можна розбити на дві групи: об'єктивні та суб'єктивні.

До першої групи входять причини, зумовлені самою виробничою діяльністю або особливістю її фінансового планування:

а) складний характер виробництва, яке об'єднує різні підгалузі зі складними взаємозв'язками;

б) наявність зон невизначеності у ході виробничої діяльності;

в) наявність неконтрольованих зовнішніх впливів як на хід виробництва, так і на процес прийняття рішень під час фінансового планування;

г) об'єктивна неможливість повної відповідності фінансового плану та характеру його виконання, тому що хід виробництва - це реальний процес, а план - якась його модель.

Друга група об'єднує причини, які характеризують реальний стан справ на підприємстві у ході прийняття оптимальних рішень під час фінансового планування організаційно-економічного механізму господарювання. До цієї групи належать:

а) відставання у часі одержання у повному обсязі необхідної та достовірної вихідної техніко-економічної інформації для оптимального фінансового планування;

б) відсутність достатньо повного узгодження інтересів окремих підрозділів і видів діяльності, а також всієї системи в цілому;

в) недосконалість існуючих моделей, методів, алгоритмів оптимального фінансового планування діяльності підприємства;

г) відставання прогнозування від планування І відсутність погрібного взаємозв'язку фінансового планування та прогнозування, що не дозволяє правильно оцінювати деякі визначальні параметри підприємства;

д) наявність суб'єктивних оцінок у процесі прийняття рішень при фінансовому плануванні діяльності підприємства, коли часто завищуються внутрішні резерви виробництва.

Для подолання труднощів, які виникають у ході оптимізації фінансових планів виробництва в умовах несумісності, проводився пошук нових шляхів, підходів до аналізу виробничих ситуацій, процесу прийняття рішень за оптимального фінансового планування. У цьому пошуку виходили з того, що необхідно забезпечити виконання таких основних операцій:

- виділення найістотніших розділів вихідної техніко-економічної інформації, які впливають на несумісність; визначення ядра несумісності, тобто тих небагатьох обмежень, наявність яких обумовлює несумісність для подальшого детального їх аналізу;

- одержання кількісних оцінок ступеня несумісності у задачах оптимального фінансового планування;

- побудова таких економіко-математичних моделей фінансового планування діяльності підприємства з відповідним алгоритмічним забезпеченням, які враховували б реально існуючий факт, що для одержання частини вихідної техніко-економічної інформації (оптимальним чином визначеної) необхідно знати оптимальний фінансовий план.

6.4.2.1. Класифікація невласних задач лінійного та випуклого програмування

6.4.2.2. Змістовна інтерпретація невласних задач лінійного програмування

6.4.2.3. Моделі коригування невласних задач

6.5. Основні фінансові елементи в системі бізнес-планування

Глава 7. КАТЕГОРІЇ РИЗИКУ І ЛЕВЕРИДЖУ

7.1. Леверидж та його роль у фінансовому менеджменті

7.2. Методика розрахунку критичного обсягу продажів

7.3. Оцінка виробничого левериджу

7.4. Оцінка фінансового левериджу