Важливою характеристикою фінансово-господарської діяльності підприємства є виробничий леверидж. Його високий рівень, як правило, свідчить про те, що навіть незначна зміна в обсягах виробництва може призвести до істотної фінансової нестабільності. У деяких випадках невелике падіння виручки від реалізації продукції може мати катастрофічні наслідки в частині одержання прибутку. Тобто якщо величина рівня прибутку значна, то це може спричинити велику рухливість прибутку. У зв'язку з цим необхідно враховувати три основні міри виробничого левериджу1:

- частку постійних виробничих витрат у загальній сумі витрат, тобто співвідношення постійних і змінних витрат (DOL);

- відношення чистого прибутку до постійних виробничих витрат DOL

- відношення темпу зміни прибутку до вирахування відсотків і податків до темпу зміни обсягу реалізації в натуральних одиницях (DOL).

Таким чином, аналізуючи три види показників оцінки міри виробничого левериджу вивчають конкретну виробничу ситуацію в динаміці. При цьому необхідно враховувати таку обставину, що зростання у динаміці показників DOL і DOL та зниження показника DOL,,, пов'язані зі збільшенням рівня виробничого левериджу і підвищують ризик досягнення заданого рівня прибутку.

Особливий інтерес становить показник DOL, величина якого змінюється у зв'язку зі зміною обсягу реалізації продукції. Його можна розрахувати за формулою:

де DOL -темп зміни прибутку до вирахування відсотків і податків, %; ТО - темп зміни обсягу реалізації продукції, %. Після перетворення формули (7.6) її можна подати в такому вигляді:

де Р - питомі умовно-постійні витрати;

/7 - прибуток до вирахування відсотків і податків. У випадку зміни обсягу реалізації продукції з О0 на О, формула набуде такого вигляду:

Таким чином, економічний зміст показника DOL полягає в тому, що він показує ступінь чутливості прибутку до оподаткування до зміни обсягу виробництва продукції в натуральних одиницях виміру. При оцінці цього показника враховується базовий обсяг виробництва, з яким порівнюються показники, що змінюються. За умови, коли базове значення прибутку близьке до нуля, навіть незначна зміна обсягу виробництва призводить до істотних змін прибутку.

Порівнюючи в динаміці рівні виробничого левериджу різних підприємств, необхідно враховувати однаковий базовий рівень випуску продукції. Більш високе значення цього показника звичайно характерне для підприємств, що мають більш високий рівень технічної озброєності. Таким чином, підприємства, що займаються технічним переозброєнням з метою зниження питомих змінних витрат, своєю діяльністю сприяють збільшенню рівня виробничого левериджу.

З позиції виробничого ризику підприємства з більш високим рівнем виробничого левериджу розглядаються як більш ризиковані.

Приклад.

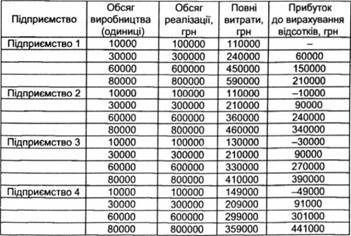

Необхідно проаналізувати рівень виробничого левериджу чотирьох підприємств за таких умов:

Показник | 1 | 2 | 3 | 4 |

Ціна одиниці продукції, грн | 10,0 | 10,0 | 10,0 | 10,0 |

Питомі змінні витрати, грн | 7,0 | 5,0 | 4.0 | 3,0 |

Умовно-постійні витрати, тис. грн | 30,0 | 60,0 | 90,0 | 119,0 |

Розрахуємо показники для різних варіантів випуску продукції:

За формулою (7.2) розрахуємо точку критичного обсягу продажів для кожного підприємства: підприємство 1 - 10000 од.; підприємство 2-12000 од; підприємство 3-15000 од.; підприємство 4 - 17000 од.

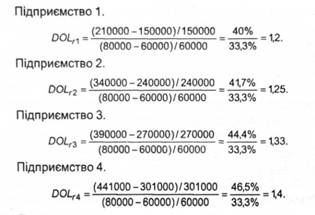

При збільшенні обсягу виробництва продукції з 60 до 80 тис. одиниць відбувається зміна рівня виробничого левериджу таким чином:

Як виходить з цих розрахунків, найбільше значення показника "рівень виробничого левериджу" має підприємство 4. Це ж підприємство має і найбільший розмір умовно-постійних витрат, що припадають на одиницю умовно-змінних витрат. Так, при обсязі виробництва продукції в 30000 одиниць для підприємства 1 цей показник дорівнює 0,143 (240 - 30 = 210; 30:210 = 0,143), тобто на 210 грн змінних витрат припадає 30 грн умовно-постійних витрат; для підприємства 2 - 0,4; для підприємства 3 -0,75; для підприємства 4 -1,32. Отже, підприємство 4 більш чутливе до зміни обсягів виробництва продукції, що знаходить відображення у розмірі варіації прибутку до вирахування відсотків і податків.

Економічний зміст показника "рівень виробничого левериджу" полягає в тому, що, якщо всі аналізовані підприємства намагатимуться збільшити обсяг виробництва на 33,3% (з 60 до 80 тис. од.), це буде супроводжуватися збільшенням прибутку до вирахування відсотків і податків: для підприємства 1 - на 12%; для підприємства 2 - на 12,5; для підприємства 3 - на 13,3; для підприємства 4 - на 14%. Такі ж співвідношення будуть встановлюватися при зниженні обсягів виробництва продукції у відношенні до базового рівня.

У зв'язку з цим необхідно зазначити, що рівень виробничого левериджу є доволі інерційним показником. У виробничо-господарській діяльності він не піддається різким змінам, тому що на підприємствах у сучасних умовах господарювання не відбуваються значні зміни у матеріально-технічній базі. Проте науково-технічний прогрес є одним з найважливіших напрямків розвитку виробництва при переході підприємств до ринкових параметрів господарювання. Тому керівництво підприємства повинно орієнтуватися на обрану стратегію розвитку з метою своєчасного вираховування впливу рівня виробничого левериджу на фінансовий стан підприємства.

РОЗДІЛ 3. УПРАВЛІННЯ АКТИВАМИ ПІДПРИЄМСТВА: ФІНАНСОВІ РІШЕННЯ

Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ

8.1. Склад і структура активів підприємства

8.2. Методи оцінки сукупної вартості активів підприємства

8.3. Доходність фінансових активів: види та оцінка

8.3.1. Оцінка облігацій з фіксованим доходом

Глава 9. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

9.1. Політика підприємства у сфері оборотного капіталу

9.2. Управління виробничими запасами