У процесі управління фінансовими ризиками дуже важливо правильно визначити розмір можливих фінансових втрат, які можуть з'явитися під час реалізації ризикової події за окремими фінансовими ризиками. Розмір можливих фінансових втрат, як правило, визначається характером здійснюваних фінансових операцій та обсягом залучених для їх реалізації активів підприємства.

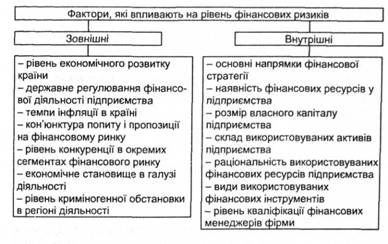

Для управління фінансовими ризиками необхідно провести аналіз факторів, які впливають на рівень ризиків підприємства, щоб виявити рівень керованості окремими їх видами. Усі фактори, що впливають на загальний рівень фінансових ризиків, поділяються на внутрішні та зовнішні (рис. 8.3).

Рис. 18.3. Фактори, що впливають на рівень фінансових ризиків

На наступному етапі проводиться оцінка рівня ризиків, яка здійснюється на основі розрахунку ймовірності виникнення фінансового ризику.

В економіці розроблено широку систему методів оцінки ймовірності виникнення фінансових ризиків, однак найчастіше використовуються експертний, статистичний, розрахунково-аналітичний та аналоговий методи.

Метод експертних оцінок застосовується у випадку, якщо у підприємства відсутня необхідна інформація для проведення розрахунків та порівнянь. Вказаний метод ґрунтується на опитуванні кваліфікованих спеціалістів у галузі фінансів і страхування з подальшою математичною обробкою в результаті проведеного опитування. Експертні методи оцінки широко використовуються при визначенні рівня ймовірності виникнення інфляційного, інвестиційного, валютного та деяких інших ризиків.

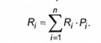

Статистичні методи застосовуються для оцінки ризику. Вони включають дисперсійний, регресійний і факторний аналіз. Суть статистичного методу полягає в тому, що вивчається статистика втрат і прибутків, які мали місце на аналізованому підприємстві. Встановлюється величина або частка одержання тієї чи іншої економічної віддачі і складається прогноз на майбутнє. На підставі отриманих даних роблять прогноз на майбутнє. У процесі застосування даного методу здійснюють розрахунок варіації, дисперсії і стандартного відхилення. Варіація виражає зміни (ступінь коливання) кількісної оцінки ознаки при переході від одного випадку (варіанта) до іншого.

Наприклад, зміну доходності активів та інвестицій можна визначити, сумуючи добутки фактичних значень рентабельності (Я,) на відповідні ймовірності (Р):

Стандартне відхилення визначається як квадратний корінь із середньозваженої дисперсії (7д )o Чим вище отриманий результат, тим більш ризикованим є аналізований проект.

До переваг цього класу методів зараховують певну універсальність, до недоліків - необхідність мати велику базу даних, складність і неоднозначність одержаних висновків, певні труднощі при аналізі динамічних рядів і т. ін. З метою розрахунку ризиків господарської діяльності ці методи застосовуються досить рідко. Однак останнім часом певну популярність здобув метод кластерного аналізу.

Розрахунково-аналітичні методи застосовуються найчастіше. Їхня перевага полягає в тому, що вони досить добре опрацьовані, прості для розуміння та оперують нескладними поняттями. До них належать: метод дисконтування, аналіз окупності витрат, аналіз беззбитковості виробництва, аналіз стійкості тощо.

Аналогові методи полягають у вишукуванні та використанні схожості, подібності явищ, предметів, систем, тобто нові ідеї та пропозиції виникають на основі зіставлення з іншими, більш чи менш аналогічними об'єктами. При цьому припускається, що економічна система, в рамках якої реалізується проект, поводить себе аналогічним чином.

18.4. Механізми нейтралізації фінансових ризиків

Глава 19. ФІНАНСОВА НЕСПРОМОЖНІСТЬ, БАНКРУТСТВО ПІДПРИЄМСТВА

19.1. Визначення незадовільної структури балансу підприємства

19.2. Методичні рекомендації щодо виявлення ознак неплатоспроможності підприємства

19.3. Аналіз та оцінка реальних можливостей відновлення платоспроможності підприємства

19.4. Аналіз зв'язку неплатоспроможності підприємства із заборгованістю держави перед ним

19.5. Методи прогнозування можливого банкрутства підприємства