Валютний своп, або своп з крос-курсами валют, полягає в обміні процентних платежів та номіналу в одній валюті на процентні платежі та номінал в іншій валюті. Іноді безпосередній обмін номіналів може не проводитись. Обмін фіксованих процентних виплат в одній валюті на фіксовані виплати в іншій валюті називають простим валютним свопом. Процентний валютний своп полягає в обміні фіксованих процентних платежів в одній валюті на платежі за плаваючою ставкою в іншій валюті. І, нарешті, обмін процентними платежами за плаваючою ставкою в різних валютах називають базисним валютним свопом.

Валютні свопи використовують для управління валютним та процентним ризиками. За допомогою валютних свопів учасники ринку отримують доступ до потрібної валюти за необхідним курсом. Банки можуть використовувати валютний своп, для того щоб зрівноважити свою валютну позицію. Укладають свопи також з тим, щоб використати свою відносну перевагу на ринку тієї чи іншої валюти.

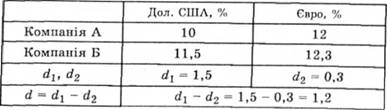

Наприклад, компанія А може емітувати облігації в доларах США або евро з купонною ставкою 10 та 12% відповідно. Компанія Б може емітувати зобов'язання під 11,5% в доларах і 12,3% в євро.

Компанія А має абсолютну перевагу і на ринку долара, і на ринку євро, але відносна перевага А па ринку долара (гі, = 11,5 - 10 = 1,5%) більша, ніж на ринку євро (йг = 12,3 - 12 = 0,3%).

У цьому разі компаніям А і Б доцільно використати свою відносну перевагу па ринках валют, емітувавши облігації: А — в доларах, Б —

Б — в евро, а потім укласти валютний своп. Вигода, яку кожен з них може мати від проведення свопу, дорівнюватиме 0,6d : d — d.~ - d2 = 1,5 - 0,3 = 1,2%, тобто 0,6%, або 60 б.п.

У результаті свопу вони отримають можливість залучити кошти під ставки, що на 60 б.п. менше від ставок безпосереднього залучення валюти (долара чи евро) па ринку.

Якщо в свопі братиме участь комерційний банк і його виграш становитиме 0,2%, то компанії А і Б будуть мати виграш у розмірі 0,5% кожна:

(d - 0,2%) : 2 - (1,2% - 0,2%) : 2 - 0,5%.

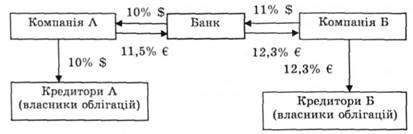

Механізм функціонування свопу та платежі, що здійснюють учасники угоди, наведено на рис. 11.3.

Рис. 11.3. Схема платежів за валютним свопом

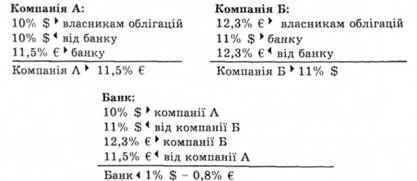

Процентні виплати компанії А в евро становлять 11,5%, платежі компанії Б в доларах становлять 11%. Винагорода банку вимірюється різницею (1% в дол. — 0,8% в евро). У грошовому вираженні сума, яку щороку отримує банк, дорівнює 0,01 номіналу в доларах за вирахуванням 0,008 номіналу в евро.

Обмін номіналами відбувається на початку і наприкінці дії снопу. Номінали в різних валютах мають співвідноситись як кроскурси відповідних валют на дату укладання свопу. Якщо, наприклад, розмір емісії облігацій становить 50 млн дол. США, а курс спот євро/ дол. = 0,88, номінал у евро має дорівнювати 44 млн євро. Отже, компанія А, що емітувала облігації на суму 50 млн дол. США, обмінює цю суму на 44 млн евро. У кінці свопу відбувається зворотний обмін номіналами: А отримує 50 млн дол. США, Б — 44 млн евро.

Оскільки валютний своп полягає в купівлі-продажу різних валютних потоків у майбутньому, його можна вважати різновидом форвардної угоди. В такому свопі форвардна угода з обміну процентними платежами об'єднується з угодою спот з обміну номіналами.

Оскільки крос-курси валют постійно змінюються, у наведеному вище прикладі банк, що отримує винагороду в розмірі різниці виплат у доларах США і євро, підпадає під валютний ризик. При зростанні курсу євро відносно долара його винагорода буде зменшуватись, а при падінні курсу євро відносно долара — зростати. Така залежність доходу банку від крос-курсу валют відображає вплив валютного ризику на дану операцію банку. В цілому банк компенсує валютний ризик за даною операцією через укладення інших строкових угод з валютою.

ЧАСТИНА IV. ПРОЦЕНТНІ СТАВКИ, РИЗИК І ДОХІД

Розділ 12. РИЗИК І ДОХІД

12.1. Визначення і види процентних ставок

12.2. Структура процентних ставок

12.3. Поняття і основні види ризиків, оцінювання ризику

12.4. Основні види фінансових ризиків

Розділ 13. ОЦІНЮВАННЯ ФІНАНСОВИХ АКТИВІВ

13.1. Оцінювання грошових потоків

13.2. Механізм оціпюваппя фінансових активів