Під портфелем цінних паперів розуміють сукупність різних видів цінних паперів, придбану інвестором з метою отримання доходу, що відповідав певним вимогам щодо допустимих рівнів ризику та доходу. Основними параметрами портфеля є його величина та структура. Величина портфеля залежить від фінансових можливостей інвестора та від його бажання інвестувати кошти у фінансові активи, а не здійснювати безпосередні інвестиції у виробництво. Власниками значних за обсягом портфелів цінних паперів виступають фінансові інститути. Корпорації формують портфель цінних паперів у разі, коли є вільні фінансові ресурси, які немає потреби вкладати в розширення виробництва, а також тоді, коли інші альтернативні вкладення коштів менш привабливі й, крім того, існує розвинений фондовий ринок.

Структура портфеля визначається видами цінних паперів, що входять до його складу, їх строковістю, співвідношенням окремих видів цінних паперів у портфелі. Основними характеристиками портфеля виступають його очікувана дохідність та ризиковість. Кожен з інвесторів, маючи певні вимоги щодо допустимих рівнів ризику чи до очікуваних рівнів доходу, формує той чи інший портфель цінних паперів. Інвестори віддають перевагу формуванню портфеля, а пе придбанню цінних паперів одного виду, оскільки, формуючи портфель, можна знизити рівень ризику за цінними паперами, пе зменшуючи їх очікуваної дохідності.

Першим розробку теорії портфеля розпочав у 50-х роках XX ст. П. Марковіц. Основним результатом започаткованої ним теорії стала розробка основних принципів побудови ефективного портфеля, а саме такого, який максимізує очікуваний дохід при задовільному ступені ризику. Оскільки автором теорії портфелю є П. Марковіц, ефективний портфель часто називають ефективним портфелем Марковіца. При розробці теорії портфеля Марковіцем було зроблено ряд припущень:

1) задача побудови ефективного портфеля розв'язується в рамках двопараметричної задачі, тобто до уваги беруться лише два параметри інвестицій — дохід та ризик;

2) інвестором ставиться задача максимізації доходу за портфелем при задовільному ступені ризику;

3) портфель цінних паперів формується інвестором із ризикових активів, майбутній дохід за якими наперед невизначений. Безризи-кові активи, величина майбутнього доходу за якими наперед визначена і прикладами яких є короткострокові державні цінні папери, не використовуються для формування портфеля;

4) інвестор вважається несхильним до ризику. Якщо існують два варіанти однакового доходу, але різного ступеня ризику, інвестор обирає варіант з меншим ризиком;

5) розподіл ймовірностей для портфеля цінних паперів вважається нормальним (Слід зауважити, що розподіл ймовірностей для одного активу далекий від нормального, тоді як розподіл ймовірностей для портфеля цінних паперів можна вважати нормальним.);

6) визначення дохідності та ризиковості портфеля здійснюється впродовж одного часового періоду, як правило, року. Оцінки, отримані для такого періоду, не можуть бути узагальнені на більш тривалий період часу, оскільки невизначеність, пов'язана з часом, та невизначеність і випадковий характер цінових змін на ринку збільшують невизначеність прогнозів, що мають вплив на майбутні змінив ризиковості та дохідності портфеля.

Дохідність портфеля за період визначається часткою від ділення приросту ринкової вартості портфеля і виплат за ним за період на ринкову вартість портфеля на початок періоду:

V - V + 7)

Д.= у " <13-60>

де К0, Уі — ринкова вартість портфеля на початок і на кінець періоду; 2) — виплати за портфелем протягом періоду.

Приклад. Ринкова вартість портфеля на початок першого, другого, третього періодів та на кінець третього періоду становить, гр. од.: 100 000, 130 000, 110 000, 90 000. Визначити дохідність портфеля, якщо виплати за портфелем протягом періодів не здійснювались.

Дохідність портфеля в 1—3 періодах згідно з формулою (13.60) становить:

Лп! - (130 000 - 100 000): 100 000 = 0,3, або 30%;

Дп2 = (110 000 - 130 000) : 130 000 = -0,1538, або -15,38%;

Япз = (90 000 - 110 000) : 110 000 = -0,1818, або -18,18%.

Середня арифметична процентна ставка, що відображає середню дохідність портфеля протягом трьох періодів за умови, що дохід за портфелем періодично вилучається, а втрачені кошти поновлюються, згідно з формулою (12.11)

Дп - (0,3 - 0,1538 - 0,1818): 3 = -0,0119, або -1,19%.

Портфель цінних паперів формується з різних видів цінних паперів, дохідність яких змінюється з часом. Щоб краще зрозуміти, чому формування портфеля з різних видів цінних паперів поліпшує його характеристики, треба розглянути залежність між змінами в доході за окремими цінними паперами.

Очікувана дохідність різних цінних паперів залежить від багатьох чинників і, звичайно, неперервно змінюється. Залежність між змінами в доході за двома цінними паперами X і У відображає коефіцієнт кореляції, який приймає значення від -1 до +1 і визначається формулою

сог (#х"Лу) - соу(Дх.Ду) : (ах оу),

де і?х,і?у — очікувана дохідність цінних паперів X, У; а*, ау — стандартні відхилення величин Нх, -йу" еоу(Ях,і?у) називається коефіцієнтом коваріації і визначається сумою

соу (Дх,Яу) - Е [Які ~ МШ] [Яу, - М(Яу)] Р„ де Pt — ймовірність того, що рівень доходу за цінними паперами X, У дорівнюватиме Я*,, #v*о Af(JRx)" Af(Hy) — середній очікуваний рівень доходу за X, У відповідно.

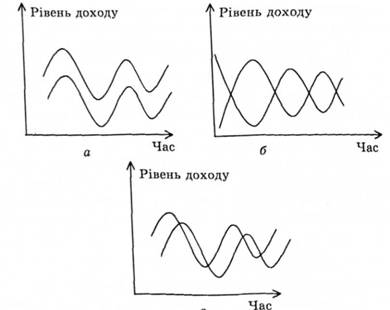

Залежність між рівнями доходу за двома цінними паперами та часом показано на рис. 13.3. Якщо дохідність цінних паперів однаково змінюється в часі (рис 13.3, а), вважають, що ці цінні папери ідеально корельовані. В цьому разі коефіцієнт кореляції дорівнює 1. Якщо залежність між рівнями доходу за цінними паперами така, як на рис. 13.3, б, цінні папери від'ємно корельовані, а коефіцієнт кореляції дорівнює -1. У переважній більшості коефіцієнти кореляції для різних цінних паперів лежать в інтервалі 0,3—0,7, тобто цінні папери є додатно корельованими (рис. 13,3, в). Це пояснюється тим, що їх дохідність істотно залежить від ринкових процентних ставок, ситуації в економіці, галузі тощо. Більш корельованими є цінні папери, що перебувають в обігу на одному ринку. Для таких цінних паперів досить часто коефіцієнт кореляції приймає значення, близькі до 0,5. Коефіцієнт кореляції, що дорівнює 0,5, є типовим для акцій. Хоча існують акції, які мають від'ємну кореляцію з більшістю ринкових акцій. До таких акцій належать акції золотодобувних компаній. У періоди економічного спаду ціпи па акції таких компаній зростають, як і ціни на золото, тоді як ціни на інші акції знижуються.

Рис. 13.3. Залежність між рівнем доходу за двома цінними паперами

При порівнянні ризиковості портфеля та цінних паперів, що входять до нього, можна помітити, що ризиковість окремих цінних паперів вища від загального рівня ризику за портфелем, хоча їх дохідність при цьому може бути значно меншою за загальну дохідність портфеля. Це означає, що при включенні до портфеля різних видів цінних паперів зменшується рівень ризику і не зменшується очікувана дохідність портфеля.

Отже, збільшення кількості цінних паперів у портфелі не викликає систематичних змін у дохідності портфеля, зате викликає систематичне зменшення ризику портфеля. Процес збільшення кількості видів цінних паперів у портфелі, результатом якого є зменшення ризику портфеля без зменшення його очікуваної дохідності, називають диверсифікацією портфеля.

Сукупний ризик диверсифікованого портфеля менший від ризику окремих цінних паперів, що входять до нього. Це свідчить про тс, що ризик, властивий конкретному цінному паперу, є сумою двох складових: ризику, який може бути практично ліквідований включенням до диверсифікованого портфеля цінних паперів, і ризику, який не може бути зменшений через диверсифікацію, оскільки це ризик, властивий даному цінному паперу. Це також означає, що стандартне відхилення не може адекватно оцінювати ризик окремого цінного папера, частина якого може бути ліквідована включенням до портфеля, а інша — ні.

Ризик, що може бути практично зменшений до нуля включенням цього папера до диверсифікованого портфеля цінних паперів, нази-вають несистематичним, або залишковим, ризиком, ризиком компанії чи диверсифікованим.

Ризик цінного папера, що не може бути ліквідований через диверсифікацію, називають систематичним, ринковим, або нсдиверси-фікованим, ризиком. Для кожного з цінних паперів величина систематичного і несистематичного ризику може бути різною, як і величина загального ризику.

Систематичний, або ринковий, ризик — це мінімальний рівень ризику за портфелем, який може бути досягнутий через диверсифікацію портфеля за допомогою великої кількості випадково підібраних цінних паперів. Такий ризик відображає ризиковість ринку в цілому, макроекономічну ситуацію і, звичайно, не може бути диверсифікованим. Систематичний ризик може приймати більше чи менше значення залежно від того, ринок яких цінних паперів розглядається. В результаті диверсифікації портфеля цінних паперів загальний ризик за портфелем зменшується до рівня систематичного ризику.

Отже" систематичний ризик — це мінімальний рівень ризику, що властивий фінансовим активам, які перебувають в обігу на певному ринку. Його величина обумовлена видом фінансових активів, що є в обігу на конкретному ринку. Так, величина систематичного ризику ринку акцій значно перевищує ризик ринку державних цінних паперів (див. табл. 12.2).

Якщо вважати цінні папери, що використовуються для розрахунку відомих фондових індексів, ринковим портфелем цінних паперів, для останнього можна розрахувати очікуваний дохід та стапдартне відхилення. Очікуваний дохід за ринковим портфелем часто називають середньоринковим, а відповідну ставку доходу — середньорин-новою дохідністю. Стандартне відхилення ар, обчислене для такого портфеля, відображає ринковий, або систематичний, ризик.

Для того щоб скоротити ризик за портфелем у процесі його диверсифікації, використовують цінні папери, дохід за якими мало ко* рельований. (Формально, якщо сформувати портфель з некорельова-них цінних паперів, ризик за ним дорівнюватиме нулю.) Чим менш корельовані цінні папери в портфелі, тим більшого ефекту можна досягти в результаті диверсифікації. Причому результат диверсифікації буде кращим у тому разі, коли цінні папери в портфелі не тільки мало корельовані між собою, а й не дуже корелюють з дохідністю ринкового портфеля цінних паперів.

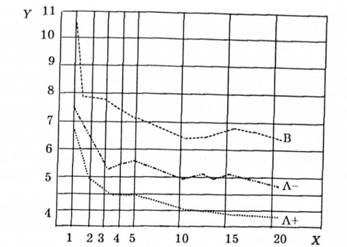

В. Вагнером та Ш. Лоу в 1971 р. були опубліковані результати дослідження щодо диверсифікації портфеля акцій різного класу. Розрахунки проводились щомісяця з використанням даних за 10 років для 200 акцій, що котируються на Нью-йоркській фондовій біржі. Методом випадкового підбору були сформовані портфелі з акцій різного класу (від А+ до В), що містили різну кількість акцій — від 1 до 20.

Залежність ризику за портфелем від кількості цінних паперів у портфелі для різних категорій акцій подано на рис. 13.4: на горизонтальній осі — кількість цінних паперів у портфелі, на верти* кальній — стандартне відхилення в процентах за місяць. Загальний ризик за портфелем різко зменшується при зростанні кількості цінних паперів від 1 до 10. При збільшенні кількості цінних паперів до 20 ризик за портфелем наближається до ринкового ризику. Чим вищий рейтинг цінних паперів, тим однорідніші за показниками компанії входять до відповідної групи, тим менша мінливість даних для розрахунку кривих, тим менший загальний ризик за портфелем. Проте незалежно від класу цінного папера більшу частину ризику за ним становить несистематичний ризик.

Рис. 13.4. Залежність ризику ла портфелем від кількості цінних паперів у портфелі

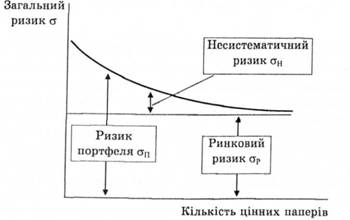

Оскільки диверсифікація портфеля облігацій має закономірності, аналогічні диверсифікації портфеля акцій, залежність між загальним ризиком за портфелем та кількістю цінних паперів у ньому, зображену на рис. 13.5, можна вважати характерною і для ринку облігацій. Чим більша кількість паперів у портфелі, тим меншу частку загального ризику становить несистематичний ризик он. При збільшенні кількості цінних паперів у портфелі ризик за портфелем ап не зменшується до нуля, а наближається до величини ринкового ризику аР.

Рис. 13.5. Залежність між загальним ризиком за портфелем та кількістю цінних напорів у ньому

Дохідність добре диверсифікованого портфеля цінних паперів дуже корелює з ринковою дохідністю, а невизначеність (ризик) такого портфеля відображає певизпачепість ринку в цілому. Інвестори не можуть уникнути невизначеності, пов'язаної з ринком, незалежно від того, скільки цінних паперів вони мають у своєму портфелі. В ди-версифіковапому портфелі загальний ризик па 90% є систематичним.

Побудова ефективного за Марковіцем портфеля грунтується на припущенні про те, що інвестор формує портфель тільки з ризикових активів. Існує мпожина портфелів визначеного ступеня ризику, але з різним рівнем очікувапого доходу. Інвестор намагається сформувати портфель, який забезпечить максимальний рівень доходу при заданому рівні ризику.

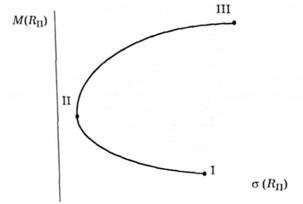

Графічно процес визначення ефективного портфеля подапо на рис. 13.6. Область, обмежену лініями І—II—III, називають допустимою множиною портфелів.

Рис. 13.6. Залежність між очікуваним доходом та ризиком за портфелем

Точки, розміщені па вертикальних відрізках, що належать допустимій області, характеризують множину портфелів, що мають однаковий рівень ризику, проте різний рівень очікувапого доходу. Точки, що належать кривій II—III, відображають множину ефективних портфелів, які характеризуються різним рівнем ризику і максимальним для цього рівня ризику доходом.

Оптимальним портфелем називають найбільш прийнятний із множини ефективних портфелів. Вибір із множини ефективних портфелів оптимального залежить від схильності інвестора до ризику. Чим вищий рівень ризику вважає для себе прийнятним інвестор, тим вищий рівень доходу забезпечить йому оптимальний портфель. Вибір оптимального з максимальним доходом портфеля здійснюється методами квадратичного програмування. Чим менша кореляція між активами портфеля, тим більшою може бути максимальна дохідність портфеля при заданому рівні ризику.

13.10. Модель оцінки капітальних активів

ЧАСТИНА V. ФІНАНСОВІ ІНСТИТУТИ

Розділ 14. ФІНАНСОВІ ПОСЛУГИ

14.1. Ринок фінансового посередництва

14.2. Андерайтинг і приватне розміщення ціппих паперів

14.3. Агентські послуги

14.4. Лізингові послуги

14.5. Факторингові послуги

14.6. Брокерська діяльність