Успішне фінансування підприємства в ринкових умовах можливо лише за умови здійснення безперервного руху грошових коштів - їх находження (притік) і вибуття (відтік), забезпечення наявності постійно вільного залишку на рахунках у банку.

Для оцінки результатів фінансової діяльності підприємств найбільш важливе значення мають три показники:

- доход (виручка) від реалізації продукції (товарів, робіт, послуг);

- прибуток;

- потік грошових коштів.

Абсолютна величина цих показників і динаміка їх зміни на протязі року характеризує ефективність роботи підприємства. Однак, в умовах хронічних неплатежів у народному господарстві України першорядного значення набуває потік коштів, що надходять підприємству від різних видів діяльності.

Аналіз надходження та вибуття грошових коштів дає можливість вивчити їх динаміку, визначити суму перевищення надходження над вибуттям (оплатою), що дозволяє робити висновки про можливість внутрішнього самофінансування.

Основна мета аналізу надходження та вибуття грошових коштів полягає у виявленні причин дефіциту (надлишку) коштів і визначенні джерел їх надходження й напрямків вибуття для контролю за поточною ліквідністю й платоспроможністю. Платоспроможність і ліквідність підприємства дуже часто залежить від реального грошового обігу у вигляді потоку грошових платежів, відображених на рахунках бухгалтерського обліку. Тому необхідність аналізу надходження та вибуття грошових коштів полягає у тому щоб у значній мірі доповнити методику оцінки платоспроможності й ліквідності підприємства. Це дасть можливість реально оцінити фінансово-економічний стан господарюючого суб'єкта.

Для досягнення цих цілей повинні бути вирішені наступні завдання: розрахунок часу обігу грошових коштів; проведення аналізу надходження та вибуття грошових коштів; прогнозування грошових потоків; визначення оптимального рівня грошових коштів.

Наявність у підприємства грошових коштів нерідко зв'язується з тим, чи є його діяльність прибуткової чи ні. Однак такий зв'язок не завжди очевидний. Події останніх років, коли різко загострилася проблема взаємних неплатежів, надала сумніву абсолютної непорушності зв'язку між прибутком і наявністю у підприємства вільних коштів. Виявляється, підприємство може бути прибутковим за даними бухгалтерського або податкового обліку й одночасно зазнавати труднощів в оборотних коштах. При аналізі фінансового стану підприємства необхідно розрізняти, що прибуток за звітний період і кошти, отримані підприємством протягом звітного періоду, не те й саме. Прибуток виражає приріст авансованої вартості, що характеризує ефективність управління підприємством. Тому, перед керівництвом підприємства виникає важливе завдання - ефективно використовувати грошові кошти, управляти ними.

Значимість такого виду активів, як грошові кошти визначається трьома основними причинами:

- рутинність - кошти використовуються для виконання поточних операцій, оскільки між вхідними й вихідними грошовими потоками завжди є часовий розбіг, тому підприємство змушене постійно тримати вільні кошти на поточному рахунку в банку;

- обережність - діяльність підприємства не носить жорстко визначеного характеру, тому кошти необхідні для виконання непередбачених платежів;

- спекулятивність - кошти необхідні за спекулятивних міркувань, оскільки постійно існує ймовірність того, що зненацька представиться можливість вигідного інвестування.

Разом з тим заморожування фінансових ресурсів у вигляді грошових коштів пов'язане з певними втратами - з деяких доль умовності їх величину можна оцінити розміром втраченої вигоди від участі у якому-небудь інвестиційному проекті. Тому, будь-яке підприємство повинне враховувати дві взаємно виключаючі обставини: підтримка поточної платоспроможності й одержання додаткового прибутку від інвестування вільних коштів. Таким чином, однієї з основних завдань управління грошовими ресурсами, як відзначалося раніше, є оптимізація їх середнього поточного залишку.

Аналіз надходження та вибуття грошових коштів проводиться за даними звітного періоду. Для того, щоб розкрити реальний рух грошових коштів на підприємстві, оцінити стабільність їх надходження й використання, а також зв'язати величину отриманого фінансового результату зі станом коштів, потрібно провести аналіз надходження й використання коштів у розрізі основної (поточної), інвестиційної, фінансової й іншої діяльності, тобто зробити аналіз показників Звіту про рух грошових коштів.

Перелік джерел інформації для аналізу буде залежати від того, який метод застосовується для оцінки показників Звіту про рух грошових коштів.

У світовій практиці використовуються, як правило, один із двох методів аналізу, відомих як прямій і непрямий методи. Різниця їх складається в різній послідовності визначенні величини потоку коштів у результаті поточної діяльності а саме:

- прямий метод - ґрунтується на вирахуванні надходження (виручка від реалізації продукції, товарів, робіт і послуг, авансів отриманих і ін.) і відтоку (оплата рахунків постачальників, повернення отриманих короткострокових кредитів і позик і ін.) коштів, тобто вихідним елементом є виторг; джерелом інформації є аналітичні дані рахунків бухгалтерського обліку - 30 і 31 класу 3;

- непрямий метод ґрунтується на ідентифікації й обліку операцій, пов'язаних з рухом грошових коштів, і послідовному коректуванні чистого прибутку, тобто вихідним елементом є прибуток.

Форма звіту 3 "Про рух грошових коштів", встановлена П(С)БО 4, у сучасний період передбачає використання прямого методу аналізу. Джерелом інформації для заповнення звітної ф. № 3 "Звіт про рух грошових коштів" є ф. № 1 "Баланс", ф. № 2 "Звіт про фінансові результати", аналітичні дані рахунків бухгалтерського обліку за даними Головної книги.

Характеристика динаміки надходження та вибуття грошових коштів ЗАТ "Продмаш" з використанням ф. № 3 "Звіт про рух грошових коштів" за прямим методом за 2010 - 2011 р.р. за видами діяльності представлені у табл. 8.16-8.18.

Таблиця 8.16. З ДИНАМІКИ НАДХОДЖЕННЯ ТА ВИБУТТЯ ГРОШОВИХ КОШТІВ РЕЗУЛЬТАТІ ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ ЗАТ "ПРОДМАШ" ЗА 2010-2011 рр. тис. грн.

№ | Показник | 2010 р. | 2011 р. | Відхилення | |

Абсолютне, тис. грн. | Відносне, % | ||||

I. Надходження | |||||

1.1 | Надходження від реалізації продукції (товарів, робіт, послуг) | 7484,0 | 5752,0 | -1732,0 | -23,0 |

1.2 | Надходження від покупців і замовників авансів | 15,4 | 29,0 | 13,6 | 88,3 |

1.3 | Надходження цільового фінансування | 25,0 | 23,0 | -2,0 | -8,0 |

1.4 | Інші надходження | 13,0 | 17,0 | 4,0 | 30,0 |

ІІ. Витрачання | |||||

2.1 | Витрачання на оплату матеріалів | 2670,0 | 2546,0 | -124,0 | -6,0 |

2.2 | Витрачання на оплату працівникам | 2600,0 | 2892,0 | 29,2 | 11,2 |

2.3 | Витрачання на оплату відрядження | 12,0 | 13,0 | 1,0 | 8,0 |

2.4 | Витрачання на оплату зобов'язань з податку на додану вартість | 620,0 | 745,0 | 125,0 | 20,0 |

2.5 | Витрачання на оплату відрахувань на соціальні заходи | 820,0 | 917,0 | 97,0 | 11,9 |

2.6 | Витрачання на оплату зобов'язань з інших податків і зборів | 315,0 | 314,0 | -1,0 | -10,0 |

2.7 | Інші витрачання | 1050,0 | 1141,0 | 91,0 | 8,6 |

3 | Чистий рух коштів до надзвичайних подій | 550,0 | (431,0) | -312,0 | -100 |

4 | Чистий рух коштів від операційної діяльності | 550,0 | (2747,0) | -2197,0 | -100 |

Таблиця 8.17. ІЗ ДИНАМІКИ НАДХОДЖЕННЯ ТА ВИБУТТЯ ГРОШОВИХ КОШТІВ РЕЗУЛЬТАТІ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ЗАТ "ПРОДМАШ" ЗА 2010 - 2011 рр. тис. грн.

Відхилення | |||||

№ | Показник | 2010 р. | 2011 р. | Абсолютне, тис. грн. | Відносне, % |

1 | Інші надходження | 200,0 | 783,0 | 583,0 | 391,5 |

2 | Придбання необоротних активів | - | 213,0 | 213,0 | 100 |

3 | Чистий рух коштів від інвестиційної діяльності | 200,0 | 570,0 | 370,0 | 285,0 |

За аналізований період чистий рух надходження та вибуття грошових коштів від операційної діяльності ЗАТ "Продмаш" має від'ємний грошовий потік від операційної діяльності у сумі 2747,0 тис. грн., який знизився на 2197,0 тис. грн., або на 100 % від суми від'ємного грошового потоку підприємства за 2010 р. У той же час, за розділом І "Надходження" спостерігається ріст майже за усіма видами грошових коштів підприємства, виключення складає позиція надходжень цільового фінансування, де відмічено зниження на 2,0 тис. грн., або на 8%. За ІІ розділом - "Витрачання", спостерігається зниження обсягу грошових коштів за статтею "Витрачання на оплату матеріалів" на 124,0 тис. грн., або на 6% та за статтею "Витрачання на оплату зобов'язань з інших податків і зборів" на 1,0 тис. грн., або на 10 %. Цей факт свідчить про те, що підприємство ще не зовсім оговталось від наслідків фінансової кризи.

Аналіз динаміки надходження та вибуття грошових коштів від інвестиційної діяльності ЗАТ "Продмаш" за 2010 - 2011 рр. показав ріст чистого руху коштів від інвестиційної діяльності на 370,0 тис. грн., або на 285 %. На таке збільшення вплинули інші надходження від інвестиційної діяльності, де ріст відмічено у сумі 583,0 тис. грн. (або 391,5%). Тобто, за аналізований період ЗАТ "Продмаш" підвищило свою інвестиційну активність.

Надалі проаналізуємо рух грошових коштів у результаті фінансової діяльності ЗАТ "Продмаш" за 2010-2011 р.р.

Проведений аналіз довів, що надходження та вибуття грошових коштів від фінансової діяльності ЗАТ "Продмаш" за 2010-2011 р.р. виріс на 181,0 тис. грн. і склав 9%. Це свідчить про підвищення активності підприємства на фондовому ринку України.

Таблиця 8.18. ДИНАМІКИ НАДХОДЖЕННЯ ТА ВИБУТТЯ ГРОШОВИХ КОШТІВ РЕЗУЛЬТАТІ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ЗАТ "ПРОДМАШ" ЗА 2010-2011 рр. тис. грн.

Відхилення | |||||

№ | Показник | 2010 р. | 2011 р. | Абсолютне, тис. грн. | Відносне, % |

1 | Інші надходження | 2011,0 | 2191,0 | 181,0 | 9,0 |

2 | Чистий рух коштів від фінансової діяльності | 2011,0 | 2191,0 | 181,0 | 9,0 |

Наступним етапом аналізу є оцінка загальної динаміки руху надходження та вибуття грошових коштів ЗАТ "Продмаш" за 2010 - 2011 рр.

Слід відзначити, що для повноти аналізу на даному етапі доцільно розрахувати і структуру грошових потоків підприємства, але з погляду на те, що за грошовими потоками від операційної діяльності спостерігається від'ємне значення, даний аспект проаналізувати неможливо, тому зупинимось тільки на аналізі динаміки (табл. 8.19).

Таблиця 8.19. АНАЛІЗ ДИНАМІКИ РУХУ НАДХОДЖЕННЯ ТА ВИБУТТЯ ГРОШОВИХ КОШТІВ ЗАТ "ПРОДМАШ" ЗА 2010-2011 рр.

№ | Показник | 2010 р. | 2011 р. | Відхилення | |

Абсолютне, тис. грн. | Відносне, % | ||||

1 | Чистий рух коштів від операційної діяльності | 550,0 | (2747,0) | -2197,0 | -100 |

2 | Чистий рух коштів від інвестиційної діяльності | 200,0 | 570,0 | 370,0 | 285,0 |

3 | Чистий рух коштів від фінансової діяльності | 2011,0 | 2191,0 | 181,0 | 9,0 |

4 | Чистий рух коштів за звітний період | 2760 | 14,0 | -2746,0 | -99,5 |

5 | Залишок коштів на початок року | 56,0 | 43,0 | -13,0 | -23,0 |

6 | Вплив зміни валютних курсів на залишок коштів | (23,0) | (49,0) | -26,0 | +113,0 |

7 | Залишок коштів на кінець року | 2793,0 | 8,0 | -2785,0 | -99,5 |

Результати аналізу динаміки надходження та вибуття грошових коштів ЗАТ "Продмаш" за 2010 - 2011 р.р. показали, що у цілому за 2011 р. підприємство має позитивний грошовий потік у розмірі 14 тис. грн.

При цьому, позитивний грошовий потік отримано за результатами інвестиційної і фінансової діяльності, у той час як за результатами операційної діяльності отримано від'ємний грошовий потік у сумі 2747,0 тис. грн. у 2011 р. Даний від'ємний грошовий потік негативно вплинув на загальний позитивний грошовий потік підприємства. Так, за 2010 р. ЗАТ "Продмаш" отримало на кінець року позитивну суму грошових коштів у розмірі 2793,0 тис. грн. Загальне зниження обсягу грошових коштів на кінець 2011 р. склало 2785,0 тис. грн. або майже 100 %. Тобто, підприємству потрібно більш ретельно планувати процес надходження та вибуття грошових коштів за операційною діяльністю.

8.6. Аналіз структури та динаміки власного капіталу підприємства

Аналіз руху власного капіталу проводиться з метою визначення впливу на його склад, розмір і структуру:

- коригувань залишків власного капіталу на початок періоду;

- переоцінки активів;

- розподілу прибутку;

- внесків учасників;

- вилучення капіталу;

- інших змін.

Розглянемо основні складові власного капіталу підприємства з точки зору аналізу руху докладніше.

Статутний капітал - є одним із найважливіших показників, що дозволяє одержати уявлення про розміри і фінансовий стан економічних суб'єктів. Це один із найбільше стійких елементів власного капіталу організації, оскільки зміна його величини допускається в строго визначеному порядку, установленому законодавчо. Статутний капітал - це основне джерело формування майна підприємства, це стартовий капітал для операційної діяльності з метою одержання надалі прибутку. Статутний капітал являє собою засоби, вкладені власниками підприємства.

Додатковий капітал. У процесі основної діяльності в підприємства може з'явитися нове майно чи зрости облікова вартість наявного, тобто збільшуються розміри активів. Для обліку джерел такого майна чи приросту його вартості в бухгалтерському обліку введено поняття додаткового капіталу. Як об'єкт обліку він виник відповідно до зміни правил оцінки статей бухгалтерської звітності організацій для відображення інфляційних процесів.

Резервний капітал створюється відповідно до законодавства й установчих документів організації на покриття можливих у майбутньому непередбачених збитків, втрат. Резервний капітал - це так зване запасне фінансове джерело, що створюється як гарантія безперебійної роботи підприємства і дотримання інтересів третіх осіб.

Нерозподілений прибуток - прибуток, що залишається в розпорядженні підприємства після сплати в бюджет податку на прибуток. Він виступає джерелом, який може бути використаний на цілі, обумовлені статутними документами чи відповідними рішеннями керівництва організації і засновників (акціонерів), у т. ч. на придбання нових майнових об'єктів чи майнових прав.

У табл. 8.20 проаналізовано структуру і динаміку власного капіталу ЗАТ "Продмаш".

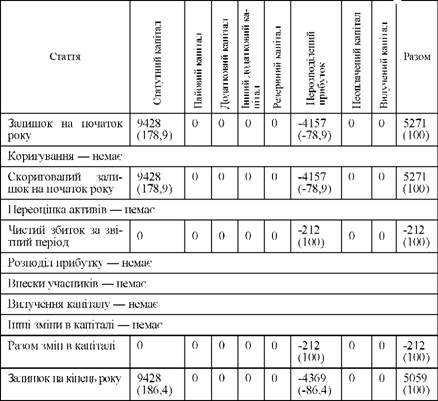

Таблиця 8.20. АНАЛІЗ СТРУКТУРИ І ДИНАМІКИ ВЛАСНОГО КАПІТАЛУ ЗАТ "ПРОДМАШ" тис. грн.

Власний капітал підприємства на початок року представлений статутним капіталом у сумі 9428 тис. грн. (178,9%) і непокритими збитками 4157 тис. грн. (-78,9%).

Протягом аналізованого періоду коригування власного капіталу, переоцінки активів, внесків учасників, вилучення капіталу і інших змін не відбувалося. Підприємство отримало чистий збиток у сумі 212 тис. грн., який збільшив розмір непокритого збитку до 4369 тис. грн. або (-86,4%) власного капіталу, який зменшився до 5059 тис. грн.

Таким чином, рух власного капіталу досліджуваного підприємства не є раціональним. Резервами покращення ситуації є перехід до прибуткової роботи, покриття збитків, залучення власного капіталу за рахунок їх внесків.

9.1. Сутність, зміст та види бізнес-процесів підприємства

9.2. Значення, мета, задачі та інформаційне забезпечення аналізу бізнес-процесів

9.3. Аналіз процесу постачання матеріальних ресурсів на підприємстві

9.4. Аналіз процесу виробництва готової продукції

9.5. Аналіз процесу реалізації готової продукції

9.6. Аналіз процесу розрахунків з покупцями готової продукції

9.7. Можливості оптимізації бізнес-процесів підприємства

Змістовий модуль 3. Аналіз конкурентоспроможності, інвестиційної привабливості та результативності бізнес-процесів

Тема 10. Аналіз конкурентоспроможності та конкурентних позицій підприємства