Головне контрольно-ревізійне управління України очолює Голова (начальник) управління - заступник Міністра фінансів України, якого призначає на посаду і звільняє з посади Кабінет Міністрів України за поданням Міністра фінансів України.

Голова Головного контрольно-ревізійного управління України:

- здійснює керівництво, несе персональну відповідальність перед Президентом України і Кабінетом Міністрів України за виконання покладених на Головне контрольно-ревізійного управління України завдань і здійснення ним своїх повноважень;

- розподіляє обов'язки між заступниками, визначає ступінь їх відповідальності та керівників структурних підрозділів Головного управління;

- призначає на посади та звільняє з посад керівників контрольно-ревізійних управлінь в Автономній Республіці Крим, областях, містах Києві та Севастополі, а також керівників контрольно-ревізійних підрозділів у районах, містах, районах у містах у разі надання таким підрозділам статусу юридичної особи.

Для погодженого вирішення питань, обговорення найважливіших напрямів діяльності в Головному контрольно-ревізійному управлінні України утворюється колегія у складі:

- Голови управління (голова колегії);

- заступників Голови за посадою;

- інших керівних працівників державної контрольно-ревізійної служби.

Члени колегії затверджуються та звільняються від обов'язків Кабінетом Міністрів України за поданням Голови Головного контрольно-ревізійного управління України.

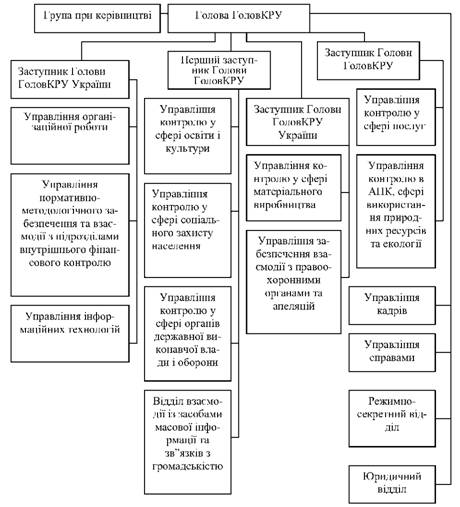

Структура Головного контрольно-ревізійного управління України затверджується Головою управління і має наступні складові (рис. 18):

1. Керівництво:

- Голова ГоловКРУ.

- Перший заступник Голови ГоловКРУ.

- Заступник Голови ГоловКРУ.

Рисунок 18- Структура Головного контрольно-ревізійного управління України

- Помічник Голови ГоловКРУ.

- Головний спеціаліст з питань мобілізаційної роботи та цивільної оборони.

- Головний спеціаліст.

- Спеціаліст 1 категорії.

3. Управління організаційної роботи.

4. Управління нормативно-методологічного забезпечення та взаємодії з підрозділами внутрішнього фінансового контролю.

5. Відділ взаємодії із засобами масової інформації та зв'язків з громадськістю.

6. Управління контролю у сфері освіти і культури.

7. Управління контролю у сфері соціального захисту населення.

8. Управління контролю у сфері матеріального виробництва.

9. Управління контролю у сфері послуг.

10. Управління контролю агропромисловому комплексі, сфері використання природних ресурсів та екології.

11. Управління контролю у сфері органів державної виконавчої влади і оборони.

12. Управління забезпечення взаємодії з правоохоронними органами та апеляцій.

13. Управління кадрів.

14. Управління справами.

15. Юридичний відділ.

16. Режимно-секретний відділ.

17. Управління інформаційних технологій.

Структура апарату Головного контрольно-ревізійного управління України достатньо розгалужена. У складі підрозділів апарату - Управлінь - знаходяться відділи на чолі з начальниками, контролери-ревізори.

Для прикладу наведемо структуру Управління контролю у сфері освіти і культури:

- Начальник управління.

- Заступник начальника управління.

- Спеціаліст П категорії.

1. Відділ контролю у сфері освіти:

- Заступник начальника управління - начальник відділу.

- Заступник начальника відділу.

- Головний контролер - ревізор.

- Провідний контролер - ревізор.

- Старший контролер - ревізор.

2. Відділ контролю у сфері науки:

- Начальник відділу.

- Заступник начальника відділу.

- Головний контролер - ревізор.

- Провідний контролер - ревізор.

- Старший контролер - ревізор.

3. Відділ контролю у сфері культури та інформації:

- Начальник відділу.

- Заступник начальника відділу.

- Головний контролер - ревізор.

- Провідний контролер - ревізор.

- Старший контролер - ревізор.

Контрольно-ревізійні управління в Республіці Крим, областях, містах Києві і Севастополі (надалі - Управління):

- є органами виконавчої влади, входять до складу Державної контрольно-ревізійної служби в Україні і підпорядковуються Головному контрольно-ревізійному управлінню України;

- є юридичними особами, мають самостійні кошториси, поточні та вкладні (депозитні) рахунки в банках;

- у своїй діяльності керуються Конституцією України та законами України, актами Президента України, Кабінету Міністрів України, директивними наказами Міністра фінансів України, ГоловКРУ України та Положенням про Контрольно-ревізійні управління в Автономній Республіці Крим, областях, містах Києві і Севастополі № 111 від 09 січня 2001 року, а також іншими нормативно-правовими актами;

- координують свою діяльність з місцевими державними адміністраціями та органами місцевого самоврядування, фінансовими органами, державною податковою службою, іншими контрольними органами, органами прокуратури, внутрішніх справ, служби безпеки;

- містять в своєму складі контрольно-ревізійні підрозділи (відділи, групи) в районах, містах і районах у містах.

Управління очолює начальник Управління, який:

- призначається начальником Головного контрольно-ревізійного управління України за погодженням з Радою Міністрів Республіки Крим, обласними, Київською та Севастопольською міськими державними адміністраціями;

- спрямовує діяльність Управління та несе персональну відповідальність за виконання покладених на Управління завдань і здійснення ним своїх функцій;

- має заступників (в тому числі першого заступника), яких за його поданням призначає Голова ГоловКРУ України;

- розподіляє обов'язки між своїми заступниками;

- призначає і звільняє керівників контрольно-ревізійних підрозділів (відділів, груп) в районах, містах і районах у містах;

- встановлює ступінь відповідальності заступників начальника, керівників підпорядкованих контрольно-ревізійних підрозділів та працівників Управління;

- затверджує граничну чисельність, штатний розпис та фонд оплати праці підпорядкованих контрольно-ревізійних підрозділів Управління;

- затверджує наказами положення про підпорядковані контрольно - ревізійні підрозділи в районах, містах, районах умістах, в тому числі про міжрайонні контрольно-ревізійні відділи, які не мають статусу юридичної особи, та про відділи апарату;

- розпоряджається коштами, які направляються на утримання та забезпечення діяльності Управління;

- представляє інтереси Управління у відносинах з органами виконавчої влади, в тому числі правоохоронними органами, а також підприємствами, установами та організаціями всіх форм власності, у суді та в господарському суді;

- розглядає скарги на дії службових осіб апарату Управління та підпорядкованих контрольно-ревізійних підрозділів в районах, містах, районах у містах;

- у разі необхідності направляє відповідним контрольно-ревізійним управлінням запити на проведення зустрічних перевірок в інших регіонах України.

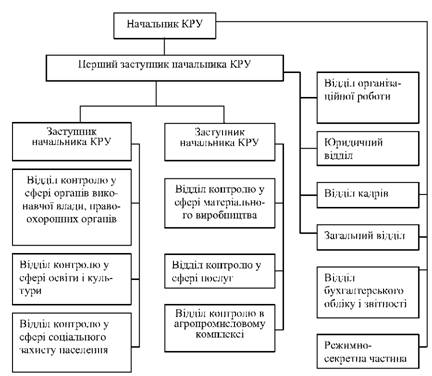

Типова структура контрольно-ревізійного управління в Автономній Республіці Крим, м. Києві, областях наведена на рисунку 19.

Для погодженого вирішення питань, що належать до компетенції Управління, обговорення найважливіших напрямів його діяльності в Управлінні утворюється колегія у складі:

- начальника Управління - голова колегії;

- заступників начальника за посадою;

- інших керівних працівників Управління та підпорядкованих контрольно-ревізійних підрозділів.

Рисунок 19 - Типова структура контрольно-ревізійного управління в Автономній республіці Крим, м. Києві та області

Члени колегії затверджуються та звільняються від обов'язків Головою ГоловКРУ України за поданням начальника Управління.

Контрольно-ревізійні управління в Республіці Крим, областях, містах Києві і Севастополі виконують такі функції:

1) Організовують роботу підпорядкованих контрольно-ревізійних відділів, узагальнюють результати документальних ревізій та перевірок і у випадках, передбачених законодавством, повідомляють про них відповідні органи.

2) Організовують і здійснюють:

- державний фінансовий контроль використання коштів, матеріальних цінностей та їх збереження;

- контроль стану і достовірності бухгалтерського обліку та фінансової звітності;

- аудит використання бюджетних коштів, отриманих на виконання державних програм;

- аудит використання і збереження державного та комунального майна, в тому числі майна, переданого в користування.

3) Вживають в установленому порядку заходи для усунення виявлених під час проведення фінансового контролю порушень законодавства, готують і подають до відповідних органів пропозиції щодо усунення причин.

4) Здійснюють контроль за усуненням недоліків і порушень, виявлених попередніми ревізіями та перевірками, і в разі потреби вживають додаткових заходів для їх усунення.

5) У межах, визначених законодавством України, перевіряють і координують роботу контрольно-ревізійних підрозділів міністерств та інших центральних органів виконавчої влади.

6) Здійснюють заходи щодо добору, розстановки, виховання, професійної підготовки і перепідготовки кадрів.

7) Надають організаційно-методичну допомогу контрольно-ревізійним службам місцевих органів виконавчої влади, органам місцевого і регіонального самоврядування.

8) Забезпечують ведення та складання звітності про контрольно-ревізійну роботу, її достовірність.

9) Розглядають листи, заяви і скарги громадян, підприємств, установ та організацій про факти порушення законодавства з фінансових питань, вживають згідно із законодавством відповідних заходів за результатами їх розгляду.

Контрольно-ревізійний підрозділ (відділ, група) в районах, містах і районах у міста:

- не має статусу юридичної особи. Але в окремих випадках Головне контрольно-ревізійне управління України має право вирішувати питання про надання права юридичної особи окремим контрольно-ревізійним підрозділам в районах, містах і районах у містах;

- є структурним підрозділом Контрольно-ревізійного управління в Республіці Крим, областях, містах Києві і Севастополі і підпорядковуються йому;

- має самостійний кошторис, фінансування здійснюється за рахунок асигнувань Державного бюджету;

- має майно, яке є державною власністю, але належить відділу на правах оперативного управління.

Контрольно-ревізійний відділ, відповідно до завдань, покладених на державну контрольно-ревізійну службу, виконує такі функції:

1) У порядку, визначеному законодавством, проводить перевірки:

- використання коштів бюджетів усіх рівнів;

- фінансово-господарської діяльності стосовно бюджетних позик, позик і кредитів, гарантованих коштами бюджетів;

- цільового використання дотацій та субсидій, інших бюджетних асигнувань, коштів державних цільових фондів;

- належного виконання державних контрактів, проавансованих за рахунок бюджетних коштів, а також у передбачених законодавством випадках використання коштів, що залишаються в розпорядженні суб'єкта господарювання у зв'язку з наданими пільгами за платежами до бюджетів;

- використання і збереження державного та комунального майна, в тому числі майна, переданого в користування;

- фінансової діяльності щодо використання коштів, матеріальних цінностей та їх збереження, стану і достовірності бухгалтерського обліку та фінансової звітності.

2) Ставить керівникам та іншим посадовим особам підприємств, установ і організацій, які ревізуються або перевіряються, вимоги щодо усунення виявлених під час ревізій і перевірок порушень і недоліків.

3) Вживає в установленому порядку заходів для усунення виявлених під час ревізій та перевірок порушень законодавства, здійснює аналіз стану додержання фінансової дисципліни, готує і подає КРУ пропозиції щодо усунення причин.

4) Здійснює заходи щодо добору, розстановки, виховання та професійного навчання кадрів.

5) Надає організаційно-методичну допомогу фінансовим органам місцевих органів виконавчої влади, органам державного казначейства, місцевого самоврядування.

6) Розглядає листи, заяви й скарги громадян, підприємств, установ та організацій про факти порушення законодавства з фінансових питань, уживає згідно із законодавством відповідних заходів за результатами їх розгляду.

7) Забезпечує ведення та складання звітності про контрольно-ревізійну роботу, її достовірність.

3.6. Державна податкова служба України

Структура податкової міліції

Тема 4. БЮДЖЕТНЕ ПЛАНУВАННЯ

4.1. Організаційні засади планування та прогнозування бюджету

4.2. Методологія, завдання та принципи бюджетного планування

4.3. Програмно-цільовий метод бюджетного планування

Сутність програмно-цільового методу складання бюджету

Формування бюджетних програм

4.4. Попередній етап до складання проекту бюджету України