Під формою фінансового контролю розуміють конкретне вираження й організацію контрольних дій відповідно до основних стадій бюджетного процесу.

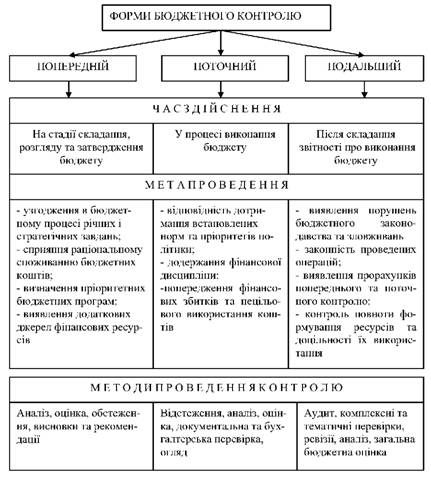

За формою бюджетний контроль поділяється на попередній, поточний та подальший або остаточний (рис. 42).

Попередній контроль передує здійсненню операцій з фінансовими ресурсами і включає:

1) контроль відповідності бюджетної політики національним інтересам та наміченим цілям;

2) контроль ефективності показників бюджетних програм;

3) аналіз виконання бюджету попередніх періодів та здійснення рекомендацій щодо виявлення бюджетних резервів;

4) контроль за встановленими нормами соціального забезпечення.

Поточний контроль здійснюється безпосередньо під час проведення операцій з фінансовими ресурсами і включає:

1) контроль за своєчасністю надходжень коштів до бюджету та здійсненням платежів з бюджетних рахунків;

2) операційний контроль ефективності та цілеспрямованості використання бюджетних ресурсів;

3) контроль забезпечення достовірності ведення бухгалтерської звітності;

4) виявлення відхилень в процесі виконання бюджету за доходами та видатками та усунення негативних тенденцій;

5) запобігання зловживанням під час використання бюджетних коштів.

Подальший контроль (остаточний, ретроспективний) здійснюється після завершення операцій з фінансовими ресурсами і передбачає:

1) перевірку правильності та законності проведення операцій з бюджетними коштами;

2) виявлення порушень та зловживань при використанні фінансових ресурсів держави;

3) розроблення заходів щодо усунення виявлених недоліків і зловживань та запобігання їм у майбутніх періодах;

4) оцінка досягнутих фінансових результатів в процесі виконання бюджету.

Рисунок 42 - Класифікація форм бюджетного фінансового контролю

Класифікація видів фінансового контролю

1. За організаційною приналежністю державний фінансовий контроль підрозділяється на зовнішній та внутрішній.

Державний зовнішній фінансовий контроль за використанням коштів Державного бюджету здійснюється відповідно до статті 98 Конституції України та Бюджетного кодексу Рахунковою палатою України.

До недавнього часу під внутрішнім фінансовим контролем

розуміли контроль, який організовує орган управління з метою підвищення ефективності своєї фінансово-господарської діяльності. Внутрішній фінансовий контроль здійснюється в межах виконавчої ланки державної влади. Бюджетний кодекс визначив, що внутрішній фінансовий контроль здійснюється на всіх стадіях бюджетного процесу.

Внутрішній контроль, який здійснювався в рамках окремого господарчого суб'єкта, мав назву внутрішньогосподарчого, а в рамках окремого міністерства або відомства - внутрішньовідомчого.

Порядок здійснення міністерствами та іншими центральними органами виконавчої влади внутрішнього фінансового контролю регламентований постановою Кабінету Міністрів України від 22 травня 2002 р. № 685 "Про здійснення міністерствами, іншими центральними органами виконавчої влади внутрішнього фінансового контролю".

Відповідно до цього документа "внутрішній фінансовий контроль - це діяльність контрольно-ревізійних підрозділів, спрямована на забезпечення міністерств, інших центральних органів виконавчої влади достовірною інформацією про використання об'єктами контролю фінансових ресурсів, оцінку ефективності їх господарської діяльності, виявлення і запобігання в ній відхиленням, що перешкоджають законному та ефективному використанню майна і коштів, розширеному відтворенню виробництва".

Внутрішній фінансовий контроль здійснюється з метою:

- перевірки фінансово-господарської діяльності, цільового та ефективного використання бюджетних коштів та збереження державного майна, економного використання фінансових і матеріальних ресурсів;

- перевірки виконання планових завдань, достовірності ведення бухгалтерського обліку;

- забезпечення усунення порушень фінансової дисципліни;

- відшкодування заподіяних збитків;

- вжиття заходів до запобігання фінансовим порушенням. Детальніше систему внутрішнього фінансового контролю розглянуто в наступному питанні цього розділу.

2. За джерелами інформаційних даних, що перевіряються, фінансовий контроль поділяють на документальний та фактичний.

Документальний контроль як основна форма фінансового контролю - це контроль достовірності господарських операцій, який здійснюється за даними первинної документації, облікових регістрів, бухгалтерської звітності.

Фактичний контроль - це контроль, який проводиться безпосередньо на об'єкті контролю і передбачає такі дії щодо реального стану підконтрольного об'єкта, як вимірювання, обміри, зважування, лабораторний аналіз та подальше співзіставлення їх з нормативними та обліковими даними для виявлення розбіжностей.

Фактичному контролю піддаються: готівкові гроші в касі, товарно-матеріальні цінності, основні засоби, готова продукція та незавершене виробництво.

3. За методами здійснення розподіляють наступні види контролю:

- ревізії;

- перевірки;

- обстеження;

- експертиза;

- аудит.

Ревізія - це метод документального контролю за фінансово-господарською діяльністю підприємства, установи, організації, дотриманням законодавства з фінансових питань, достовірністю обліку і звітності; спосіб документального викриття недостач, розтрат, привласнень та крадіжок коштів і матеріальних цінностей, попередження фінансових зловживань. За наслідками ревізії складається акт.

Перевірка - це контроль за окремими ділянками фінансово-господарської діяльності підприємства, установи, організації, або за окремими операціями, в процесі якого визначається законність використання фінансових ресурсів, виявляються порушення фінансової дисципліни. Наслідки перевірки оформляються довідкою або доповідною запискою.

Обстеження - це оперативне виявлення положення діл на підконтрольному об'єкті з метою виявлення позитивних та негативних сторін фінансово-господарської діяльності та визначення доцільності пророблення даної проблеми і необхідності проведення детальної перевірки.

Експертиза - метод контролю, який передбачає дослідження й оцінювання законодавчих та інших нормативно-правових актів, фінансових та економічних результатів діяльності, підготовку обгрунтованих висновків і пропозицій для прийняття рішень щодо об'єкта експертного дослідження.

Аудит - це незалежна експертиза аудиторськими фірмами стану бухгалтерського обліку, фінансових звітів та балансів, яка здійснюється з метою підтвердження достовірності показників звітності відповідно до чинного законодавства.

9.5. Порядок планування й проведення ревізій та перевірок органами контрольно-ревізійної служби

9.6. Організація бюджетного контролю у системі казначейства

9.7. Контроль ефективності використання бюджетних коштів Рахунковою палатою України

1 етап - Підготовка до проведення перевірки

2 етап - Порядок проведення перевірки

3 етап - Оформлення результатів перевірки

9.8. Відповідальність за бюджетні правопорушення

Призупинення бюджетних асигнувань

Зупинення операцій з бюджетними коштами