Контроль за ефективністю реалізації механізму банківського маркетингу доцільно здійснювати, орієнтуючись на динаміку економічних показників діяльності комерційного банку.

Банківський маркетинг є діяльність із задоволення потреб, запитів, сподівань і вирішенню проблем існуючих і потенційних споживачів-клієнтів банку. Принципово важливою є ефективність задоволення цих запитів, причому як сформованих, так і прихованих, потенційних. Якщо споживач-клієнт банку не відчує цієї ефективності, завищення отриманої користі над власними сукупними витратами, що понесені при покупці та споживанні банківських продуктів, то він не поновить контракт і не надасть йому стабільності.

Сутність банківського маркетингу полягає в постійній спрямованості на досягнення оптимального, у конкретних умовах, кінцевого результату; спрямованості не на хвилинний, а на довгостроковий результат маркетингової роботи; використання в єдності і взаємозв'язку тактики та стратегії активного пристосування до вимог потенційної клієнтури з одночасною цілеспрямованою дією на них. Таке визначення вказує на необхідність постійного аналізу економічних показників діяльності банку з метою раціонального розміщення власних чи залучених коштів.

Головною метою реалізації механізму банківського маркетингу залишається отримання прибутку, банк прагне до його максимізації з урахуванням допустимої міри ризику й ліквідності. Отже, максимізуючи прибуток, банк повинен прагнути того, щоб міра ризику й ліквідності була якщо не оптимальною, то, принаймні, допустимою.

Аналіз економічних показників діяльності комерційних банків здійснюється з метою визначення міри участі власних коштів банку у виконаних ним операціях; рівня ліквідності банку, його спроможності реалізації своїх активів для покриття прийнятих зобов'язань; вкладання коштів банку в операції з підвищеною мірою ризику; рівня прибутковості і рентабельності банківських операцій; міри участі банку в операціях на грошовому ринку і рівня менеджменту.

Таким чином, ефективний механізм банківського маркетингу передбачає аналіз показників достатності капіталу, ліквідності, достатньої оборотності коштів і прибутковості, міри ризику неповернення кредиту. Це дає змогу визначити загальний рейтинг комерційного банку серед інших банків, охарактеризувати його діяльність із приводу стабільності.

Стабільність банку означає можливість припинення його діяльності, причому стабільність тим вища, чим менша ця можливість. Формалізувати цю залежність до одержання економічних показників стабільності дуже складно, проте можна сформулювати якісні ознаки, що впливають на стабільність банків.

Капітал є регулятором зростання банку. Встановлені економічні нормативи - своєрідне попередження банку, який надто швидко збільшує обсяги своїх кредитів та депозитів: він або повинен знизити темпи зростання, або залучити додатковий капітал. При управлінні капіталом, згідно з механізмом банківського маркетингу, перед керівництвом банку стоять такі цілі:

- дотримання вимог щодо капіталізації згідно з установленими нормативами;

- визначення необхідного розміру капіталу залежно від обсягів здійснення операцій, спектра послуг, прийнятного рівня ризику і планів майбутнього розвитку;

- оцінка можливостей нарощування капітальної бази - як за рахунок зовнішніх джерел (залучення акціонерного капіталу, коштів на умовах субординованого боргу), так і за рахунок прибутку;

- підтримання оптимального співвідношення між інвестиціями прибутку на розвиток банку та виплатами дивідендів акціонерам.

Одним із найважливіших чинників стабільності банку є достатність власного капіталу. Ця достатність розуміється у двох значеннях. Перше значення полягає в тому, що власний капітал банку повинен відповідати нормативним вимогам банку стосовно його розміру. Найважливішою є визначена законодавством межа, нижче за яку не може опуститися статутний капітал банку. Мінімальний розмір статутного фонду комерційних банків України за участю іноземного капіталу встановлюється в сумі, збільшеній не менше ніж у 3 рази, а з 100-відсотковим іноземним капіталом - не менше ніж у 5 разів. Цей показник банк повинен забезпечити після одного року з початку своєї діяльності.

До власного капіталу банку належить статутний капітал, резерви, створені з прибутку попередніх років, нерозподілений прибуток поточного (минулого) фінансового року і субординований капітал.

Субординованим називають капітал, що переданий банкові на термін понад сім років безвідклично і стосовно якого встановлене правило останньої черговості повернення при ліквідації банку. У разі, якщо банк зазнає великих збитків, може скластися ситуація, коли власний капітал стає меншим від статутного. У цьому випадку констатується, що статутний капітал втрачений або частково втрачений. Така ситуація може бути причиною призупинення або відкликання банківської ліцензії, що призводить до автоматичного зупинення банку.

Друге значення достатності власного капіталу полягає в тому, що власного капіталу банку повинно вистачати на те, щоб забезпечити можливість продовження роботи банку за умови, якщо залучений капітал необхідно буде повернути вкладникам і кредиторам. Друге значення достатності власного капіталу тісно пов'язане з проблемою структуризації і ліквідності банківських активів.

Рівень ліквідності - це відношення ліквідних активів до суми внесків чи до загального розміру активів. Коефіцієнт, що відображає відношення наявних коштів до суми внесків, є більш обґрунтованим, ніж коефіцієнт "кредити/внески", оскільки прямо показує відношення ліквідних активів до внесків.

Термін "ліквідність" (від лат. liquidus - рідкий, плинний) у буквальному значенні слова означає легкість реалізації, продажі, перетворення матеріальних цінностей на кошти.

Розглянемо ліквідність як багаторівневу систему, яка може бути показником ефективності реалізації механізму банківського маркетингу, а саме:

- ліквідність банківської системи держави;

- ліквідність комерційного банку;

- ліквідність балансу банку;

- ліквідність активів;

- ліквідність клієнтів.

Ліквідність банківської системи залежить від того, наскільки ліквідна держава загалом, а також її окремі комерційні банки. Вона пов'язана з загальноекономічною поточною ситуацією в країні. Політична стабільність, правове забезпечення банківської діяльності, розвиток економіки, фінансова стабільність, темп інфляції, зайнятість, регулювання банківської діяльності, система безготівкових розрахунків - це ті фактори, які визначають ліквідність банку. Наприклад, швидкі темпи інфляції визначають короткостроковий характер основної частки пасивів банків, а це загрожує ліквідності банку і підвищує вимоги до неї. Зворотним прикладом є чітко розроблений у законодавстві механізм стягнення майна боржника при неповерненні кредиту, що підвищує надійність активів банку, а також, швидкість перетворення їх на гроші, тобто і ліквідність банку.

На ліквідність банківської системи безпосередньо впливають і інструменти грошово-кредитної політики держави. Серед основних інструментів слід назвати такі: облікова ставка НБУ та норма банківських резервів. Наприклад, високі норми резервування підривають ресурсну базу банків і змушують їх до більш ризикових операцій. Це знижує якість активів і, як наслідок, ліквідність банків. Наведені процеси, які безпосередньо впливають на послаблення ліквідності банків, багато в чому взаємопов'язані й потребують здійснення системи заходів, у тому числі й з боку держави.

Ліквідність банку - це здатність банку забезпечити своєчасне виконання своїх грошових зобов'язань, яка визначається збалансованістю між строками і сумами погашення активів та строками і сумами виконання зобов'язань банку, а також строками і сумами інших джерел і напрямків використання коштів (надання кредитів, інші витрати).

У сучасній банківський практиці не має єдиного підходу до розуміння поняття ліквідність банку. Так, ліквідність банку передбачає "своєчасне виконання всіх взятих на себе зобов'язань, у тому числі тих, які можуть виникнути в майбутньому". При цьому джерелами засобів для виконання зобов'язань є готівка банку, виражена в залишках грошей у касі і на кореспондентських рахунках; активи, які можна швидко перетворити на готівку; міжбанківські кредити, які за необхідності можна отримати з міжбанківського ринку або від центрального банку.

Банківська ліквідність трактується як:

- спроможність банку своєчасно відповідати за своїми зобов'язаннями;

- можливості щодо використання активу як засобу платежу з огляду на його здатність зберігати свою номінальну вартість незмінною;

- спроможність банку проводити активні операції.

Більш узагальнене розуміння цього поняття пропонує І. В. Ларіонова. Під ліквідністю комерційного банку вона розуміє "здатність банку ефективно фінансувати активи та брати на себе зобов'язання, а також виконувати вимоги щодо погашення боргу та зменшення обсягу депонованих коштів у постійно змінних умовах щоденної діяльності. Ліквідність банку - це здатність купувати готівкові гроші на фінансовому та грошовому ринках або в центральному банку за розумною ціною для забезпечення своєчасності платежів за своїми зобов'язаннями і задоволення потреб клієнтів у позичкових коштах" [115, С. 213]. І. В Ларіонова основний акцент у цьому визначенні робить на фінансови стійкості банку та його надійність, тому що ці характеристики дозволяють банку позичати гроші на фінансовому та грошовому ринках, а також у центральному банку. Особливо підкреслюється те, що позики повинні бути надані за розумною ціною. Автор пропонує для вирішення дослідженої проблеми проводити позики в розумних межах та кредитоспроможною кредитною установою. Визначення ліквідності банку передбачає, що можуть виникати труднощі щодо проведення платежів по кореспондентському рахунку, однак вони повинні мати короткостроковий характер і не бути пов'язаними з довгостроковими проблемами, а також не повинні обходитись банку занадто дорого.

Отже, досліджуючи взаємозв'язки між підходами до визначення ліквідності банку доходимо висновку, що ліквідність комерційного банку означає можливість банку своєчасно і повно забезпечувати виконання своїх боргових і фінансових зобов'язань перед усіма контрагентами, що визначаються наявністю достатнього власного капіталу банку, оптимальним розміщенням і розміром коштів за статтями активу і пасиву балансу з урахуванням відповідних термінів. Ліквідність комерційного банку базується на постійній підтримці об'єктивно необхідного співвідношення між трьома складовими - власним капіталом банку, залученими та розміщеними коштами шляхом оперативного управління їх структурними елементами.

Ліквідність банку може бути визначена як запас і як потік, тобто ліквідність є статична (запас) і динамічна (потік). Види ліквідності наведені у таблиці 4.1.

Статична ліквідність - ліквідність банку, визначена на конкретний термін часу, на певну дату. Тобто, на будь-яку дату проводиться "зріз" всіх операцій, оцінка активів, які можна перетворити на готівкові кошти, і визначається виконання зобов'язань банку на необхідну дату. Це обмежений підхід, оскільки до уваги не беруться ліквідні кошти, які банк може отримати на кредитних ринках у вигляді притоку фінансових ресурсів.

Таблиця 4.1.

Види ліквідності

Вид ліквідності | Статична на момент часу з точки зору запасу | Динамічна з урахуванням прогнозу з точки зору потоку |

Короткострокова Довгострокова до 1-3 місяців понад один рік | ||

Повна | Без порушень всіх зобов'язань банку | |

Задовільна | З порушеннями тільки по адміністративно-господарських платежах | |

Незадовільна | При інших порушеннях за будь-якими зобов'язаннями | |

Динамічна ліквідність - ліквідність банку визначена на конкретний час, але з урахуванням прогнозу стану ліквідності на наступний період. Справа в тому, що статична ліквідність може бути повною за умови, що наступного дня банк повинен виплатити великий депозит. Динамічна ліквідність може бути короткостроковою та довгостроковою. Короткострокова ліквідність визначається з урахуванням прогнозу стану банку на термін понад один рік.

Статичну і динамічну ліквідність можна поділити за мірою повноти: повна, задовільна, незадовільна.

Повна ліквідність банку дає можливість виконувати наявні зобов'язання, не порушуючи терміни або інші критерії.

Задовільна ліквідність банку - стан ліквідності, при якому банк порушує зобов'язання тільки по платежах, пов'язаних з адміністративно-господарськими витратами. Усі інші види порушень свідчать про незадовільну ліквідність.

Українська банківська практика орієнтується на ліквідність як на запас. Тому допускається ряд помилок, якими не передбачаються врахування опосередкованих зв'язків у системі управління банківською ліквідністю.

Стосується запасу ліквідних коштів, розміщених у кредитах. За умов неповернення, прострочення та пролонгації кредиторської заборгованості реальний обсяг запасу фактично зменшується на суму останньої. А тому грошові потоки мають тенденцію до подовження строку їх кругообігу. Показники повинні відображати фактичне продовження можливих строків погашення позик внаслідок їх пролонгації або прострочки. А отже, існує потреба брати до уваги строки пролонгації та пор строчки наданих кредитів, кредитоспроможність позичальників та механізм погашення кредитів.

За умов інфляційної економіки реальний запас ліквідних коштів має тенденцію до знецінення. За цих умов кошти недоцільно тримати в запасах, вони повинні обертатися і приносити дохід як засіб від знецінення. Тобто кошти потребують обігу - потоку.

Ґрунтуючись на понятті запасу, існує думка, що банки, маючи у власності значні суми основних засобів (нерухомості) більше забезпечені ліквідними коштами. Але в цьому випадку може йтися лише про загальну ліквідність. Адже забезпечити короткострокову ліквідність неможливо шляхом реалізації майна, враховуючи тривалість процесу реалізації. Як можливий варіант банк може розмістити конкретний обсяг фінансових ресурсів у такі форми активів, як касова готівка у короткострокові державні цінні папери. Інший варіант може передбачати розміщення аналогічної суми у банківські будівлі та іншу нерухомість. У першому і у другому варіанті буде однаковий коефіцієнт загальної ліквідності, оскільки показник відображує співвідношення між всіма зобов'язаннями банку і його активами. Отже, запас ліквідних активів однаковий. Проте механізми грошових потоків різні.

Коефіцієнти ліквідності недостатньо правильно відображають необхідність у ліквідних коштах. Наприклад, банк, у якого загальний коефіцієнт ліквідності дорівнює 80,0 % може бути фактично більш ліквідним, ніж банк з коефіцієнтом 60,0 %, якщо у першого вклади стабільні, а у другого мають тенденцію до вилучення. Недолік цієї ситуації полягає у тому, що для точного визначення потреби в ліквідних коштах і оптимізації їх обсягу необхідно враховувати динаміку потоку.

Висновок полягає в тому, що зазначені нормативи ліквідності не мають інформації щодо обсягів ліквідних коштів на час між періодами звітності. Наведені аргументи свідчать про необхідність виміру саме динаміки потоку ліквідних коштів. Враховуючи наведені зауваження, показники більшою мірою виконують роль нормативів контролю, ніж інструментів попереднього інформування про можливі недоліки у роботі банку. Розглядаючи ліквідність як потік, враховується здатність банку отримувати кредит на міжбанківському, фондовому та інших ринках і забезпечувати надходження готівкових грошей від операційної діяльності.

Розглянемо поняття ліквідності балансу. Баланс вважається ліквідним, якщо його стан дозволяє за рахунок швидкої реалізації коштів по активу покривати термінові зобов'язання по пасиву. Можливість швидкого перетворення активів банку на грошову форму для виконання його зобов'язань визначається такими чинниками:

- структурою активів банку: чим більше частка першокласних ліквідних коштів у загальній сумі активів, тим вище ліквідність банку;

- структурою пасивів банку: підвищення питомої ваги вкладні до запитання та зниження частки строкових вкладів зменшує ліквідність балансу; також на рівень ліквідності балансу впливає надійність депозитів і позик, отриманих банком від інших кредитних установ;

- мірою ризику, притаманного окремим активним операціям: чим більша частка високоризикових активів у балансі банку, тим нижча його ліквідність;

- відповідність термінів розміщення коштів термінам залучення ресурсів: рівновага в балансі між сумою і терміном вивільнення коштів по активу в грошовій формі і сумою і терміном майбутнього платежу по зобов'язаннях банку забезпечується в тому випадку, коли пасив по терміну такий, як і актив.

Ліквідність балансу банку оцінюється за допомогою розрахунку спеціальних показників - нормативів ліквідності: норматив миттєвої ліквідності, норматив поточної ліквідності, норматив короткострокової ліквідності. Згідно з цими нормативами, змога комерційного банку виконувати свої платіжні зобов'язання оцінюються шляхом зіставлення окремих його активів з іншими статтями балансу, причому норматив встановлюється як певне мінімальне значення активів стосовно цих статей.

Оцінка дотримання банком сукупності економічних нормативів має охоплювати, крім обов'язкових, встановлених Національним банком, ще й додаткові, встановлені банком для себе самостійно, виходячи з необхідності дотримання оптимального співвідношення між строками і сумами залучення пасивів і розміщення коштів в активах, які б відповідали їм за строками депозитів, наприклад, строками до трьох місяців, від трьох до шести місяців, від шести до одного року та понад один рік.

Ліквідність активів є однією з найбільш вагоміших характеристик їх якості. Класичне визначення ліквідних активів комерційних банків наводиться у "Банківській енциклопедії" під редакцією доктора економічних наук, професора А. М. Мороза: "Ліквідні активи - банківські кошти, вкладені в майно, що швидко реалізується та розміщені в інших банках і цінних паперах на тривалий строк" [43, С. 216].

Згідно з міжнародними банківськими стандартами, активи банку за мірою їх ліквідності можна позділити на три групи:

- ліквідні кошти, що перебувають в негайній готовності, або першокласного ліквідного засобу: каса, кошти на коррахунку, першокласні векселя і державні цінні папери;

- ліквідні засоби в розпорядженні банку, що можуть бути перетворені на кошти. Йдеться про кредити й інші платежі на користь банку з термінами виконання в найближчі 30 днів, умовно реалізованих цінних паперах, зареєстрованих на біржі (як і участь в інших підприємствах та банках), та інших цінностях (у т. ч. нематеріальні активи);

- неліквідні активи - це прострочені кредити і ненадійні борги, будинки і спорудження, що належать банку і належать до основних фондів.

Оскільки при нестачі ліквідних коштів підприємства-клієнти звертаються до банку за позикою або знімають залишки коштів зі своїх депозитів, ліквідність кредитної установи визначається ліквідністю його клієнтів, яка, своєю чергою є ліквідністю кредиторської заборгованості. Міра кредитоспроможності позичальника банку робить істотний вплив на своєчасне повернення позичок і, тим самим, на ліквідність балансу банку: чим більше частка ви-сокоризикових кредитів у кредитному портфелі банку, тим нижча його ліквідність.

Розглянемо залежність управління ліквідністю від належності банку до того чи іншого типу:

- за масштабом діяльності (великі та малі; оптові та роздрібні);

- за універсалізацією або за характером діяльності (універсальні та спеціалізовані);

- за кількістю філій (однофілійні та багатофілійні);

- за територіальною структурою операцій (регіональні і міжнародні);

- за формою власності (державні, колективні (АТ, ТОВ або кооперативні банки), приватні.

Детальніше зупинимось на кожному з типів банків. Порівняємо управління ліквідністю малих та великих банків з точки зору переваг та недоліків. Великі банки більш залежні від макро-економічних факторів. На малі банки ці фактори впливають дещо побічно, повільно та гладжено. Винятком є економіко-правові заходи держави, спрямовані безпосередньо на малі банки. Наприклад, підвищення мінімального розміру уставного капіталу банку. У великих банків більше коштів для коригування ліквідності. Якщо малий банк може, переважно, використовувати лише управління активами, тоді як великий банк - і управління пасивами, оскільки імідж великого банку дозволяє залучати ресурси швидко, дешевше і надовго. Метод швидкого коригування ліквідності шляхом управління пасивами майже закритий для малих банків. Тому малі банки основну увагу при управлінні ліквідністю приділяють середньостроковий та довгостроковий ліквідності. При цьому вони використовують метод трансформації активів, при якому менше ризик, але цей метод, по-перше, менш прибутковий, ніж метод, який базується на позиках ліквідних засобів; по-друге, не є дешевим способом управління ліквідністю, тому що продаж активів означає, що банк втрачає свої майбутні доходи, що могли бути отримані за допомогою цих активів.

Банки поділяються на універсальні і спеціалізовані. Прослідкуємо за особливістю управління ліквідністю в них. Універсальні банки більш стабільні стосовно диверсифікації своїх вкладень і різновиду пасивів. Однак, це породжує необхідність збору різнобічної інформації про різні сегменти грошового ринку, тому що будь-які зміни можуть позначитися на ліквідності банку. Сьогодні система управління ліквідністю українських універсальних банків може бути швидше віднесена до управління рухом грошових коштів, тому що у неї відсутній облік строковості вкладів. Тому, крім збору інформації, необхідно розробляти чітко визначену систему ціноутворення в розрізі продуктів та враховувати настання строків погашення платежів.

Спеціалізовані банки більш обмежені у маневрі управління ліквідністю, мають суворо визначені види пасивів і активів, працюють на одному - двох вузьких сегментах грошового ринку.

Тому спеціалізовані банки зобов'язані прогнозувати і повністю контролювати поведінку цих сегментів грошового ринку. Зазначених банків не торкнуться зміни на інших сегментах грошового ринку, але можуть вплинути на діяльність у своїй сфері. Наприклад, іпотечні банки повинні передбачати і бути наготові до змін у земельному законодавстві і галузі житлового будівництва. Галузевий банк, який працює тільки з корпоративними клієнтами однієї галузі, цілком залежить від розвитку самої галузі, виробничого циклу підприємств, державних норм, що регулюють різні сторони виробничо-комерційної діяльності підприємств цієї галузі. Універсальні та галузеві банки, маючи на увазі коротко-строковість пасивів, зазвичай регулюють короткострокову ліквідність. Інвестиційні, ощадні, іпотечні, інноваційні банки повинні спиратися на середньо - довгострокове прогнозування ліквідності.

Розглянемо управління ліквідністю у багатофілійних та однофілійних банках. Управління ліквідністю у багатофілійному банку складніше, оскільки існує кілька центрів управління ліквідністю в особі філій. Виникають дві ситуації: повна централізація та повна децентралізація. Повна централізація в управлінні ліквідністю економічно ефективна у випадку, коли витрати на переміщення ліквідних активів між філіями рівні чи наближаються до нуля. Сьогодні цього не існує, і тому по мірі витратності цих переміщень необхідна децентралізація управління ліквідністю. Українські банки використовують метод децентралізованого управління ліквідністю де єдиним інструментом централізації у банку є "централізований фонд". До цього фонду всі операційні підрозділи банка роблять обов'язкові відрахування (12 %) від суми депозитів до запитання, які у них в наявності. Це не є оптимальним, оскільки зазначений фонд використовується для надання ресурсів Центральному ОПЕРУ і дирекціям, що мають проблеми з ліквідністю. Як бачимо, надлишок ресурсів не може бути використаний щоденно на рівні всього банку.

Таким чином, кожна філія задовольняє свої потреби, впроваджує свою власну політику управління ліквідністю, не враховуючи глобальних і перспективних ресурсних вимог у масштабі банку. Тому банк повинен зважувати збитки від одночасної нестачі та надлишків. Якщо вони перевищують витрати на переміщення ліквідних активів, то необхідно надавати права центру регулювати ліквідність централізовано. При перевищенні витрат на переміщення над збитками від надлишків, управління ліквідністю банку повинне бути централізованим.

Розглядаючи управління ліквідністю в регіональних банках,

необхідно зауважити, що воно якісно подібне управлінню у спеціалізованих банках. Вони також повинні максимально налагодити вхідний потік інформації про свій географічно визначений сегмент ринку, а не фінансово відокремлений, як у випадку зі спеціалізованими банками. Процес управління ліквідністю у міжнародних банках подібний процесу управління в універсальних банках. їм властиві ті самі недоліки та позитивні якості в управлінні ліквідністю, що й універсальним банкам. Зазвичай, міжнародні банки є універсальними.

І останній тип банків - за формою власності. Розглянемо колективну форму власності на прикладі організаційно-правової форми у вигляді акціонерного товариства. Особливістю процесу управління ліквідністю в акціонерному банку є управління акціонерним капіталом, регулювання ринку своїх акцій, можливість залучення нових коштів шляхом додаткової емісії. За необхідності нарощування власних безкоштовних ресурсів банк може розпочати скуповування своїх акцій нижче за номінал і ціни попередньої реалізації. Особливістю управління ліквідністю державних банків може стати певне обмеження в управлінні активами для регулювання ліквідності. Наприклад, у багатьох країнах існують законодавчі обмеження при приватизації державних організацій.

Ризик ліквідності - це ймовірність втрат, які понесе банк, якщо не зможе задовольнити вимоги кредиторів. Цей ризик можна зменшити, збільшуючи обсяг ліквідних коштів, до яких банк має доступ у кожний конкретний момент часу. Однак це спричиняє втрату доходів. Тому керівництву потрібно постійно шукати компроміс між рівнем ліквідності та прибутковості.

Перспективною стратегією управління ліквідністю є збалансований підхід до УАП, коли частина очікуваного попиту на ліквідні кошти забезпечується за рахунок грошових коштів (каса та коррахунки в банках), надходжень від погашення кредитів, цінних паперів, тоді як інші потреби задовольняються за рахунок залучення міжбанківських кредитів, припливу депозитів, емісії боргових цінних паперів. Здавалося б, для визначення позиції ліквідності цілком природньо розглядати активну та пасивну частини балансу спільно. Проте на практиці для цього необхідно створити певні умови. По-перше, менеджерам, відповідальним за управління ліквідністю, потрібно мати інформацію щодо діяльності всіх підрозділів банку, причетних до залучення та розміщення коштів. Крім того, внутрішніми положеннями банку повинні передбачатися можливість координації та контролю з боку спеціалістів з управління ліквідністю за проведенням активно-пасивних операцій, а також розкриватися процедури узгодження рішень. З огляду на оперативність рішень, які приймаються при поточному контролі ліквідності, багатова-ріантність можливих умов і наслідків при довгостроковому плануванні ліквідності, особливого значення для успішного управління набуває методологічне та програмне забезпечення процесу прийняття рішень.

При плануванні й аналізі ліквідності корисною та ефективною виявляється концепція фінансових потоків, коли операції банку розглядають як рух грошових коштів у вигляді надходжень та вибуття, що постійно відбувається в процесі роботи установи. На відміну від балансу, який відображає вартість активів, зобов'язань і капіталу в конкретний момент часу, у звіті про фінансові потоки (звіт про джерела та використання коштів) відображаються фінансові потоки за певний період. Звіт базується на таких залежностях:

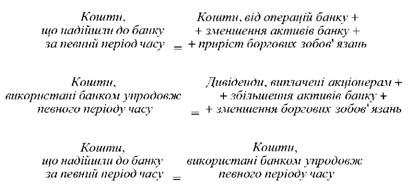

Надходження до банку за певний період часу формують пропозицію ліквідних коштів, а використані банком кошти - це результат попиту на ліквідні кошти. Нетто-ліквідна позиція на певний момент часу визначається так:

Нетто - ліквідна позиція = Пропозиція ліквідних коштів - Попит на ліквідні кошти = Надходження депозитів + Доходи + Погашення активів + Продаж активів + Інші залучення коштів - Виплати за депозитами - Надання кредитів - Купівля активів - Витрати - Інші виплати

Ефективність управління ризиком ліквідності залежить від низки факторів. Найважливішими з яких є склад клієнтів, доступ до ринків ресурсів, якість портфеля активів, навички менеджерів, відпрацьованість внутрішніх процедур та інструментарію планування, задоволення потреб у ліквідних коштах. У процесі управління ліквідністю необхідно вирішити такі завдання:

- своєчасно провести розрахунки за зобов'язаннями при прийнятних витратах;

- задовольнити попит на кредити;

- підтримати оптимальну, з точки зору ліквідності та прибутковості, структуру активів і пасивів;

- дотримуватися вимог щодо обов'язкових резервів, нормативів ліквідності.

Невідповідність обсягів попиту на ліквідні кошти можливостям банку щодо їх задоволення тісно пов'язана з рівнем ризику процентної ставки. Дефіцит чи надлишок ліквідних коштів визначається часовою структурою активів і пасивів, співвідношенням працюючих і необхідних для підтримання ліквідності коштів, що відповідно позначається на дохідності й витратності операцій.

Національним банком України для всіх комерційних банків установлені для визначення ліквідності балансу такі нормативи: поточна, короткострокова, загальна.

У міжнародній практиці головним показником ліквідності є відношення ліквідних активів банку до загальної суми активів - нетто. При визначенні цього показника українським комерційним банкам необхідно вводити в розрахунок активи фінансового звіту.

У процесі аналізу показників ліквідності українських комерційних банків доцільно виявляти міру дотримання принципів ліквідності за допомогою підтримки оптимального співвідношення між термінами депозитів і термінами коштів, розміщених в активних операціях.

Найкраща ситуація складається в банку тоді, коли терміни ліквідності активів, за винятком власного капіталу, збігаються з термінами погашення заборгованостей перед вкладниками і дебіторами, а власний капітал банку існує у вигляді нерухомості, банківського устаткування, комп'ютерних програм і запасу оборотних коштів, яких вистачає для підтримання життєдіяльності банку.

Аналіз прибутковості банку передбачає визначення рівня прибутковості та її структури. Кінцевий рейтинг банку визначається після вивчення прибутковості.

Найбільш розповсюдженим є метод зіставлення прибутку із загальною сумою активів банку. Відношення прибутку до активів застосовується при порівнянні прибутковості одного банку з іншим. Низьке значення цього показника може бути результатом консервативної позички чи політики надзвичайних операційних витрат. Високе значення відношення прибутку до активів може бути результатом ефективної маркетингової діяльності банку, низької частки строкових і ощадних вкладів у загальній сумі чи депозитів високих доходів від активів. В останньому випадку стабільність банку піддається значному ризику: чим вищі доходи від активів, тим, зазвичай, більше пов'язаний із цим ризик.

Однак як відношення прибутку, так і відношення факторів, що впливають на доходи, до загальних активів ще не показують, як працює банк, виходячи з інтересів його акціонерів. Тому керівники банків, зазвичай, акцентують увагу на показнику доходу на одну акцію. Відношення доходу на одну акцію у відсотковому показнику до вартості акції на кінець року називають показником дивідендного доходу і показує, наскільки ефективно використовувалися кошти акціонерів протягом року.

Більш стабільним показником, що відображає ефективність функціонування банку, є показник зростання прибутковості на одну акцію. Цей показник характеризує щорічну тенденцію збільшення ставки доходу на акцію. Для керівників банків і акціонерів має значення коефіцієнт, що показує частину прибутку банку, спрямовану на виплату дивідендів по акціях, розрахований як відношення виплачених дивідендів до прибутку банку, спрямовану на виплату дивідендів по акціях, розрахований як відношення виплачених дивідендів до прибутку банку.

Для оцінки прибутковості банківських операцій і контролю за витратами використовуються коефіцієнти співвідношення доходів і витрат з активами, що приносять доходи. Ці коефіцієнти дають уявлення про рівень відсоткової маржі банку. Низька маржа показує, що банк, залучаючи дорогі депозити, бере участь в операціях із низькою прибутковістю і невисоким ризиком. І навпаки, якщо маржа підвищена, то це свідчить про високий рівень дешевих депозитів чи про залучення активів у високоприбуткові ризиковані операції.

Рентабельність банку розраховується як відношення прибутку до середнього рівня власного капіталу банку.

Нормативними документами НБУ не передбачені показники прибутковості банків, що утруднює прогнозування перспектив подальшого зростання банківських операцій і не дає змоги потенційним інвесторам оцінити вірогідність вкладання своїх капіталів у акції цього банку.

Оптимальною і результативною можна назвати тільки таку роботу банку, коли оцінка його діяльності свідчить про високий рівень дохідності при виконанні всіх необхідних нормативів. Кількісний і якісний аналізи операцій банків допомагають відчинити двері в реальний світ обігу грошей, які тримають банки у своїх тенетах.

Дохідність банку - це позитивний результат його фінансово-господарської діяльності. За рахунок доходів оплачуються всі операційні витрати, формується прибуток, обсяг якого визначає рівень дивідендів, зростання капіталу, розвиток пасивних та активних операцій. Кредитні операції комерційних банків - безперечно, найголовніші джерела отримання доходів. Заходи банківського маркетингу забезпечують підтримання ліквідності, мінімізацію банківських ризиків, аналіз структури всіх доходів і витрат, кваліфіковану роботу персоналу, доходність і прибутковість кредитної діяльності.

Сюди можна віднести визначення мінімально допустимої процентної маржі, коефіцієнтів дохідності, рентабельності, прибутковості кредитних операцій, виявлення тенденцій у дохідності кредитних операцій, планування мінімальної дохідної маржі для прогнозування орієнтованого рівня відсотків за активними і пасивними операціями, виявлення ефективних методів процентної політики комерційних банків. Використання системи фінансових коефіцієнтів є важливим підходом до оцінки рівня прибутковості. Метод коефіцієнтів дає змогу виявити кількісний взаємозв'язок між різними статтями, розділами або групами статей балансу. Сутність аналізу методом коефіцієнтів полягає в тому, що береться до уваги не один фактор, а вплив на рентабельність роботи банку кількох факторів водночас.

Усі процеси аналізу та оприлюднення його результатів зводяться до застосування заходів мінімізації ризиків. Способом мінімізації процентного ризику є узгоджена процентна політика за кредитними і депозитними операціями. Динаміка процентних ставок

5.1. Передумови розробки стратегії банківського маркетингу

5.2. Стратегічні орієнтири банківської діяльності

5.3. Модель стратегії банківського маркетингу

5.4. Реалізація стратегії банківського маркетингу

5.5. Аудит реалізації стратегії банківського маркетингу

Розділ 6. Продуктова політика комерційного банку

6.1. Державна реєстрація та ліцензування банків

6.2. Організаційні аспекти формування продуктового портфеля банку

6.3. Сутність продуктової політики комерційного банку та методи її формування