В економічному просторі України функціонує велика кількість організацій, підприємств, корпорацій, які виробляють продукцію та надають послуги. Споживачами результатів діяльності одних суб'єктів господарювання є інші суб'єкти, населення, держава. Оскільки Україна визнана країною з ринковою економікою, економічне середовище в ній є ринковим, відповідно, з усіма атрибутами ринкової економіки - приватною власністю, конкуренцією тощо. Це середовище, як відомо, є непростим, жорстким, а інколи і надто безжальним.

Вирішення проблеми виживання в ринковому середовищі ставить перед підприємствами, які в минулому пройшли складний шлях ринкових трансформацій, безліч питань, успішність втілення в життя яких дає змогу суб'єктам господарювання зайняти свою ринкову нішу, достойно конкурувати й розвиватися, або переорієнтувати свої зусилля на інший сегмент ринку чи вид діяльності. Від конкурентоспроможності окремих суб'єктів господарювання залежить як рівень конкурентоспроможності економіки України, так і країни в цілому. За словами головного економіста Всесвітнього економічного форуму (ВЕФ) Августа Лопеса-Клароса, конкурентоспроможність країни досягається за рахунок високого рівня розвитку суспільних інститутів і компетентного макроекономічного управління в поєднанні з освітою світового рівня та економікою, що базується на високих технологіях та інноваціях.

"Звіт про глобальну конкурентоспроможність 2006-2007 , оприлюднений ВЕФ 26 вересня 2006 р., не приніс Україні ні приємних звісток, ні радісних емоцій. Від часу публікації попереднього звіту в жовтні минулого року наша країна втратила у світовому рейтингу конкурентоспроможності національних економік аж десять позицій. Нагадаємо, що в оригіналі торішнього звіту Україна посідала 84-те місце зі 117 ранжируваних країн, але в перерахунку на новий "Індекс глобальної конкурентоспроможності" її місце стало відповідати 68-му рядку. "Індекс глобальної конкурентоспроможності" ВЕФ - показник синтетичний. На одну третину він складається зі статистичних даних, на дві третини - з експертних оцінок, для одержання яких цього року було опитано 11 тис. топ-менеджерів компаній, які працюють у 125 країнах.

Основні економічні показники розвитку економіки України подані у табл. 1.

Діяльність суб'єктів господарювання може претендувати на певний рівень успішності не тільки завдяки знанням ринкового середовища, правил функціонування в ньому, а й розумінню рушійних мотивів, що спонукають власників до організації бізнесу, робітників - до ефективної праці, менеджмент - до опанування основ взаємовідносин підприємства з контрагентами, створення ефективної системи організації виробництва, внутрішньої структури суб'єкта господарювання, взаємовідносин між власниками і персоналом, ефективності використання ресурсів, якими цей суб'єкт володіє. Розуміння шляхів успішного ведення господарської діяльності неможливе без з'ясування причин і мотивів цієї діяльності. Здійснення господарської діяльності спрямоване на реалізацію певних економічних інтересів залежно від рівня їх вивчення, - суспільства в цілому або окремих суб'єктів господарювання. Результатами господарської діяльності є певні блага, які задовольняють суспільні або індивідуальні потреби. Максимальне задоволення потреб - кінцева мета господарської діяльності на різних

Таблиця 1. Динаміка основних економічних показників розвитку України в 2000-2005 рр.

Показник | Рік | ||||||||||||

2000 | 2001 | 2002 | 2003 | 2004 | 2005 | ||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | |||||||

Валовий внутрішній продукт: у фактичних цінах, млн грн | 170 070,0 | 204 190,0 | 225 810,0 | 267 344,0 | 345113,0 | 424 741,0 | |||||||

у розрахунку на одну особу, грн | 3 436,0 | 4195,0 | 4 685,0 | 5591,0 | 7273,0 | 9 017,0 | |||||||

Основні засоби (на кінець року), млрд грн | 829,0 | 915,0 | 965,0 | 1026,0 | 1141,0 | 1 249,0 | |||||||

Індекс споживчих цін (до попереднього року), % | 128,2 | 112,0 | 100,8 | 105,2 | 109,0 | 1 13,5 | |||||||

Бюджет, млн грн: | |||||||||||||

- доходи | 49117,9 | 54 934,6 | 61 954,3 | 75 285,8 | 91 529,4 | 134 183,2 | |||||||

- видатки | 48 148,6 | 55 528,0 | 60 318,9 | 75 792,5 | 102 538,4 | 141 989,5 | |||||||

- дефіцит | -969,3 | 593,4 | -1635,4 | 506,7 | 11009,0 | 7 806,3 | |||||||

Фінансовий результат від звичайної діяльності до оподаткування, млрд грн | 13,9 | 18,7 | 14,6 | 19,6 | 44,6 | 64,4 | |||||||

Обсяг реалізованої продукції промисловості (у фактичних цінах), млрд грн | 182,7 | 210,8 | 229,6 | 289,1 | 400,8 | 468,6 | |||||||

Продукція сільського господарства (порівняно з цінами 2000 р.), млрд грн | 55,7 | 61,4 | 62,1 | 55,3 | 66,2 | 66,1 | |||||||

Інвестиції в основний капітал (у фактичних цінах), млрд грн | 23,6 | 32,6 | 37,2 | 51,0 | 75,7 | 93,1 | |||||||

Експорт товарів і послуг, млрд дол. США | 18,1 | 19,8 | 22,0 | 27,3 | 38,0 | 40,4 | |||||||

Імпорт товарів і послуг, млрд дол. США | 15,1 | 16,9 | 18,2 | 24,5 | 31,1 | 39,1 | |||||||

Рівень безробіття (за методологією МОП), % | 11,6 | 10,9 | 9,6 | 9,1 | 8,6 | 7,2 | |||||||

Середньомісячна заробітна плата, грн | 230,0 | 311,0 | 376,0 | 462,0 | 590,0 | 806,0 | |||||||

ієрархічних рівнях. Мета діяльності породжує інтерес на рівні суспільства, підприємства або домогосподарства до пошуків шляхів та засобів її досягнення. Саме інтерес спонукає власника ресурсів до отримання максимально можливих результатів від їх використання, що, у свою чергу, можливе лише через ефективне споживання наявних економічних ресурсів. Інтерес стає рушійною силою господарської діяльності як окремих суб'єктів господарювання, так і економіки в цілому. Ефективне функціонування вітчизняних підприємств на відповідному ринку є необхідним для досягнення ними високого рівня конкурентоспроможності.

Проблема "економії", тобто ощадливого, раціонального господарювання, існувала споконвіку і завжди буде хвилювати суспільство. Економіка буквально означає "мистецтво ведення домашнього господарства". На різних ієрархічних рівнях (суспільство в цілому, країна, галузь, підприємство, домогосподарство) вона знаходить своє оригінальне вирішення, проте коріння, яке її породжує, - спільне: обмеженість ресурсів, з одного боку, і безмежність, невтоленність потреб - з іншого. Економіка підприємства як окрема галузь економічної науки повинна надати потужну теоретичну та методологічну основу, що стане міцним підґрунтям для забезпечення ефективного функціонування конкретних суб'єктів господарювання.

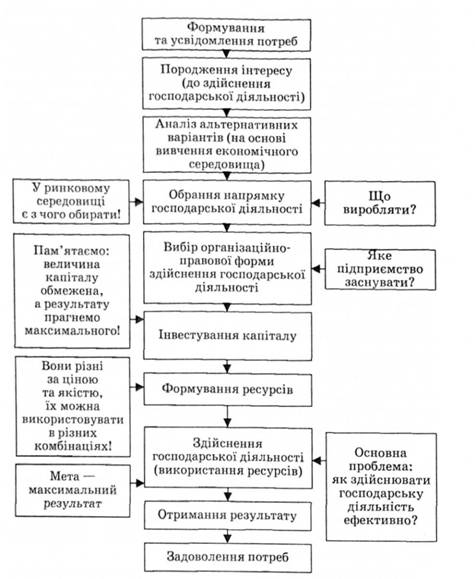

На рис. 1 подані етапи формування проблеми ефективного господарювання. Як показано на рисунку, саме особистий інтерес формує фундаментальний спосіб дій різних підприємств під час реалізації мети власного вибору. Мотив особистого інтересу визначає напрям і впорядкованість функціонування суб'єктів господарювання, дії яких без такого інтересу виявилися б надзвичайно хаотичними.

Стимулювання особистого інтересу - головна рушійна сила ринкової економіки, де кожен суб'єкт господарювання прагне виробляти те, що вигідно йому особисто. Свобода вибору, яка реалізується у прагненні кожного отримувати дохід, є основою для конкуренції. Господарська діяльність здійснюється окремими економічними суб'єктами - підприємствами. Саме конкуренція змушує підприємства переходити на найефективніші

Рис. 1. Етапи формування проблем ефективного ведення господарської діяльності

технології й способи організації виробництва. На конкурентному ринку неспроможність певних підприємств ефективно здійснювати господарську діяльність означає зрештою їх усунення іншими конкурентами, які застосовують ефективніші способи виробництва.

Дисципліна "Економіка підприємства" досліджує основи ефективного здійснення господарської діяльності й допомагає вирішити проблему економічного управління на рівні підприємства - основного суб'єкта господарювання в економічному середовищі, вивчає особливості прояву економічних законів і закономірностей у господарській діяльності, практику її здійснення, форми і методи економічного управління підприємством, основи формування і використання його ресурсного потенціалу, організацію та ефективність діяльності, принципи й форми взаємодії з зовнішнім середовищем.

Кожне підприємство володіє обмеженою кількістю ресурсів. Проте мета господарської діяльності в повному обсязі може бути реалізована лише за умов ефективного господарювання. В умовах становлення ринкової економіки господарська діяльність підприємств е значною мірою ризикованою, оскільки здійснюється під постійним впливом несприятливих зовнішніх і внутрішніх чинників, які можуть призвести до кризової ситуації і, можливо, навіть до вимушеного припинення діяльності. На сьогодні більшість українських підприємств стикається з такими проблемами:

- мінливість економічного середовища, в якому вони існують;

- втрата традиційних ринків збуту власної продукції;

- нестабільність правового поля;

- постійні новації в системі оподаткування тощо.

За цих умов, хоча проблема ефективного ведення господарської діяльності є основною (базовою) і центральною для економіки підприємства в довгостроковому періоді, серед поточних питань (питань першого рівня), що потребують вирішення кожного дня, постає проблема утримання підприємства у стані рівноваги, успішне вирішення якої можливе через використання основних засад економічної безпеки підприємства як суб'єкта господарювання, відкритої системи, що діє у складному економічному середовищі.

Чинники, що впливають на результативність діяльності підприємства, перебувають не лише на рівні підприємства, а й поза його межами і реалізуються через вплив на підприємство зовнішнього середовища. Суб'єкти господарювання не "вільні" виробляти те, що бажають. Рішення споживачів впливають на попит, зумовлюють прибутковість одних продуктів і збитковість інших, обмежують вільний вибір підприємств стосовно питання "що виробляти". Підприємства мають узгоджувати свій вибір продукту з вибором споживачів або понести покарання у вигляді збитків чи банкрутства.

Розглядаючи підприємство як відкриту систему, що існує в економічному середовищі, необхідно враховувати весь спектр чинників, які визначають ефективність його діяльності. Особливої актуальності набуває зазначене питання в умовах глобалізації економіки. Зважені управлінські рішення повинні прийматися на основі аналізу як внутрішніх, так і зовнішніх, стосовно підприємства, чинників. Тому предметом вивчення в економіці є не лише особливості формування та раціонального використання його ресурсного потенціалу, а й взаємовідносини суб'єкта господарювання з державою, вплив методів державного регулювання на діяльність підприємств тощо.

За умов, коли підприємство має ефективного власника, а власник - чітко сформульовану мету і розроблену стратегію розвитку свого бізнесу, саме інтерес до реалізації цієї мети спонукає його до раціонального господарювання. На нашу думку, є сенс у вивченні дисципліни "Економіка підприємства" саме через призму реалізації інтересів власника підприємства. Проте здебільшого власник підприємства віддалений від його господарської діяльності і не бере безпосередньо участі в управлінні підприємством. Функції управління, а отже, і вирішення проблеми ефективного використання ресурсів підприємства, делегуються команді найманих менеджерів, економічні інтереси яких можуть не збігатися з інтересами власників. Конфлікт інтересів неминучий.

У цій ситуації ефективність використання інвестованого у підприємство капіталу залежить від зусиль власника щодо вибору раціональної організаційно-правової форми ведення бізнесу, запровадження ефективної системи управління і мотивації на підприємстві, створення внутрішнього механізму, який би забезпечував його ефективну роботу. Тобто з розвитком ринкових відносин в економічному середовищі виникають нові проблеми, які впливають на ефективність діяльності підприємств. Бізнес сьогодні радикально відрізняється від того, яким він був 10 років тому. Посилення глобальної конкуренції, наступ електронного бізнесу мережею Інтернет, економічні та політичні кризи - всі ці причини змушують суб'єктів господарювання переглянути способи ведення господарської діяльності. Адже, щоб бути ефективними в нестабільному та швидкозмінному середовищі, підприємствам потрібно працювати краще, швидше, якісніше і до того ж задовольняти дедалі більше вимог своїх контрагентів і партнерів. Відповідно, розширюється і коло питань, які досліджує нині "Економіка підприємства". Вивчення цієї дисципліни допоможе знайти відповідь на питання: як ефективно господарювати на підприємстві в сучасному економічному середовищі? Метою "Економіки підприємства" як загальнообов'язкової навчальної дисципліни для підготовки бакалаврів з економіки є вивчення, узагальнення і систематизація ключових понять прикладної економіки, визначення особливостей організації та ефективного функціонування підприємств, систематизація теоретичних і практичних знань з питань ефективного управління їх діяльністю.

Предметом вивчення дисципліни є закономірності функціонування і розвитку підприємств у ринкових умовах.

Об'єктом вивчення є економічні процеси, що відбуваються на вітчизняних підприємствах.

Концептуально всі теми навчального посібника об'єднуються в чотири розділи, поданих у певній логічній послідовності, матеріал яких висвітлюється з урахуванням реалій існування підприємств у сучасному ринковому економічному середовищі.

Перший розділ "Підприємство в сучасній системі господарювання" містить відповіді на питання щодо процедури створення підприємства, вибору його організаційно-правової форми і здійснення державної реєстрації. У цьому розділі розкривається сутність підприємства, цілі діяльності, характеризується його внутрішня структура і організація процесу управління.

Уже на початку діяльності підприємства його власники інвестують капітал, створюючи необхідні умови для реалізації підприємницької ідеї шляхом формування окремих груп економічних ресурсів. Пам'ятаючи про обмеженість початкового капіталу, необхідно, по-перше, здійснити оптимальне (раціональне) інвестування, по-друге, постійно відстежувати ефективність використання придбаних і залучених економічних ресурсів. Саме проблемам розкриття сутності економічних ресурсів підприємства та ефективного управління ними присвячений другий розділ посібника "Економічні ресурси підприємства".

Єдиним критерієм багатогранної діяльності підприємства є його економічні та фінансові результати у формі продукції, доходу та прибутку. Саме ці економічні категорії, а також проблема ефективності діяльності підприємства досліджуються у третьому розділі "Результати та ефективність діяльності підприємства".

Для досягнення бажаних результатів шляхом ефективного використання наявних ресурсів потрібно регулювати та планувати діяльність підприємства. При цьому необхідно враховувати вплив держави на діяльність суб'єктів господарювання, який дуже відчутний для підприємств в Україні. У четвертому розділі "Регулювання та планування діяльності підприємства" вивчаються методи та засоби державного регулювання діяльності підприємств в умовах ринкової економіки, взаємовідносини підприємства з державою з приводу сплати податків, аналізуються проблеми внутрішньофірмового регулювання, зокрема регулювання взаємовідносин з персоналом з питань оплати праці, а також планування діяльності підприємства в цілому і окремих його підрозділів. Також розглядаються причини та процедури банкрутства підприємства, якщо діяльність підприємства виявилася неефективною і воно може бути реорганізоване або ліквідоване.

Зазначимо, що у навчальному посібнику немає окремого розділу, присвяченого економічному обліку на підприємствах. Проте в економіці облік - це більше, ніж просто облік, бухгалтерський облік часто називають "мовою бізнесу". Мета бухгалтерського обліку - об'єктивне відображення доходів, прибутків і витрат, пов'язаних зі здійсненням господарської діяльності, реальна оцінка активів підприємства. За допомогою бухгалтерської інформації підприємства інформують своїх власників, інвесторів або кредиторів, а також державні органи про свій фінансовий та майновий стан. Ця інформація дає змогу потенційним інвесторам отримати дані про вартість активів, потенціал підприємства і прийняти рішення щодо доцільності інвестування. На основі даних бухгалтерського обліку плануються і аналізуються собівартість продукції, визначається привабливість певного виду продукції для підприємства, прибутковість основної чи інших видів діяльності.

На підприємствах України разом з бухгалтерським обліком здійснюється і податковий, на базі якого надається податкова інформація. Податкова інформація - це спосіб звітування підприємства про свої податкові зобов'язання перед органами державної влади. Мета ведення податкового обліку в Україні - визначення об'єктів оподаткування, величини податкових зобов'язань і, на основі цього, частки доходу, яка вилучається на користь держави у вигляді податків.

З 2000 р. підприємства України застосовують у практиці господарювання нові Положення (стандарти) бухгалтерського обліку, будуючи на їх основі фінансову звітність, формуючи вартість активів, аналізуючи результати діяльності. Введення Національних стандартів бухгалтерського обліку призвело до повного розмежування бухгалтерського і податкового обліку підприємств, додаткового навантаження на економічні підрозділи.

Відмінності між бухгалтерським і податковим обліком, які полягають у різному наповненні економічних категорій та їх тлумаченні, призводять до необхідності нового викладення дисципліни "Економіка підприємства", наближеного до реальних економічних процесів на рівні підприємства, шляхом установлення тісного взаємозв'язку між дисциплінами "Економіка підприємства", "Бухгалтерський облік", "Фінанси", "Аналіз господарської діяльності".

Оскільки знання тільки загальноекономічного визначення категорії не дає змогу на практиці здійснювати підприємницьку діяльність, оцінювати її результати, в посібнику наводиться спочатку загальноекономічне визначення економічних категорій, а потім, де це доцільно, окремо подається їхнє тлумачення для цілей бухгалтерського і податкового обліку. Крім того, з 1 січня 2004 р. в Україні введеш в дію нові Цивільний і Господарський кодекси, які містять деякі новації в тлумаченні певних економічних категорій, що враховано при викладенні окремих тем.

У посібнику подається багато прикладів із реального економічного життя. Використані фактичні дані діяльності промислових підприємств, зокрема підприємств харчової промисловості, яка на сьогодні є однією з найдинамічніших галузей національної економіки. З метою збереження комерційної таємниці назви підприємств не розголошуються.

Кожна тема посібника чітко структурована, щоб спрямувати увагу студентів на найважливіші категорії і проблеми, та містить такі компоненти: основні питання, за якими викладається навчальний матеріал; перелік основних проблемних питань, які висвітлює тема для спрямування і зацікавлення студентів у процесі вивчення матеріалу; список основних законів України, указів Президента України, постанов органів державної влади та нормативних актів, які можуть бути основною законодавчою і нормативною базою певної теми, на них потрібно орієнтуватися в процесі прийняття рішень у реальному економічному середовищі України; питання до оглядового завдання; для більш ефективного опанування дисципліни "Економіка підприємства. Наприкінці вступу подано оглядове завдання, яке є комплексною практичною ситуацією, котра ілюструє застосування базових економічних категорій у реальній економіці, викликаючи тим самим інтерес до їх вивчення.

Питання до оглядового завдання окреслюють основні проблемні моменти, які розглядаються в певній темі. При вивченні кожної теми студенти, даючи відповіді на поставлені питання, на крок наближаються до розв'язання всього оглядового завдання. Опанування всього матеріалу навчального посібника дасть змогу відповісти на всі питання оглядового завдання і прийняти рішення щодо проблеми, поставленої в ньому; питання для обговорення наведені наприкінці кожної теми з метою перевірити знання і змусити студентів замислитися над деякими проблемними (дискусійними) питаннями, які стосуються застосування отриманих знань у реальній практиці господарювання підприємств в Україні.

Тема 1. Підприємство як суб'єкт господарювання

Нормативна база

1.1. Поняття підприємства, цілі та напрямки його діяльності

1.2. Правові основи функціонування підприємств. Порядок їх створення та реєстрації

1.3. Класифікація підприємств та їхніх об'єднань

1.4. Зовнішнє середовище господарювання підприємств

Тема 2. Управління підприємством

Нормативна база

2.1. Сутність і функції процесу управління