На практиці використовують різні підходи до інвестування. Один полягає в реальному плануванні дій, спрямованих на досягнення конкретних цілей. Інший, діаметрально протилежний підхід, полягає в діях експромтом, коли рішення приймається на основі інтуїції. Досвід показує, що за умов більш раціонального підходу результати зазвичай вищі. Тому серйозному інвестору слід попередньо скласти план, визначивши доцільність інвестування. В умовах ринкової економіки проблема визначення доцільності інвестування базується на оцінці співвідношення доходу і ризику від реалізації інвестицій. Внаслідок рішень щодо інвестування на тривалий період виникає ризик щодо великих обсягів ресурсів, які впливають на майбутній розвиток підприємства, зазвичай забезпечують отримання доходу протягом декількох років. Тому рішення про доцільність інвестування є найважливішими рішеннями, які приймаються менеджерами.

Для прийняття рішень про інвестування менеджер повинен приблизно підрахувати обсяг та розподіл у часі грошових потоків, оцінити ризик інвестицій та розглянути очікуваний вплив проекту на прибутки підприємства. Можливі методи визначення доцільності інвестування включають як недисконтні, так і дисконтні підходи до вирішення. Недисконтні моделі (розрахунок рентабельності та строку окупності інвестицій) не враховують зміну вартості грошей у часі, тоді як дисконтні моделі (визначення теперішньої вартості проекту, внутрішньої ставки рентабельності) докладно її розглядають. Процес прийняття рішень щодо доцільності інвестування передбачає проходження певних етапів.

Перший етап. Розрахунок суми початкової інвестиції (у разі реалізації реальної інвестиції).

За умов реалізації фінансової інвестиції сума інвестиції визначається, відповідно до цілей інвестора (спекулятивні, захоплення компанії, посилення власного впливу на підприємства тощо).

Величина реальної початкової інвестиції може складатися з таких елементів:

1) ринкової ціни устаткування та інших знарядь праці, які потрібно придбати;

2) додаткових витрат, пов'язаних з доставкою і монтажем нового устаткування;

3) витрат на демонтаж встановленого устаткування, яке потребує заміни;

4) витрат на будівництво;

5) витрат на обов'язкові заходи щодо охорони навколишнього природного середовища;

6) витрат на створення виробничих запасів (оборотних засобів) або на зростання виробничих запасів - у разі, коли передбачається інвестування в реконструкцію підприємства, пов'язану зі збільшенням обсягів виробництва;

7) вартості нематеріальних активів тощо.

Від суми вказаних елементів витрат необхідно відняти виручку від продажу устаткування, яке замінюється, з урахуванням сплаченого податку (податку на прибуток). Отриманий результат становитиме величину початкової інвестиції (К).

Другий етап. Розрахунок доходу від реалізації інвестиції (інвестиційного доходу).

Реальні інвестиції часто пов'язані з інвестуванням у довгострокові капітальні активи. За винятком землі, ці активи поступово амортизуються протягом їхнього життєвого циклу, тобто за час їх використання передбачається повернути вхідні інвестиції, і водночас очікується отримати прийнятну віддачу на вкладений капітал. Таким чином, менеджери підприємства перед прийняттям рішення щодо доцільності інвестування повинні вирішити, чи будуть відшкодовані вхідні витрати результатами від здійснення інвестування та чи забезпечать вони прийнятну віддачу. Хоча дохід від інвестування не обов'язково гарантований, саме його очікування спонукає інвестора вкладати кошти в інвестиційний проект. Дохід може розглядатися як винагорода за інвестування.

Визначення інвестиційного доходу здійснюється на основі:

- прогнозування доходів та операційних витрат підприємства за час життєвого циклу проекту;

- коригування доходів з урахуванням податків, не забуваючи про те, що по-різному можуть оподаткуватися доходи від певних інвестиційних інструментів чи реальних інвестицій;

- розрахунок інвестиційних доходів;

- визначення грошових потоків.

Інвестиційним доходом від реалізації реальної інвестиції вважається сума річного прибутку (П) у результаті, наприклад, нового будівництва, започаткування бізнесу або сума додаткового річного прибутку (АЯ), яку отримає діюче підприємство в результаті здійснення, наприклад, реконструкції, модернізації тощо.

Величина додаткового річного прибутку визначається за формулою

де П1 та П0 - річний прибуток підприємства відповідно "після" і "до" реалізації інвестиції.

Для визначення кінцевого фінансового результату від реалізації інвестиції слід взяти до уваги умови оподаткування доходів від різних фінансових інструментів або реальних інвестицій. У разі, коли підприємство не користується пільгами зі сплати податку на прибуток, доцільно було б при розрахунках доходу від реалізації інвестиції враховувати суму сплаченого податку на прибуток (Е Под) і обчислити:

- чистий прибуток (Пц) підприємства (у випадку нового будівництва)

або

- приріст чистого прибутку (АЯЧ) підприємства (у разі реконструкції)

Величина податку на прибуток визначається на основі даних податкового обліку з використанням законодавчо встановленої ставки податку на прибуток (25 %) та суми податкового прибутку: 0,25 * /7.

Сукупний очікуваний інвестиційний дохід від реалізації фінансових інвестицій складається з поточного і курсового доходів.

Поточний дохід, як правило, існує у вигляді процентів на облігації, дивідендів за акціями тощо. Поточний дохід - це кошти, які періодично отримуються в результаті володіння інвестиційним інструментом.

Інвестор, вкладаючи кошти в об'єкти інвестування, очікує не тільки на отримання поточного доходу, а також і на дохід на вкладені кошти коли-небудь в майбутньому. Сума, на яку виручка від реалізації інвестиційних інструментів перевищує початкову ціну купівлі, називається приростом капіталу, або курсовим доходом.

Сукупний дохід - це сума поточного доходу і приросту капіталу, отриманих від інвестування за певний період.

Третій етап. Розрахунок показників економічної ефективності реальних інвестицій (застосування недисконтних моделей).

Показники економічної ефективності інвестицій використовуються у двох варіантах:

- для визначення ефективності запропонованих незалежних інвестиційних проектів (так звана абсолютна ефективність), коли робиться висновок про прийняття або відхилення проекту;

- для визначення ефективності взаємовиключних інвестиційних проектів (порівняльна ефективність), коли робиться висновок про те, який проект прийняти з декількох альтернативних.

У разі, коли інвестування здійснюється не з причини підтримки діючих виробничих потужностей, тобто необхідне для подовження їх функціонування, зазвичай рішення про доцільність інвестування має прийматися на основі аналізу ефективності вкладення капіталу саме в певний проект на основі міркувань, що він повинен покривати альтернативну вартість інвестованих коштів. Наприклад, за умов дохідності капіталу на грошовому ринку в 20 % річних - прибуток, який отримало б підприємство, вклавши кошти на депозитний банківський рахунок, інвестиційний проект має забезпечити не менший рівень віддачі на вкладений капітал.

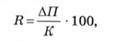

На цьому етапі можна скористатися такими показниками як рентабельність і строк відшкодування інвестицій.

Рентабельність інвестиції (Я) визначається у разі нового будівництва за формулою

де К - величина початкової інвестиції; П - річний прибуток підприємства. У разі розширення або реконструкції підприємства

де АП - величина додаткового річного прибутку підприємства, отриманого в результаті розширення або реконструкції.

Зазначеними формулами можна користуватися за умов, коли величина річного прибутку є постійною кожного року життєвого циклу проекту. В інших випадках слід застосовувати суму середньорічного прибутку, проте слід пам'ятати, що середньорічний прибуток - величина ефемерна.

Рентабельність інвестицій вимірює віддачу проекту, базуючись на величині прибутку, а не грошового потоку. Величина рентабельності характеризує частку прибутку, отриманого підприємством за рік у результаті реалізації інвестицій щодо вкладеного капіталу. З метою оцінки привабливості певного напрямку інвестування слід порівняти рентабельність інвестиції із середньорічними Процентними ставками на фінансовому ринку (за величину таких ставок доцільно взяти середню річну прибутковість банківських депозитів - 15 % - станом на 1 вересня 2006 р.). Наприклад, якщо підприємство залучає кошти з грошового ринку, який дає 20 % річних та інвестує їх у проект, він мусить забезпечувати принаймні 20 % віддачі (прибуток, який був би отриманий, якби гроші залишалися на депозитному рахунку грошового ринку). Якщо кошти для інвестування надходять з різних джерел, кожне з яких має різну альтернативну вартість, віддача, яка має бути отримана, визначається поєднанням альтернативних вартостей різних джерел.

Для оцінки прибутковості (рентабельності) фінансових інвестиційних інструментів, володіння якими надається на рік і менше, застосовується така формула:

Дохідність від володіння фінансовим активом =

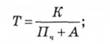

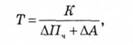

Строк відшкодування (строк окупності) інвестиції визначається таким чином:

- у разі нового будівництва (заснування бізнесу)

- у разі розширення або реконструкції підприємства

де А - річна сума амортизаційних відрахувань, обчислених за правилами нарахування амортизації для податкового обліку;

А А - величина приросту річних амортизаційних відрахувань підприємства в результаті реконструкції.

Зазначені формули для визначення строку окупності можуть бути використані за умов, що грошові потоки кожного року мають однакові значення. Якщо ж грошові потоки не однакові, період окупності обчислюють, додаючи щорічні грошові потоки доки початкові інвестиції не будуть відшкодовані.

Отрок відшкодування інвестицій вказує на час, потрібний інвестору для повернення початкових інвестицій. Цей показник неможливо порівняти з якимось нормативним чи індикативним значенням, тому що такого не існує. Проте в процесі прийняття рішення щодо доцільності інвестування слід зіставити значення "строку окупності" і величину "терміну життєвого циклу інвестиційного проекту". Інвестування в проект, для якого строк відшкодування більший за строк його життєвого циклу, є недоцільним. Серед альтернативних конкуруючих проектів обирають (за інших рівних умов) той, де значення строку окупності є найменшим. Покладатися лише на строк окупності при прийнятті інвестиційних рішень нерозсудливо.

Показник періоду окупності ігнорує результативність проекту поза межами цього періоду, тобто ігнорує сукупну прибутковість проекту за весь його життєвий цикл. Період окупності як недисконтний метод визначення доцільності інвестування може використовуватися як грубий ступінь ризику: чим більше часу потрібно, щоб проект себе окупив, тим більш ризикованим він в.

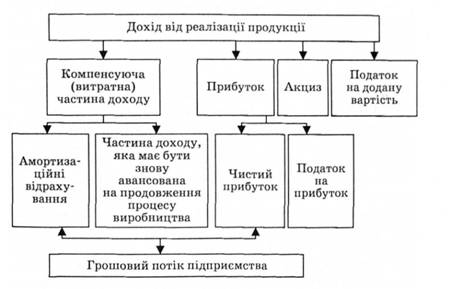

Суму амортизаційних відрахувань і чистого прибутку (Я +Л) за рік називають річним грошовим потоком підприємства, який за економічним змістом становить величину коштів, що відшкодовує суму інвестиції протягом року (рис. 7.1).

Рис. 7.1. Складові доходу підприємства

Четвертий етап. Оцінка ризику інвестування, пов'язаного з фактором часу (з урахуванням концепції вартості грошей у часі) через застосування дисконтних моделей оцінки.

Дисконтні моделі використовують дисконтні грошові потоки, які є майбутніми грошовими потоками, приведеними до їхньої теперішньої вартості.

Концепція вартості грошей у часі базується на таких принципах:

- ефективність інвестицій оцінюється шляхом зіставлення грошового потоку, який формується в процесі реалізації інвестиції та суми вихідної інвестиції. Проект визнається ефективним, якщо забезпечується повернення вихідної суми інвестицій та забезпечується необхідна дохідність для інвесторів, що надають кошти під інвестиційний проект;

- інвестований капітал, так само як і грошовий потік, приводиться до теперішнього часу або до певного розрахункового року (що, як правило, передує початку реалізації проекту)}

- процес дисконтування капітальних вкладень та грошових потоків здійснюється за різними ставками дисконту, які визначаються залежно від особливостей проектів.

Кошти, залучені під реалізацію інвестиційного проекту, визнаються ефективно залученими, якщо їх достатньо для повернення вихідної суми капітальних вкладень і забезпечення необхідної віддачі на вкладений капітал.

У розрахунках, наведених у третьому етапі показників економічної ефективності інвестицій, не була врахована зміна вартості грошей (інвестицій та доходів) у часі. Диференційний аналіз грошових потоків, який узагальнює фінансовий ефект рішення про інвестування, повинен враховувати цей чинник. Зрозуміло, що прибуток, який підприємство очікує отримати протягом першого року, є більш привабливим, ніж та сама сума прибутку за другий рік. Вартість грошей у часі - це принцип, згідно з яким доти, поки існують альтернативні можливості отримання доходу, вартість грошей залежить від того моменту часу, коли очікується їх отримання. Важливою особливістю грошей є те, що вони можуть бути інвестовані та приносити дохід (найпростіше - заробляти проценти). Цінність грошей сьогодні вища, ніж в майбутньому. Гривня сьогодні - це не те саме, що гривня завтра. Цей фундаментальний принцип є основою дисконтних моделей.

З часом вартість грошей змінюється під впливом таких чинників:

- інфляції: якщо темп інфляції вимірюється, наприклад, цифрою 5 % на рік, то купівельна спроможність однієї гривні становитиме на кінець року 95,2 коп.:

А'1,05-£;

А o 1,05 = 1 грн;

Л = 1 : 1,05 = 0,952 грн;

- ризику: ризик, або невпевненість у майбутньому, також зменшує вартість грошей. Вище цінуються ті гроші, що є сьогодні, ніж ті, які маємо отримати в майбутньому.

Рівень ризику залежить від характеру інвестицій та часу, на який розлучаємося з грошима.

Існує співвідношення ризику та доходу: чим вищий рівень ризику, тим більшого доходу сподіваються;

- схильності до ліквідності: ступінь ліквідності визначається спроможністю реалізувати активи, щоб одержати гроші.

Для прийняття рішень щодо доцільності інвестування менеджери підприємства повинні підрахувати обсяг і розподіл у часі грошових потоків, оцінити ризик інвестицій та розглянути очікуваний вплив проекту на прибутки підприємства. Одним із найважливіших завдань є оцінка грошових потоків. Проекти розробляють на декілька років наперед, а прогнозування не є точною наукою. Очевидно, якщо зростає точність прогнозів грошових потоків, підвищується надійність рішення про інвестування.

Інвестиційні ресурси

7.3. Інвестиційні проекти підприємства

РОЗДІЛ ІІІ. РЕЗУЛЬТАТИ ТА ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Тема 8. Продукція промислового підприємства

Нормативна база

8.1. Поняття продукції підприємства. Класифікація продуктів за ступенем готовності. Вартісні показники обсягу виробництва.

Вартісні показники обсягу виробництва.

8.2. Виробнича програма підприємства та її економічне обґрунтування. Маркетингова діяльність підприємства

Розрахунок потужності підприємства, в якому встановлені печі АЦХ-21, АЦХ-22 і АЦХ-53.